![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

Снижение динамики на российском рынке и влияние на оценки ВУШ Холдинг

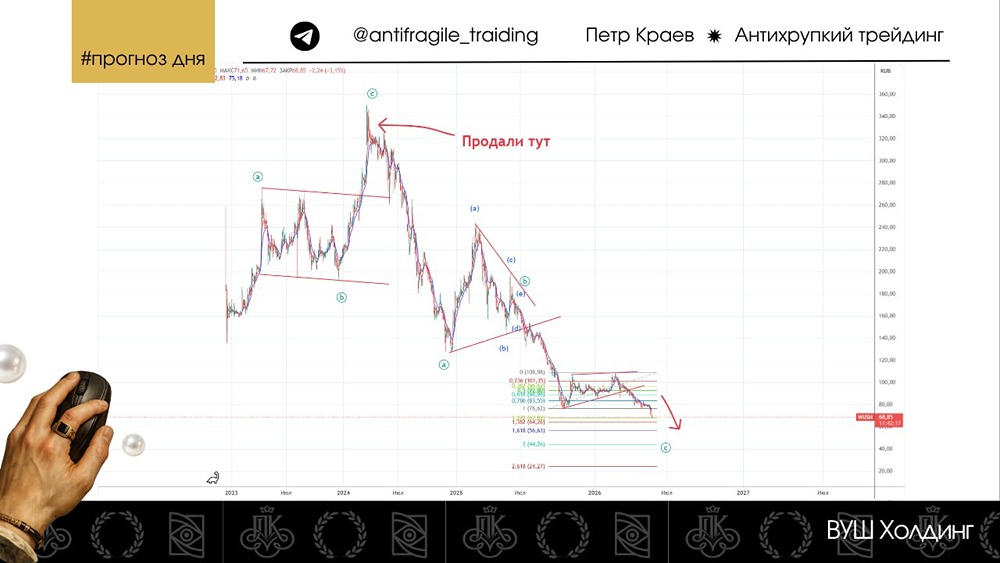

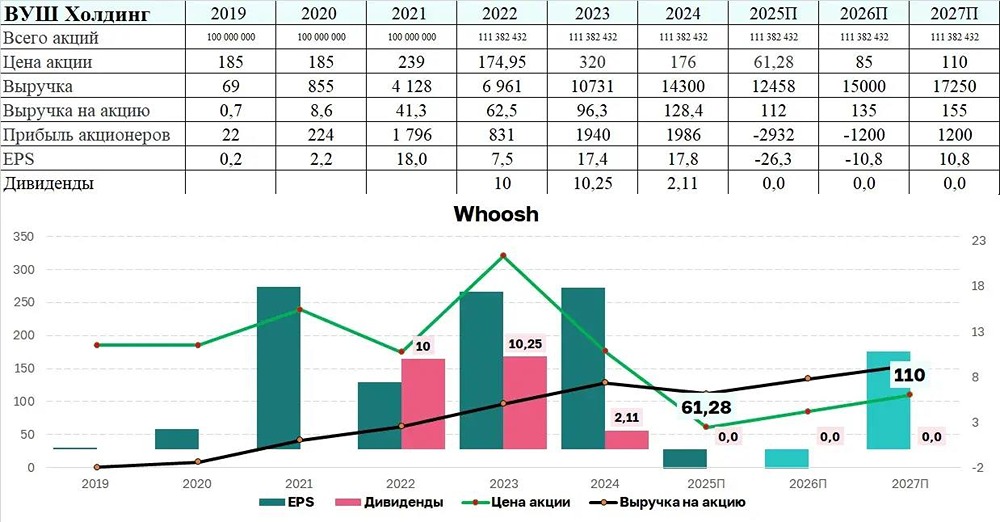

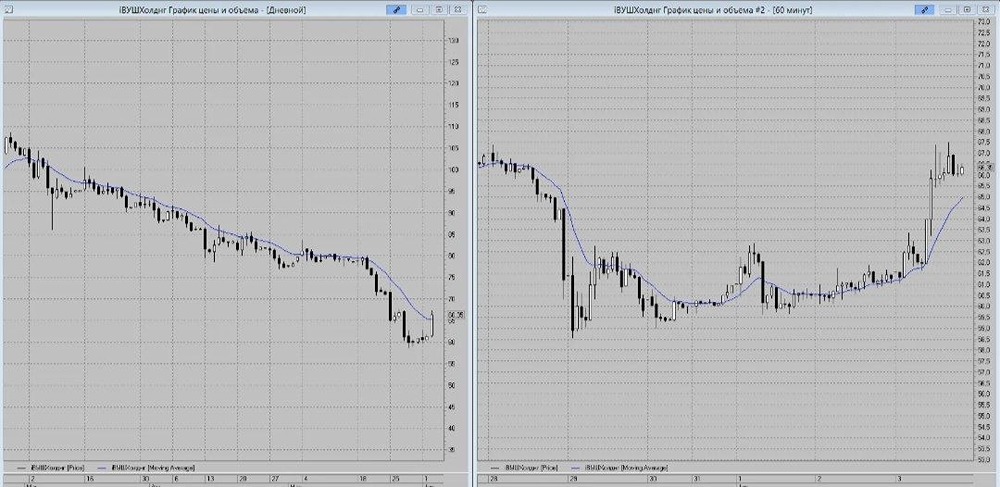

Мнение: АКБФ Высшее учебное заведение проводит оптимизацию своего автопарка и акцентирует внимание на повышении результативности. В начале июня компания сообщила, что количество поездок на самокатах Whoosh в Южной Америке с января по май 2025 года увеличилось на 163% по сравнению с аналогичным периодом прошлого года. При этом парк самокатов сервиса вырос на 30%, достигнув 10,4 тысячи единиц. Однако за первое полугодие 2025 года основной рынок в России показал отрицательную динамику, что привело к снижению наших прогнозов относительно справедливой стоимости компании. Несмотря на увеличение парка самокатов на 19% до 237,8 тысяч единиц, количество поездок сократилось на 10% по сравнению с аналогичным периодом прошлого года. Основными факторами, которые негативно повлияли на ситуацию, стали усиление конкуренции на фоне снижения реальных доходов потребителей, неблагоприятные погодные условия в первом полугодии, а также технические проблемы, характерные для многих компаний в сфере потребительского транспорта. Руководство «ВУШ Холдинга» планирует улучшить ситуацию за счёт перераспределения парка самокатов между регионами, сокращения расходов, увеличения срока службы техники через ремонтный центр в Москве и продолжения экспансии в Южной Америке. Также возможно значительное повышение цен на услуги кикшеринга в 2025 году. Финансовые результаты за первое полугодие будут опубликованы в августе. В связи с замедлением роста операционных показателей и сохранением сложной экономической ситуации мы вновь снизили наши прогнозы относительно роста выручки компании в период с 2025 по 2032 год до 21% в год (ранее прогнозировалось 26%). Это ниже темпов роста выручки в 2022–2024 годах, которые достигали 68% за счёт активного развития в отрасли, что негативно сказалось на денежном потоке компании. Мы ожидаем снижения инвестиционной активности компании с акцентом на повышение рентабельности. В нашем прогнозе долгосрочный среднегодовой рост чистого денежного потока к выручке составит 6% (ранее прогнозировалось -19%). Мы считаем этот прогноз базово-оптимистичным, учитывая сохраняющиеся инфляционные риски. Прогноз чистой прибыли ПАО «ВУШ Холдинг» за 2025 год снижен до 1,88 млрд рублей (ранее прогнозировалось 1,9 млрд рублей). Прогноз EBITDA за 2025 и 2026 годы также уменьшен и составляет 6,6 млрд рублей (ранее 6,8 млрд рублей) и 7,6 млрд рублей (ранее 7,8 млрд рублей) соответственно. По итогам 2025 года мы ожидаем дивиденды в размере 4,2 рубля на акцию, что значительно ниже рыночных прогнозов (6–8 рублей на акцию). В рамках сценария, который мы по-прежнему считаем близким к нашим оценкам, обнародованным Банком России 30 октября в Основных направлениях единой кредитно-денежной политики (предполагает среднюю ключевую ставку в 22%–25% в 2025 году и 16%–17% в 2026 году), мы пересмотрели в сторону понижения базовые среднесрочные ставки стоимости долга эмитентов в нашем покрытии. Это положительно отразилось на долгосрочной справедливой стоимости акций ВУШ. Мы вновь подчёркиваем, что бизнес ВУШ носит защитный характер, что подтвердилось в кризисный период 2020–2023 годов. Успешный выход компании из активов в Португалии в 2022 году без ущерба для акционеров и своевременное размещение облигаций в июле 2023 года до повышения ключевой ставки подтверждают стабильность и эффективность менеджмента компании. Однако в результате проведённого анализа справедливая стоимость ПАО «ВУШ Холдинг» после пересмотра снижена до 170,09 рубля на акцию (ранее 205,77 рубля на акцию), что предполагает 12%-ный потенциал снижения и, как и ранее, рекомендацию «держать». Оценка дисконта-поправки на риски вложений остаётся на относительно высоком уровне для бумаг в нашем покрытии — 25%. Однако в случае появления информации о возможной консолидации в отрасли в рамках слияний и поглощений, эта оценка может быть повышена. Источник: t.me/akbf_invest Не является индивидуальной инвестиционной рекомендацией В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ