![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

Аналитика ВУШ Холдинг: операционные итоги, регуляторные вызовы и перспективы роста на фоне снижения спроса и конкуренции

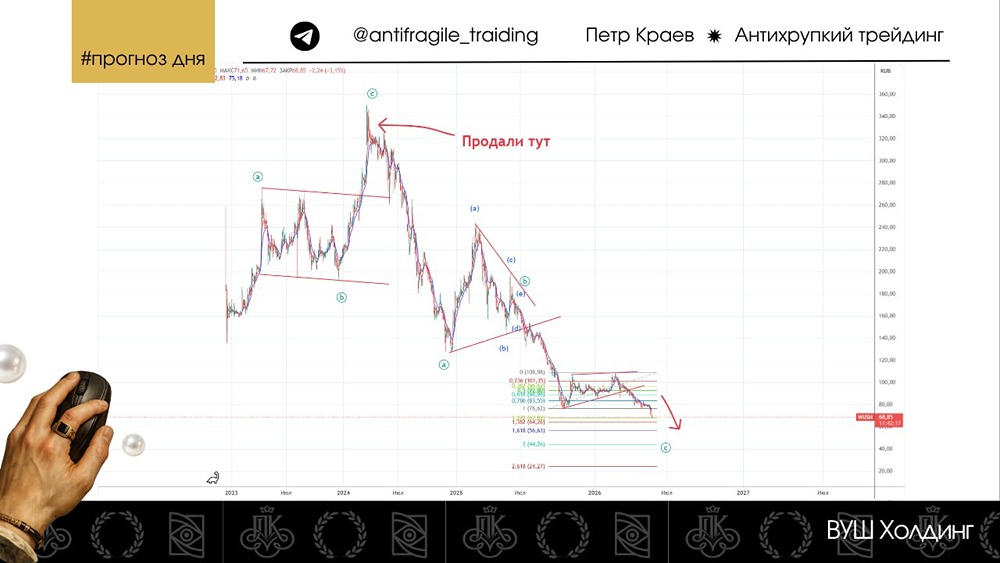

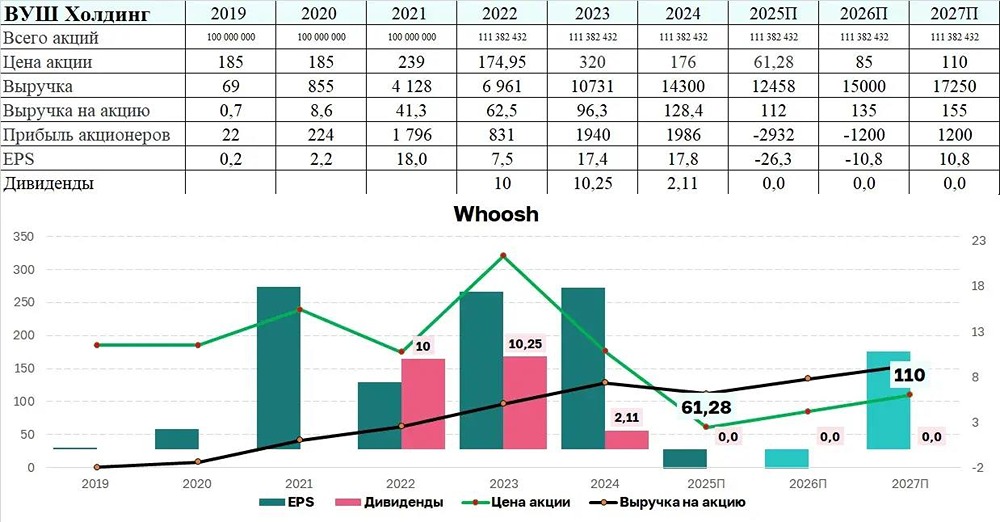

ВУШ Холдинг: холодный душ после эйфории. ВУШ Холдинг представил операционные результаты за первое полугодие 2025 года. Вот ключевые показатели: - Количество поездок: 53,1 млн (-10% г/г) - Флот сервиса: 237,8 тыс. СИМ (+19% г/г) - Зарегистрированные аккаунты: 30,3 млн (+26% г/г) - Локации: 70 (+17% г/г) - Поездки на активного пользователя: 12,6 ед. (-4% г/г) 📈 Позитивные моменты: Компания продолжает наращивать флот, который за первое полугодие увеличился на 19% до 237,8 тысяч СИМ. Этому способствует снижение курса юаня, который с начала года упал примерно на 30%. ВУШ закупает технику в Китае и расплачивается юанями. Количество зарегистрированных аккаунтов выросло на 26% до 30,3 млн, а число локаций увеличилось до 70 (+17% г/г). 📉 Негативные моменты: Количество поездок снизилось на 10% до 53,1 млн. Поездки на одного активного пользователя уменьшились на 4% до 12,6. Это связано с плохими погодными условиями и сбоями в работе мобильного интернета и геолокационных сервисов в некоторых регионах. Также компания отмечает замедление потребительского спроса на услуги кикшеринга. Причины негативных факторов: Сбои в работе интернета и геолокации могут быть связаны с конфликтом с Украиной. В интернете появлялась информация, что при атаках беспилотников интернет могут заглушить, чтобы не дать нанести удар по важным объектам. ВУШ, вероятно, страдает от этих проблем. Замедление спроса на кикшеринг связано с повышением штрафов за управление СИМ детьми в регионах. Штраф составляет 30 тысяч рублей. Чиновники отмечают, что проблема электросамокатов в регионах разная, и единый подход к её решению неэффективен. ❗️Кикшеринговые компании предлагают Минцифры ввести обязательную верификацию через «Госуслуги». Это ограничит доступ несовершеннолетних к аренде СИМ. По действующим правилам аренда запрещена лицам младше 18 лет. Такое нововведение может негативно сказаться на прибыли компаний. Итого: После эйфории от первых результатов в Латинской Америке, ВУШ снова разочаровал инвесторов. Количество поездок снизилось, а флот вырос. Спрос на кикшеринг в России отстаёт от роста флота. В копилку негатива добавляем регуляторные проблемы и растущую конкуренцию со стороны МТС Юрент и Яндекса, которые имеют больше преимуществ благодаря своим экосистемам. ВУШ выглядит нестабильным активом. Компания имеет проблемы из-за высокой ключевой ставки, большого долга и серьёзных конкурентов. Регуляторные меры ещё разрабатываются, и их влияние на бизнес неизвестно. С другой стороны, ВУШ заявил о масштабном плане стабилизации ситуации, включая повышение операционной эффективности. Результаты работы мы узнаем только в конце года, так как компания публикует результаты два раза в год. Потенциал ВУШ оценивается по EV/EBITDA в 4,5x, что недорого. Однако при покупке актива нужно учитывать все риски. Идеальный сценарий для ВУШ на ближайшие 1–2 года: - Снижение ключевой ставки. - Погашение долга. - Успешная работа на рынке Латинской Америки. - Сохранение доли рынка в России. - Рост акций и удовлетворение инвесторов. Через пару лет мы узнаем, насколько реалистичен этот сценарий. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ