![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

С чем связан оптимистичный прогноз по акциям Вуш?

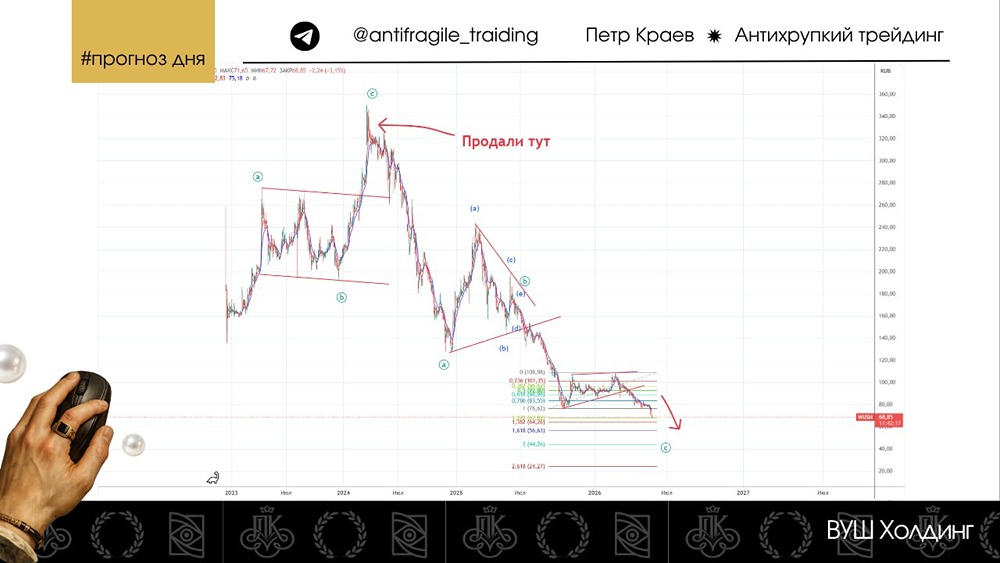

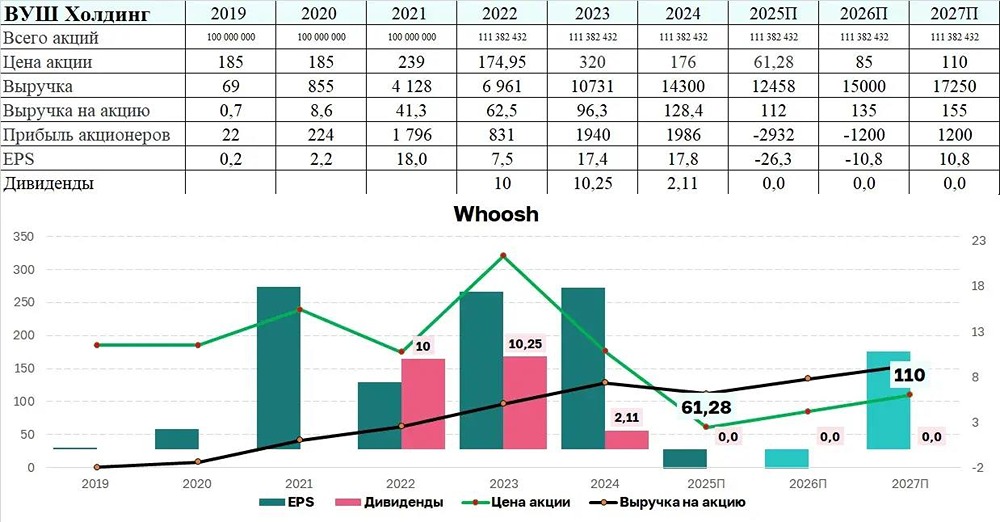

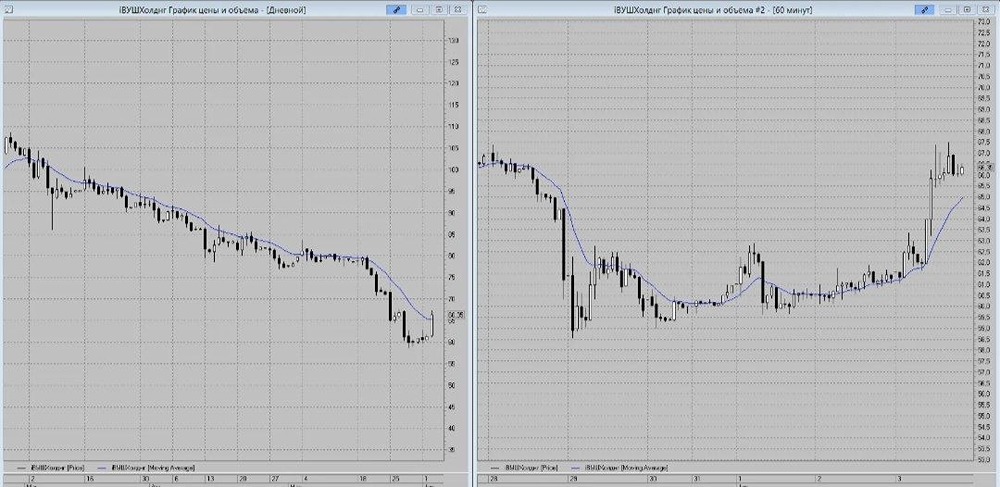

Мнение: Т-Инвестиции Укрепление позиций компании ВУШ связано с расширением рынка. Позиции Whoosh на рынке кикшеринга ✔️ 47% в парке самокатов. ✔️ 53% в общем объеме поездок (включая и зарубежные направления). ✔️ 48% — количество зарегистрированных аккаунтов. ✔️ 42% — доля в общей выручке на рынке кикшеринга в России. Наши прогнозы по ключевым показателям: Мы предполагаем, что в 2025 году выручка компании вырастет на 24% по сравнению с предыдущим годом. По нашим оценкам, в 2025 году показатель чистый долг/EBITDA будет ниже 1,5. В прошлом году рентабельность по EBITDA немного увеличилась. Мы ожидаем, что благодаря оптимизации расходов, связанной с локализацией части производства самокатов, рентабельность постепенно вырастет до 45%. Дивиденды По итогам девяти месяцев 2025 года компания Whoosh сможет выплатить около 5 рублей на акцию, что обеспечит доходность 2-3%. Это связано с хорошими результатами второго полугодия и снижением влияния курсовых разниц. Стоимость акций На горизонте 12 месяцев справедливая цена за акцию составляет 235 рублей. Потенциал роста акций в течение года — около 25%. Мы рекомендуем держать акции Whoosh. Источник: t.me/t_analytics_official Автор: Марьяна Лазаричева и Ляйсан Седова, CFA Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ