![Аватар сообщества ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Анализ акций Озон Фармацевтика: недооценённые акции с потенциалом роста до 58 рублей

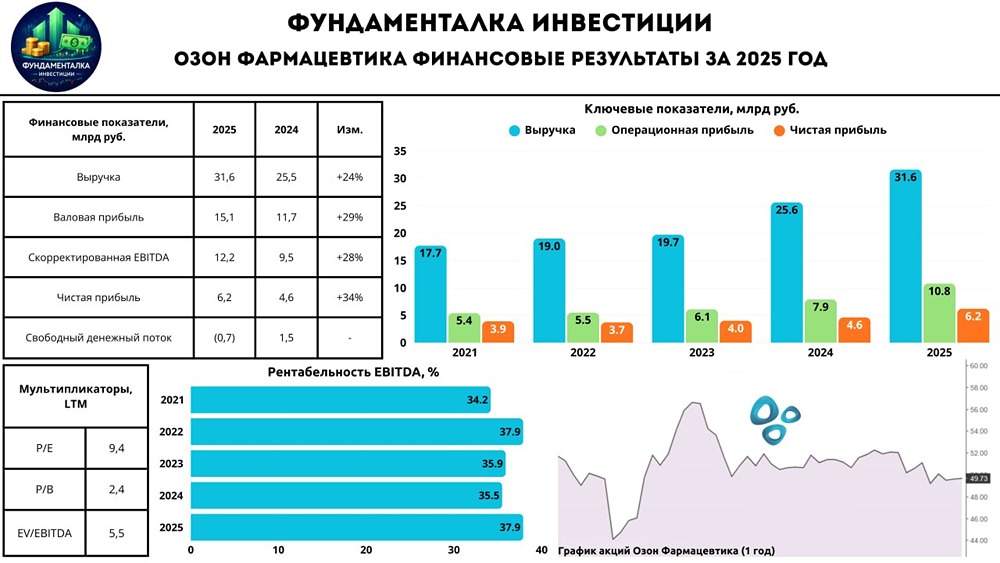

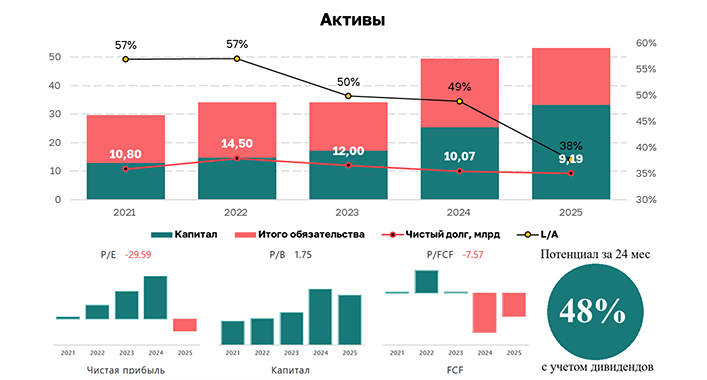

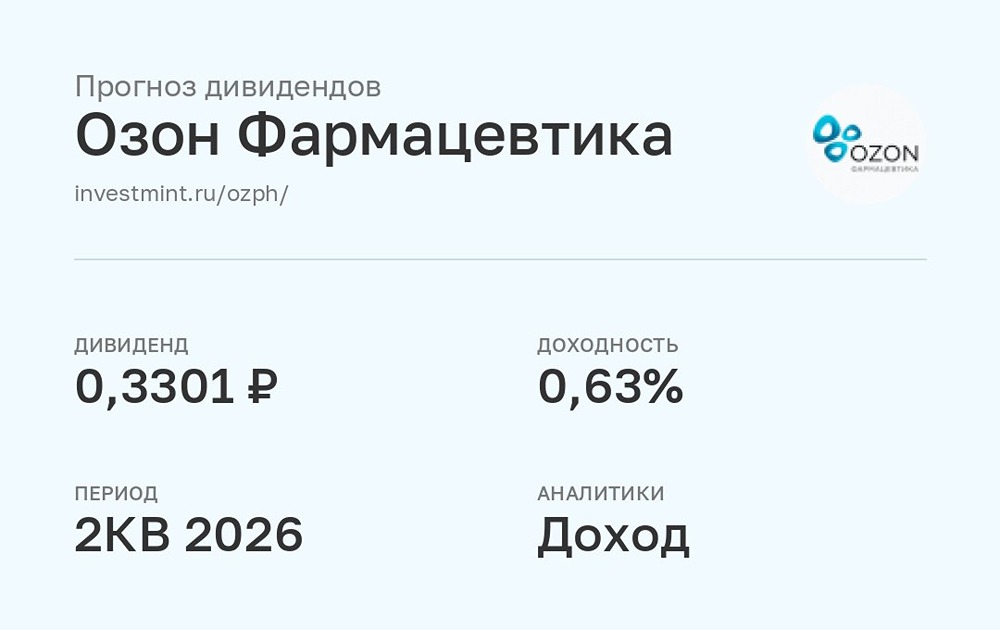

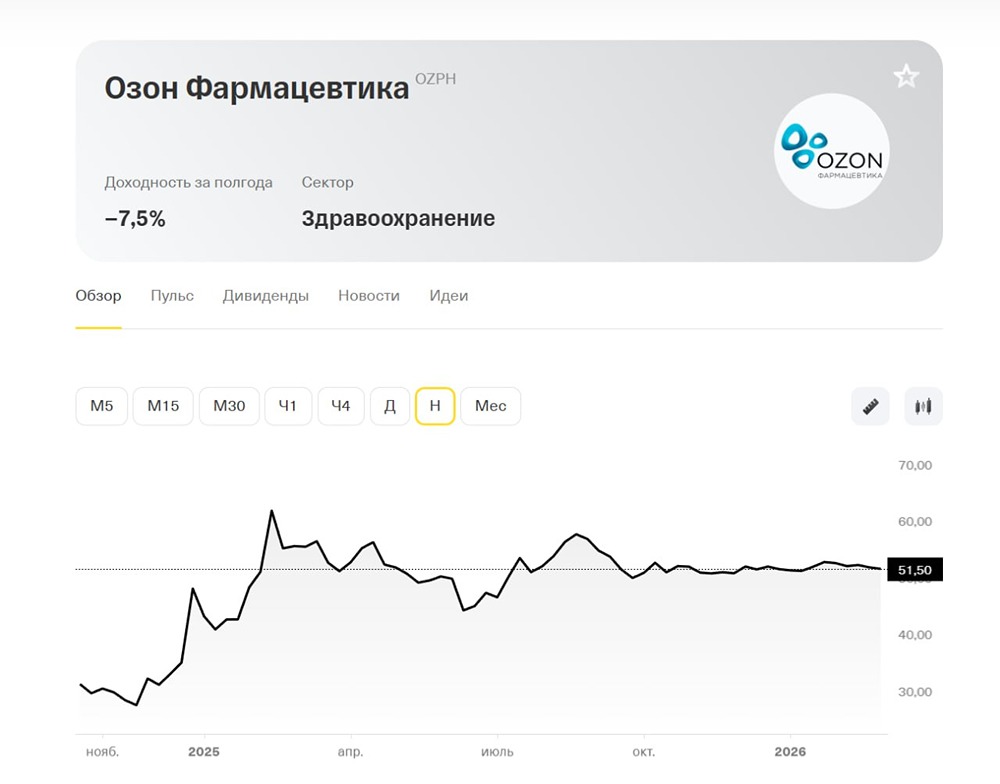

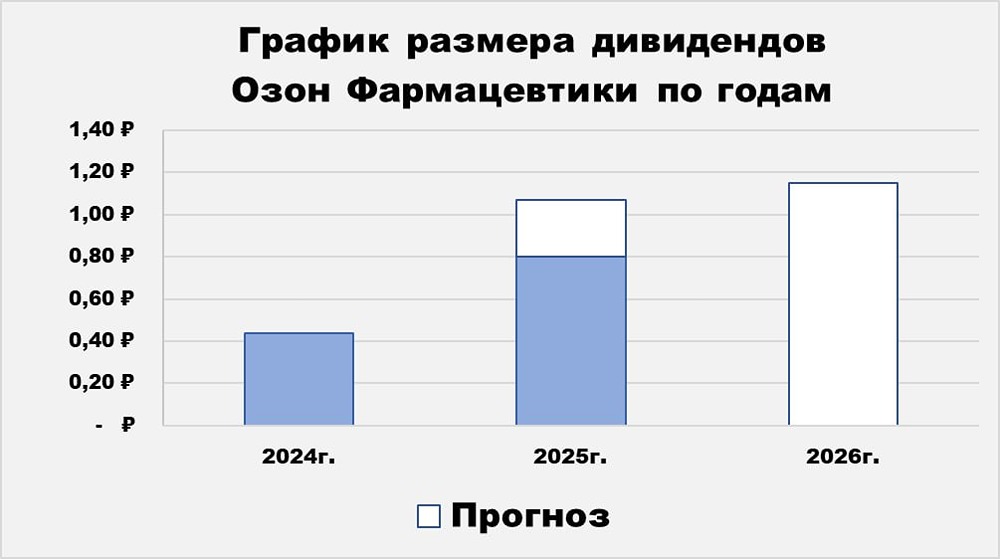

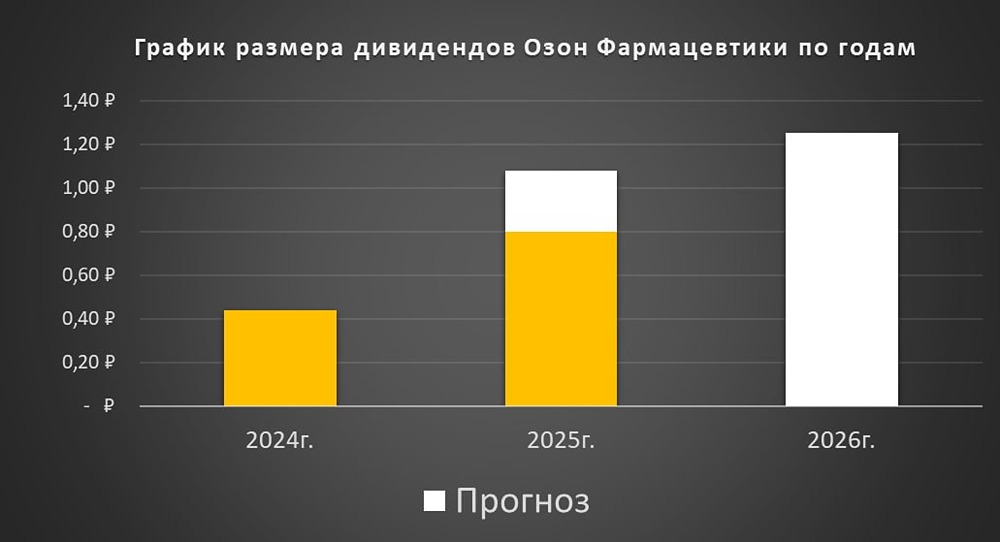

Озон Фармацевтика — российский производитель лекарств с широким ассортиментом. Сектор: Фармацевтика Цена: 52,3₽ Финансовые показатели: - Выручка: - 2021: 17,7₽ млрд - 2022: 19₽ млрд - 2023: 19,7₽ млрд - 2024: 25,6₽ млрд - 2025 (9М): 21,4₽ млрд Среднегодовой рост выручки: 13% - Чистая прибыль: - 2021: 3,9₽ млрд - 2022: 3,7₽ млрд - 2023: 4₽ млрд - 2024: 3,4₽ млрд - 2025 (9М): 3,44₽ млрд Среднегодовой рост прибыли: 4% Мультипликаторы: - EPS (прибыль на акцию): 2,05% за 4 года Средний рост EPS: <1% - P/E (цена/прибыль): 13,1 (лучше среднего по отрасли — 20,8) - P/S (цена/выручка): 2,1 (лучше среднего по отрасли — 3,2) - EV/EBITDA (стоимость компании/прибыль до вычета процентов, налогов, амортизации и аренды): 7,13 (лучше среднего по отрасли — 8,8) - Долг/капитал: 0,43 (лучше среднего по отрасли — 1,15) - ROE (рентабельность собственного капитала): 15,1% (хуже среднего по отрасли — 20,1%) - PEG (коэффициент роста прибыли): 3 (переоценена) - Модель DCF (дисконтированный денежный поток): 59₽ Вывод: Компания немного недооценена по мультипликаторам и финансовым показателям. Результаты за третий квартал: Выручка выросла на 47% благодаря расширению ассортимента и увеличению представленности в аптеках. Каналы продаж (9М 2025): - Розничные продажи: +18%, до 13,8 млрд₽ - Госзакупки: +49%, до 7,6 млрд₽ Прогноз: - Цели на 2025 год: Рост выручки на 25% (ожидаю выполнения) - 2026 год: Замедление роста из-за снижения цен и расходов на здравоохранение. Риски: - Снижение темпов роста - Долги - Конкуренция - Неисполнение планов Справедливая цена акции: 58₽ Дивиденды: - За 3-й квартал 2025: 0,5%, или 0,27₽ на акцию - Прогноз на 4-й квартал 2025: 0,25-0,29₽ - Дивидендная доходность: 2-3% (ограничена долговой нагрузкой) Анализ долговой нагрузки: - Чистые активы растут быстрее долгов — позитивная тенденция. - Бета (рыночный риск): 0,3 (за 90 дней) и 0,74 (за год) — акции менее изменчивы. Ожидаемая доходность: 15% по модели CAPM. Доходность с даты IPO (1 год и 4 месяца): 53% с учетом дивидендов. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР