![Аватар сообщества ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Выгодно ли инвестировать в OZPH сейчас: как укрепление рубля и импорт сырья влияют на прибыль?

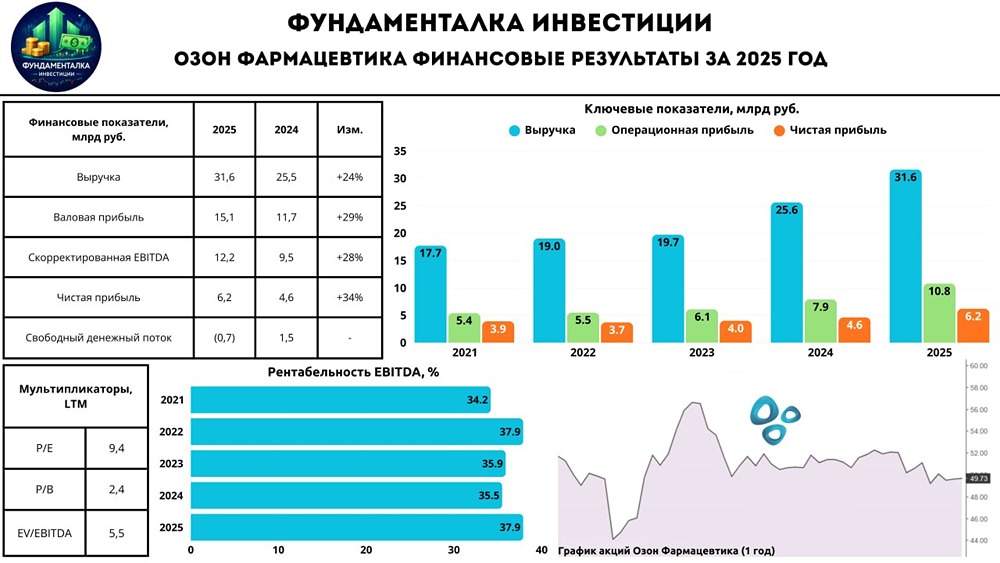

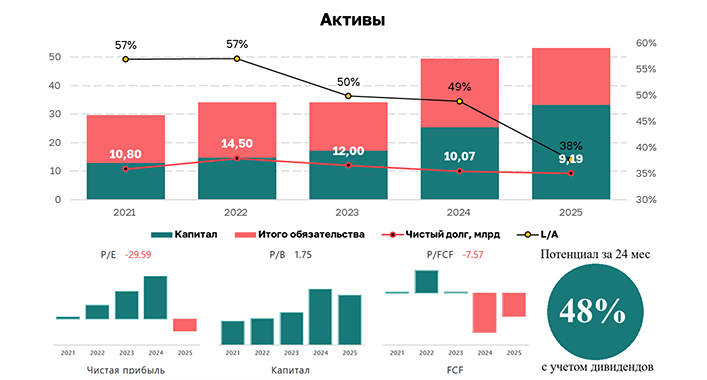

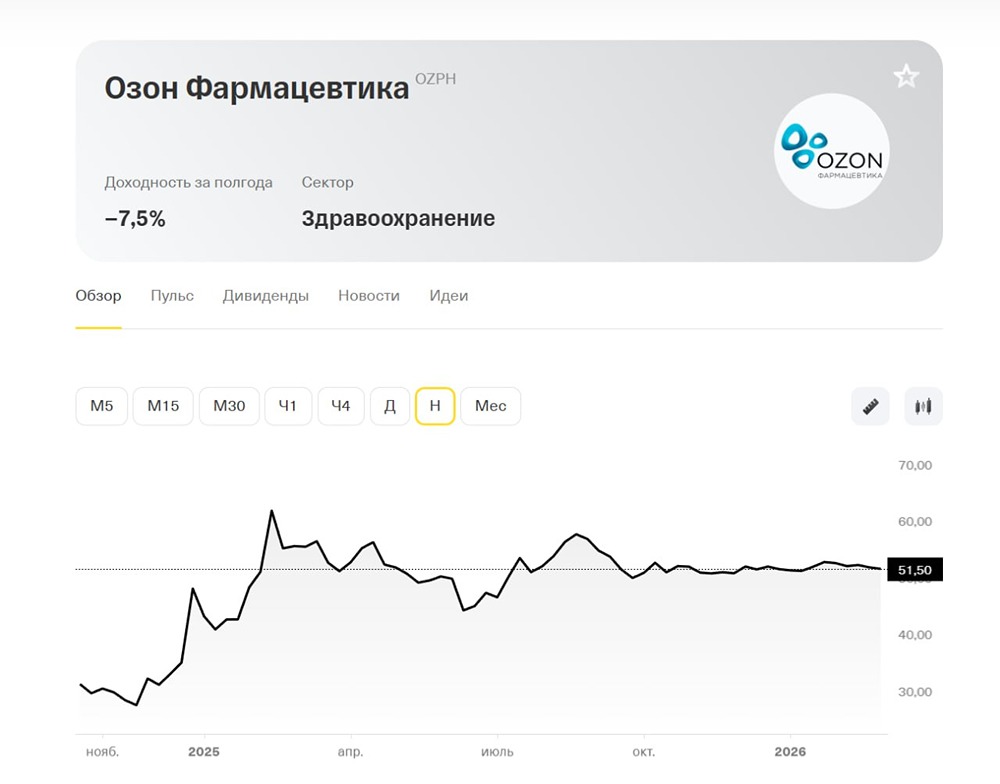

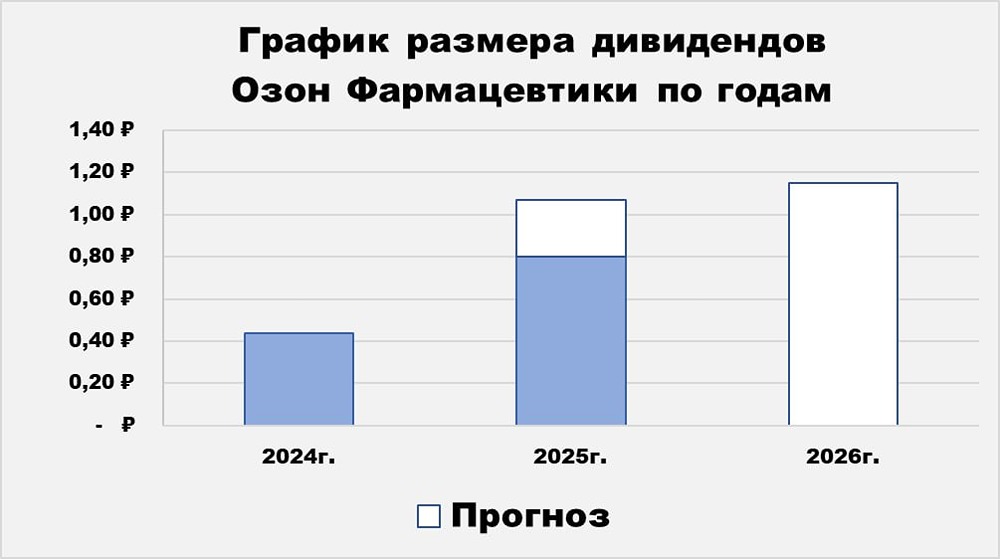

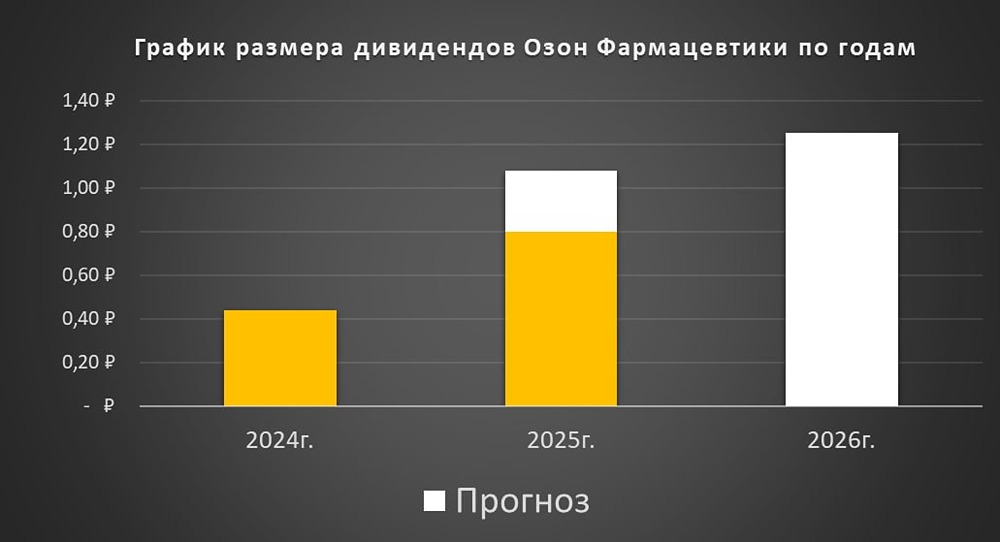

Мнение: РИКОМ-ТРАСТ Прогноз по акциям Озон Фармацевтика АКЦИИ ПАО «ОЗОН ФАРМАЦЕВТИКА» (тикер — OZPH) Цена: 51,9 руб. Цена продажи: 68 руб. Срок: 12 мес. Доходность: 31% Доходность, годовых: 31% Почему покупать? Лидирующий российский производитель фармацевтических препаратов с самым большим портфелем лекарственных средств. Компания представлена во всех фармацевтических нишах: традиционной низкомолекулярной фармацевтике, производстве высокотоксичных препаратов против онкологии и сложных наукоемких лекарственных препаратов в сфере биотехнологий. Остается одним из самых быстрорастущих фармпроизводителей в России. При росте отечественного фармрынка за 9М2025 на 13% бизнес «Озон Фармацевтика» опережает рынок более чем в 2 раза преимущественно за счет активного взаимодействия с фармсетями и крупными поставщиками медицинских препаратов в стране. За 9М2025: • Выручка: 21,4 млрд руб. (+28% г/г) • Скорректированная EBITDA: 7,7 млрд руб. (+34% г/г) • Чистая прибыль: 3,4 млрд. руб. (+50% г/г) • Соотношение Чистый долг/EBITDA — 0,9х. Рост выручки в отчетном периоде был обеспечен расширением ассортимента выпускаемой продукции и ростом продаж высокомаржинальных препаратов. За год возросла представленность в аптеках — с 18% до 22%. «Озон Фармацевтика» — лидер России по производству дженериков. Здесь основные направления: онкология, биотех и аутоимунные заболевания. 100% производства «ОзонФарма» составляют полные аналоги известных лекарств, преимущественно в бюджетном сегменте, за счет чего и обеспечивается высокий спрос на продукцию. В отчетном периоде компания инвестировала 3 млрд руб. (+23% г/г). Текущие инвестиции направлены на обеспечение роста бизнеса после 2027 года, когда ожидается запуск собственных биосимиляров (идентичная копия оригинального препарата) и расширение онкологической линейки. В ходе недавнего SPO «ОзонФарма» привлекла 2,8 млрд рублей и увеличила free float до 14%. Укрепление рубля также позитивно сказалось на бизнесе компании — 80% сырьевой базы «Озон Фармацевтика» импортирует. По итогам 2025 года акции опередили динамику индекса МосБиржи на 28%. Учитывая сохраняющиеся темпы роста бизнеса и дальнейшие перспективы группы «ОзонФарма», мы подтверждаем рекомендацию «держать/покупать» бумаги компании с целевой ценой 68 руб. за акцию до конца 2026 года. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_farma_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: t.me/ricom_trast

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11