![Аватар сообщества ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Почему чистая прибыль «Озон Фармацевтика» выросла на 50%?

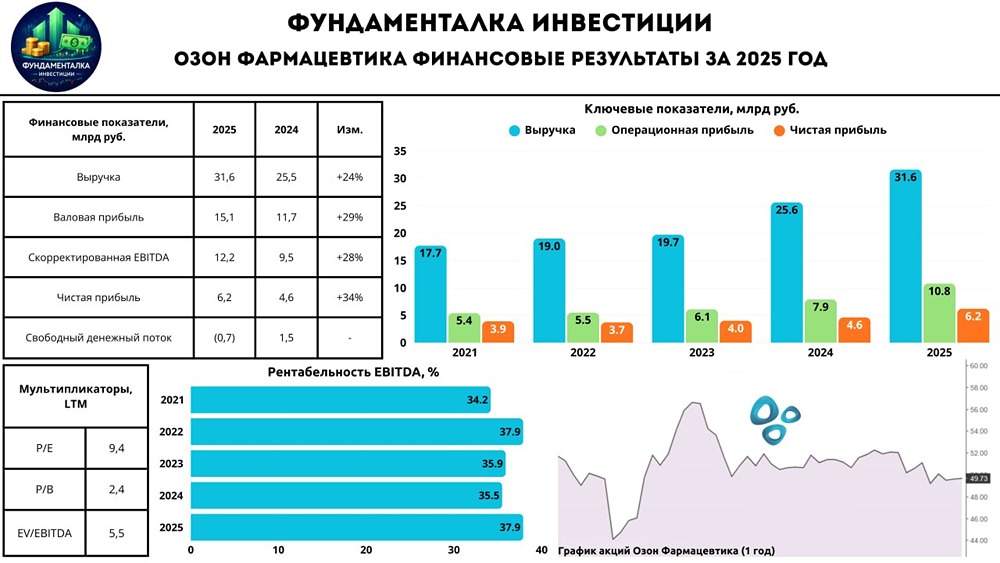

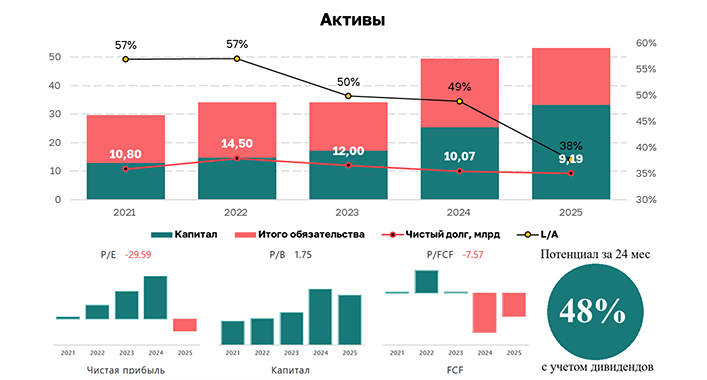

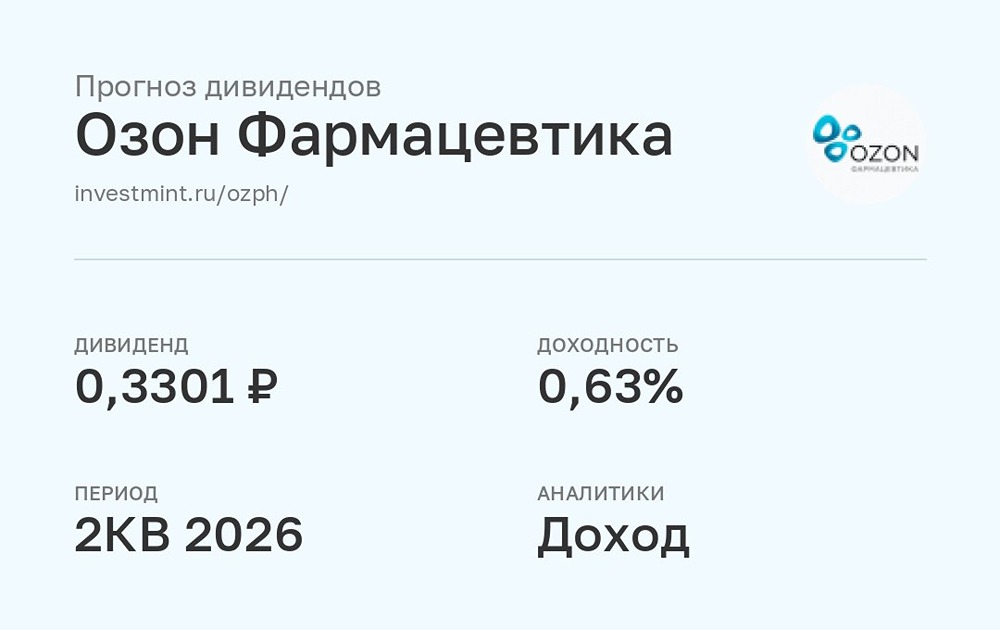

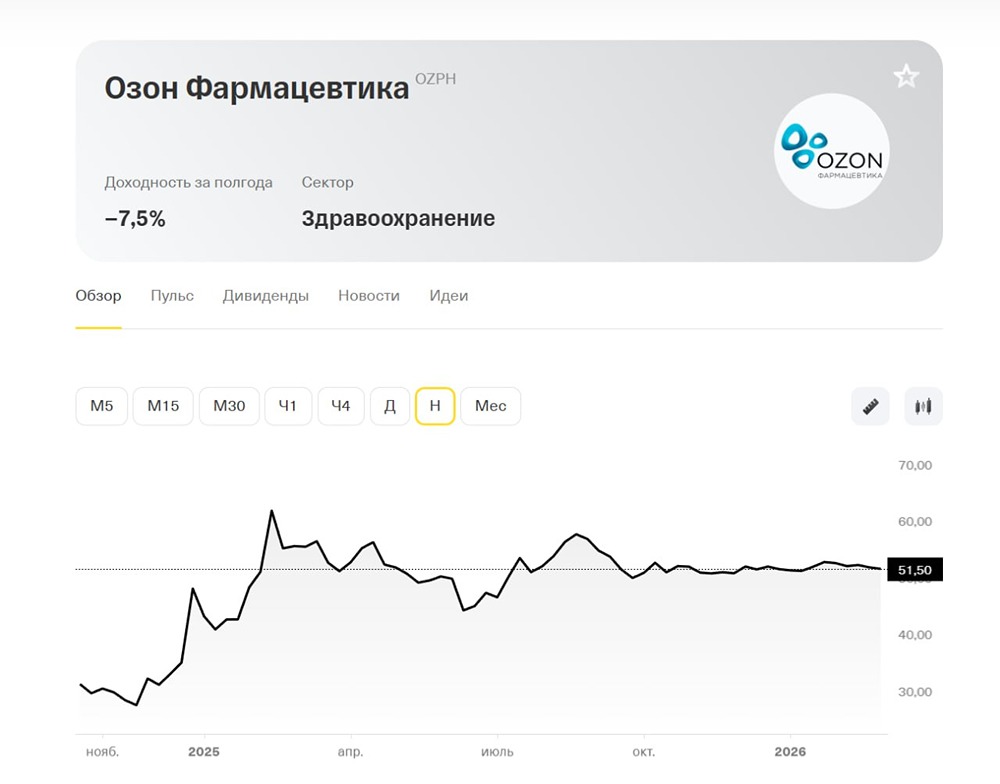

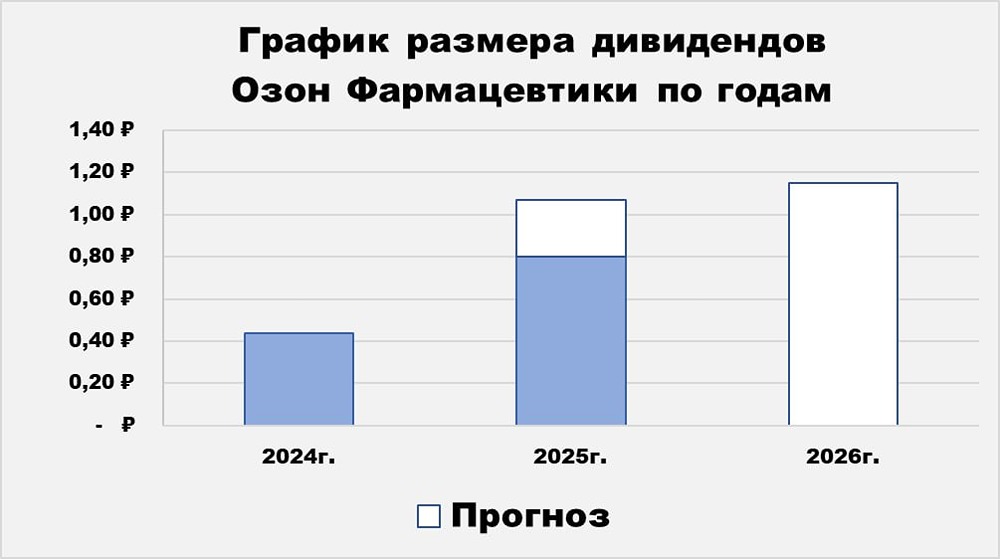

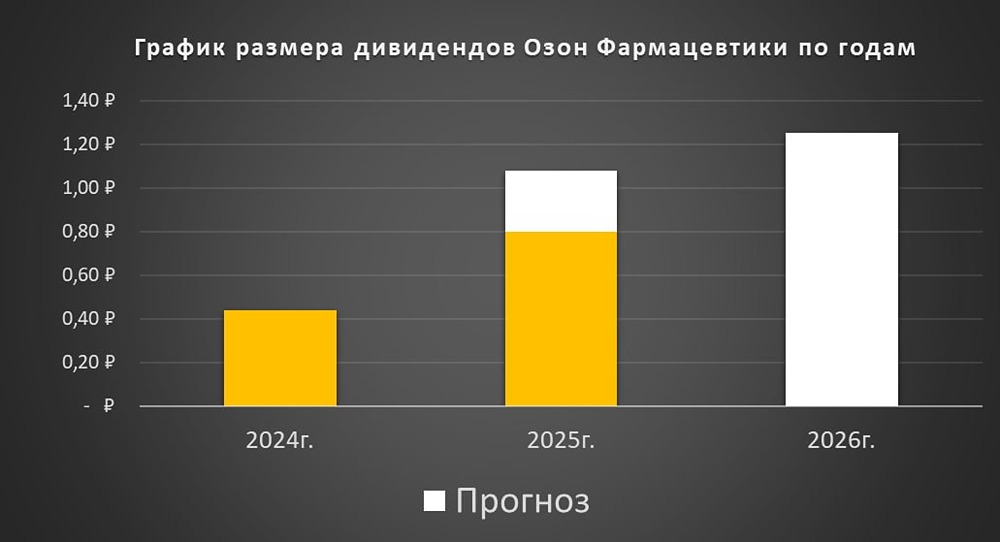

Озон Фармацевтика): комментарий к отчету за 9 месяцев 2025 года • Капитализация: 56,5 млрд рублей / 51,5 рубля за акцию • Выручка за 9 месяцев 2025 года: 21,4 млрд рублей (+28% год к году) • Скорректированная EBITDA за 9 месяцев 2025 года: 7,7 млрд рублей (+34% год к году) • Чистая прибыль за 9 месяцев 2025 года: 3,4 млрд рублей (+50% год к году) • Скорректированная чистая прибыль (без учета курсовых разниц) за 9 месяцев 2025 года: 3,1 млрд рублей (+31% год к году) Компания продолжает расти быстрее рынка. Менеджмент сохраняет прогноз по росту выручки в 2025 году не менее чем на 25% год к году, что предполагает достижение 32 млрд рублей. Объем продаж вырос до 241,5 млн упаковок (+8%). Основной фактор роста выручки — расширение ассортимента, увеличение представленности препаратов в аптеках, участие в госзакупках и рост средней цены упаковки. Рентабельность по скорректированной EBITDA составила 36,1%, а по скорректированной чистой прибыли (без учета курсовых разниц) — 14,5%, несмотря на значительные процентные расходы. Чистый долг на конец третьего квартала 2025 года составил 10,6 млрд рублей, при ND/EBITDA = 0,9х. Долговая нагрузка остается комфортной: 78% долгов компании привлечены под плавающую ставку. Средняя ставка по долгу сейчас составляет 20%, что меньше пикового значения на конец первого полугодия 2025 года. Ставка будет снижаться вместе с ключевой ставкой Центрального банка. Инвестиционная активность продолжается, поэтому CAPEX вырос до 3 млрд рублей. Во второй квартал 2024 года в периметр Группы вошли компании «Мабскейл» и «Медика». В будущем рост компании будет зависеть от производственных площадок «Озон Медика» и «Мабскейл», которые планируется запустить в эксплуатацию в 2027 году. Несмотря на значительные инвестиции, по итогам девяти месяцев 2025 года компания получила небольшой свободный денежный поток в размере 322 млн рублей. 9 октября завершилась дополнительная эмиссия — заключительный этап SPO, проведенного в июне. Средства от SPO (2,8 млрд рублей) поступили в компанию, free float увеличился на 6 п.п. Акции переведены в первый котировальный список с 13 октября. Компания также объявила о намерении продать квази-казначейский пакет (1,1% капитала) в 2025-2026 годах для стабилизации ситуации после IPO. Совет директоров рекомендовал выплатить дивиденды за третий квартал 2025 года в размере 0,27 рубля на акцию (0,5% от текущей цены). Всего за первые три квартала дивиденды составят 0,79 рубля на акцию. Дивиденды пока несущественны и не являются ключевым фактором для инвесторов. Вывод: Компания активно развивается. По итогам 2025 года она может заработать более 5 млрд рублей чистой прибыли, что предполагает форвардный P/E менее 11,3. Это не самая низкая оценка, но у компании есть хорошие перспективы роста до 2027 года. Снижение процентных ставок также положительно скажется на прибыли. Продолжаем следить за развитием компании. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_farma_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

PavelDonetskikh

Миллиарды чистой,очень хорошо.