![Аватар сообщества ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Стоит ли инвестировать в акции Озон Фармацевтика после отчета?

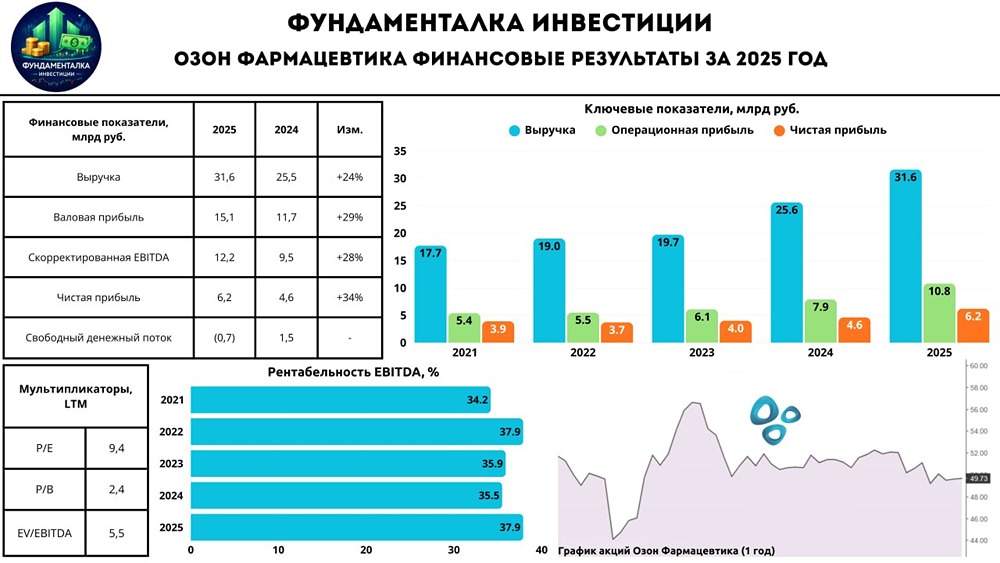

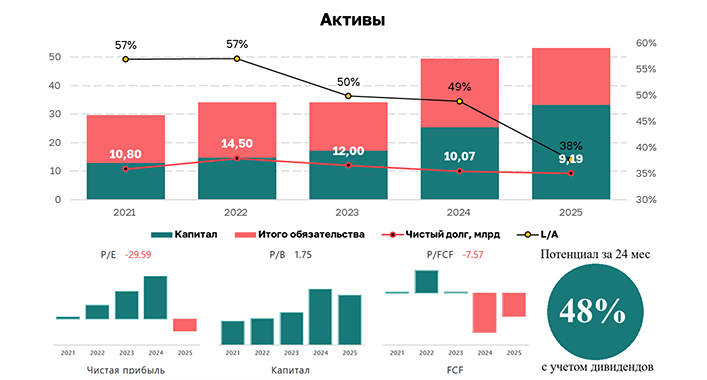

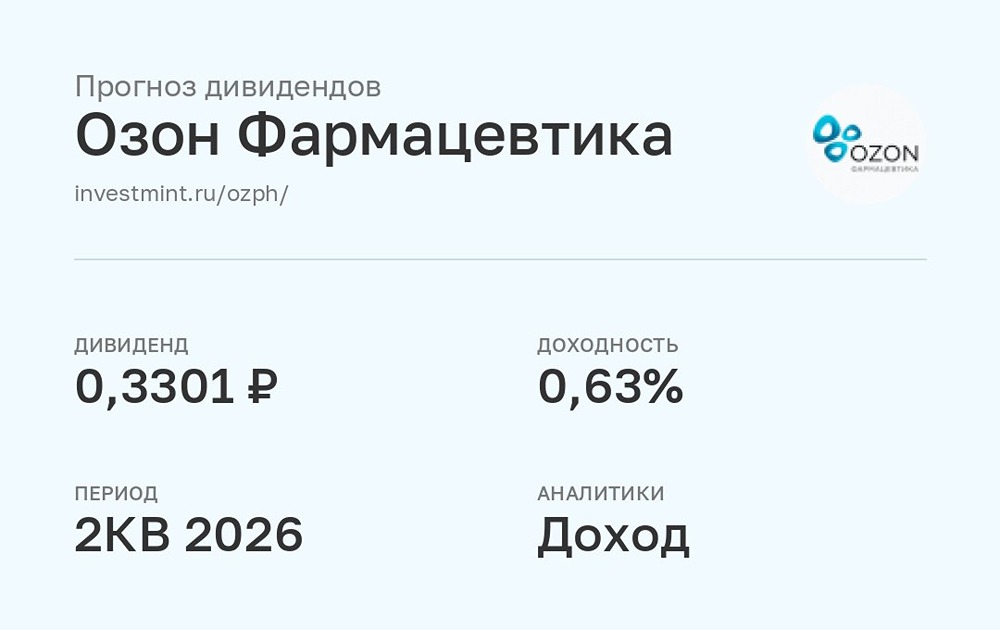

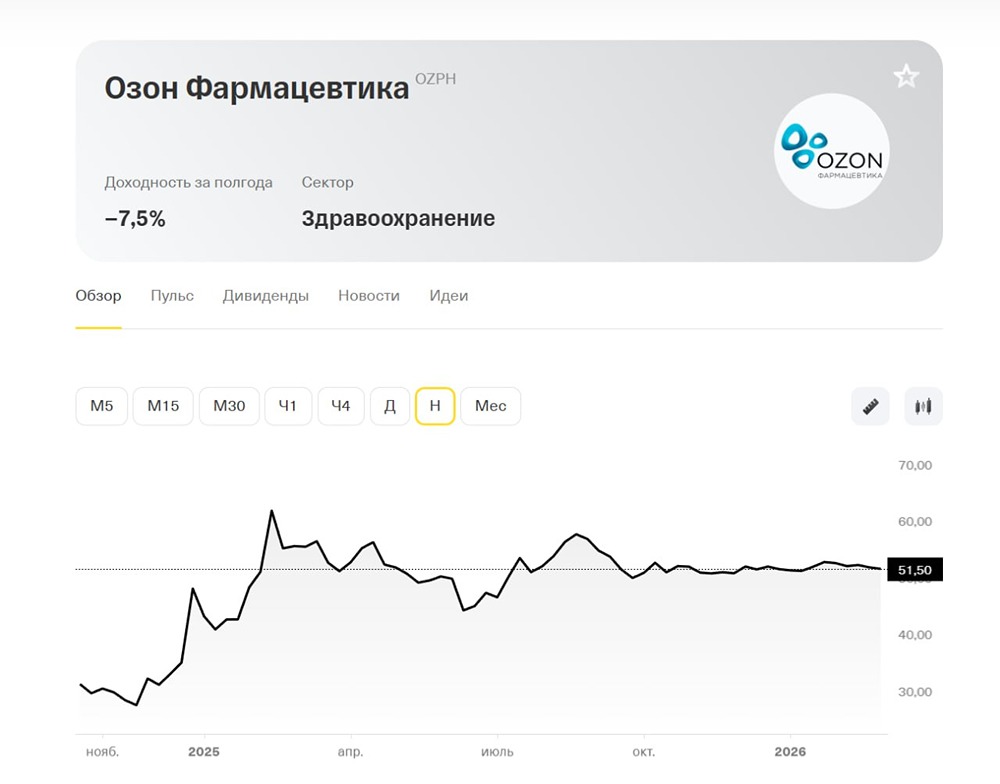

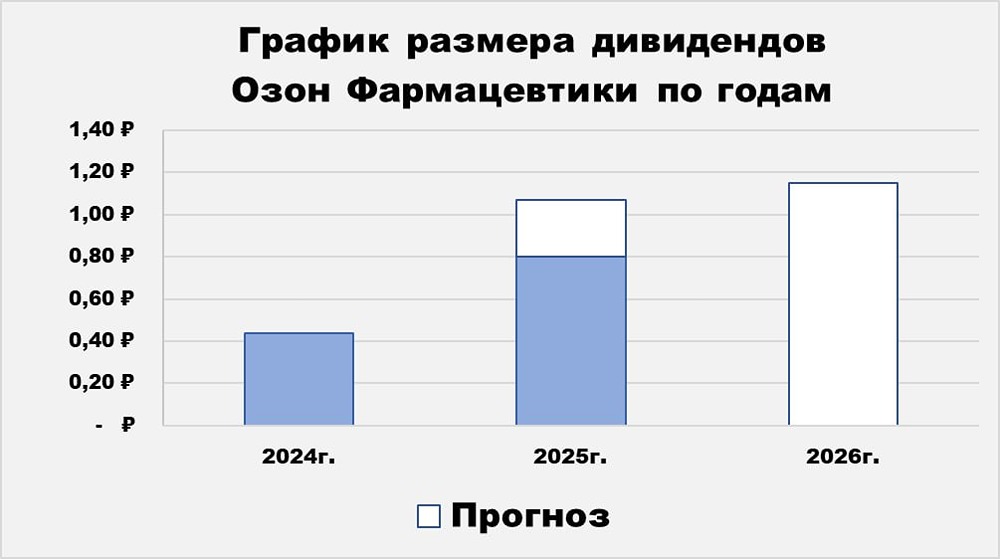

Озон Фармацевтика: рост быстрее рынка Ведущий российский производитель дженериков — Озон Фармацевтика — представил финансовые результаты за первые девять месяцев 2025 года. Основные показатели: - Выручка: 21,4 млрд руб. (+28% г/г) - Валовая прибыль: 9,7 млрд руб. (+33% г/г) - Скор. EBITDA: 7,7 млрд руб. (+34% г/г) - Чистая прибыль: 3,4 млрд руб. (+50% г/г) Выручка компании выросла на 28%, до 21,4 млрд руб. Это произошло благодаря расширению ассортимента, увеличению представленности продукции в аптеках, активному участию в госзакупках, росту онлайн-продаж и увеличению доли более дорогих препаратов. Рынок лекарств вырос на 13%, до 2,0–2,1 трлн руб. Рост выручки компании опередил этот показатель, а переход на прямые закупки сырья и упаковки, а также повышение производственной эффективности помогли нивелировать инфляцию и рост затрат на персонал. Рентабельность компании увеличилась на 1,6 п. п. и составила 36,1%. Чистый оборотный капитал вырос всего на 2%, до 19 млрд руб. Его соотношение к выручке составляет 64%, что свидетельствует о хорошем контроле над финансами. На конец 9М2025 ND/12M EBITDA сократилось до 0,9х (без учета средств от SPO). FCF составил 322 млн руб., а CAPEX вырос на 23% из-за включения «Мабскейл» и «Озон Медика» в периметр компании со второго квартала 2024 года. Дивиденды, SPO и квази-казначейский пакет Поскольку ND/12M EBITDA ниже 1x, Совет директоров рекомендовал дивиденды за третий квартал в размере 0,27 руб. за акцию. За 9М2025 общий размер дивидендов составит 0,79 руб. SPO завершился 9 октября. Компания привлекла 2,8 млрд руб., увеличив free float на 6 п. п. и переведя акции в первый котировальный список. Это расширило доступ для инвесторов, повысило ликвидность и приблизило включение в Индекс Мосбиржи. Компания не планирует останавливаться на этом и планирует дальнейшее увеличение free float, расширение акционерной базы и повышение ликвидности. Для этого она реализует квази-казначейский пакет (1,1% от капитала) на рынке в 2025–2026 гг., чтобы минимизировать влияние на котировки. Привлеченные средства пойдут на регистрацию новых препаратов и запуск новых производственных мощностей. Итог Озон Фармацевтика демонстрирует впечатляющие результаты, опережая рынок. Рост продаж, высокая операционная эффективность и масштабные инвестиции позволили компании войти в ТОП-10 розничных фармпроизводителей (6-я строчка). Компания продолжает развиваться, инвестируя в разработку дженериков, биосимиляров и строительство новых производственных площадок. Это включает проекты «Озон Медика» и «Мабскейл», запуск которых запланирован на 2027 год. Менеджмент Озон Фармацевтики работает на благо миноритариев, проводя SPO и реализуя квази-казначейский пакет. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ