![Аватар сообщества ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Что означает снижение маржи для акций Озон Фармацевтика?

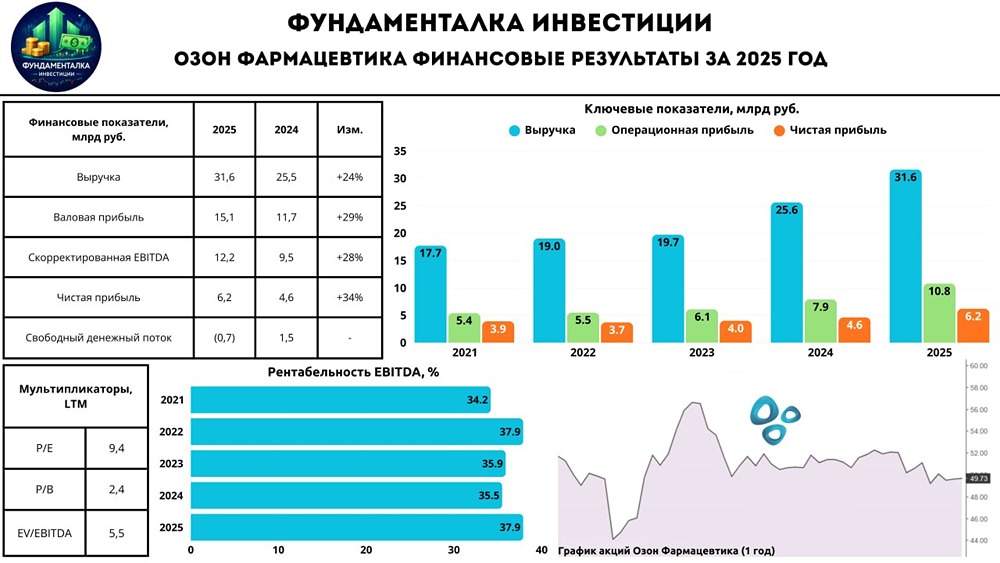

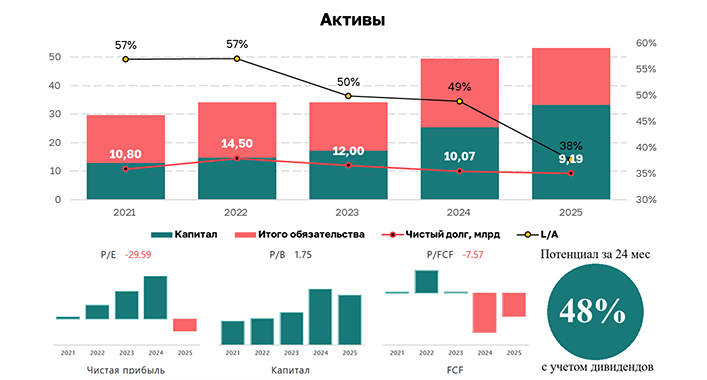

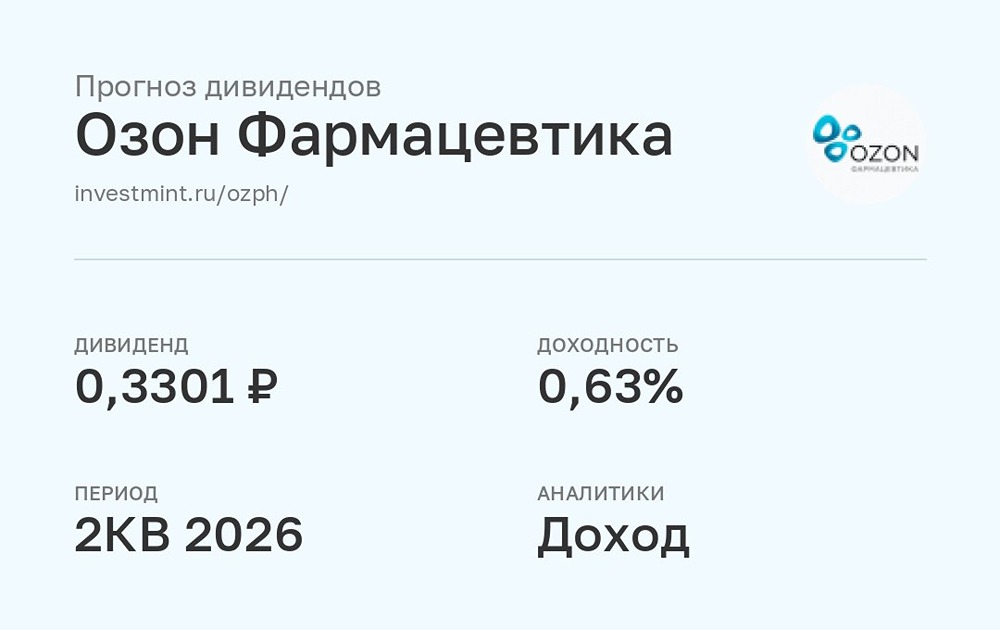

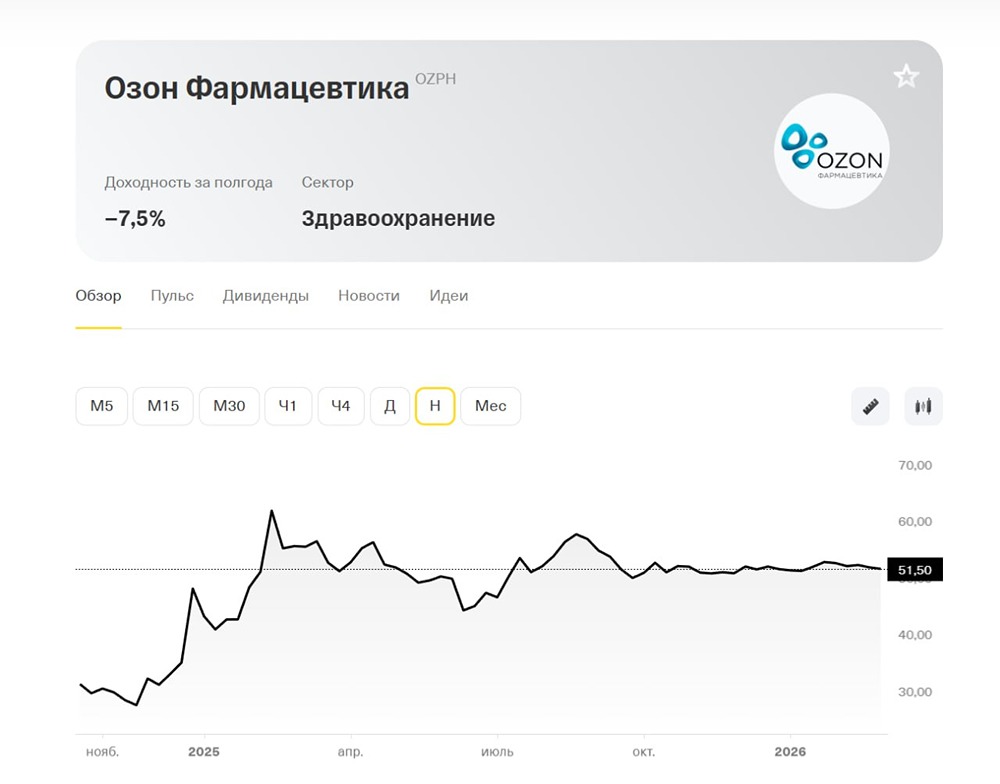

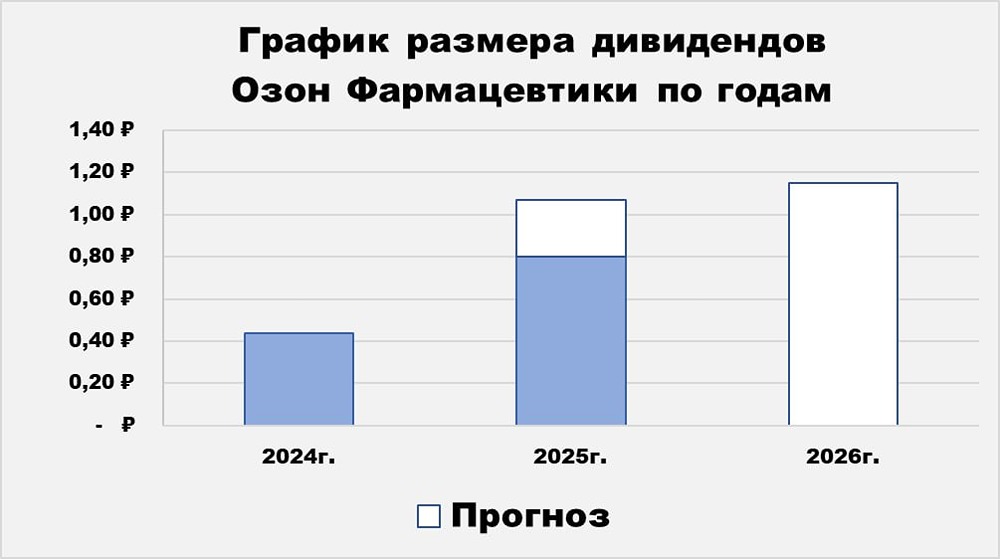

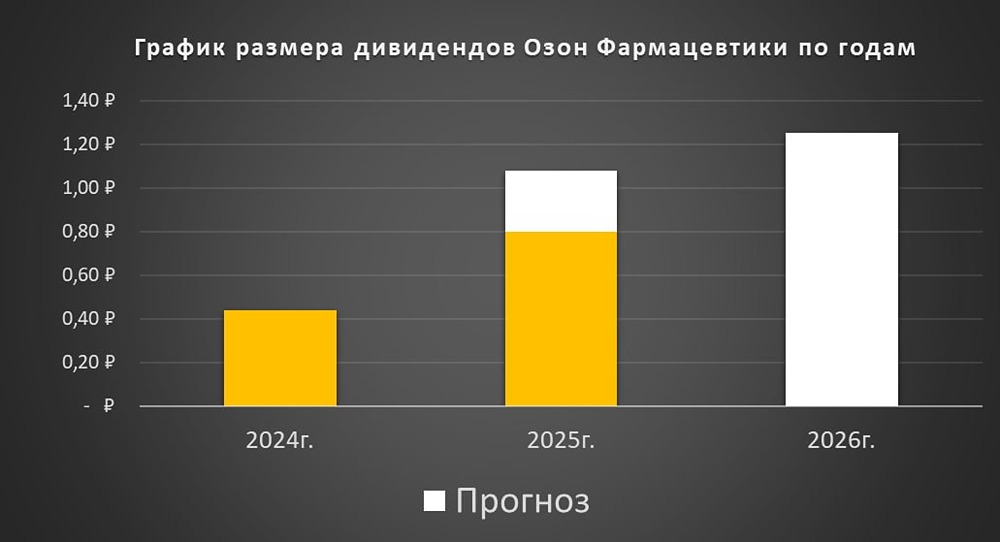

Рост на фоне вызовов 🔹 Компания подвела итоги за первые шесть месяцев 2025 года, и результаты оказались позитивными. Бизнес растет быстрее рынка, а спрос на продукцию остается высоким. 🔹 Выручка за период увеличилась на 16% и достигла 13,3 млрд рублей. Основными драйверами стали расширение ассортимента, рост представленности в аптеках, увеличение доли более дорогих препаратов и рост средней цены упаковки. Прогноз на год остается прежним – не менее 25% роста выручки. В последние месяцы продажи ускорились. 🔹 Глядя на реальные покупки потребителей, можно заметить, что продажи в аптеках растут в 2-4 раза быстрее рынка. Это хороший показатель текущей ситуации и будущих отгрузок. 🔹 Прибыль немного снизилась: скорректированная EBITDA осталась на уровне прошлого года (4,4 млрд рублей), но маржа уменьшилась до 33%. Причины те же, что и у других компаний: рост зарплат и инфляция. Компания выбрала другой путь – инвестировать в персонал и развитие, что в будущем принесет больше прибыли. 🔹 Из-за увеличения налогов и роста стоимости кредитов чистая прибыль снизилась до 1,7 млрд рублей. Долговая нагрузка под контролем: чистый долг к EBITDA – 1,0х. Это показывает консервативный подход к долгу и достаточность финансирования для новых разработок. 🔹 Инвестиции идут полным ходом: 2 млрд рублей вложено в новые заводы и биосимиляры. Первый препарат уже готов к регистрации. Отдача будет не сразу, но такие проекты формируют будущую прибыльность бизнеса. 🔹 Несмотря на активную инвестиционную фазу, компания стабильно платит дивиденды. За первое полугодие 2025 года Совет директоров рекомендовал выплатить 275 млн рублей. За первый квартал компания уже выплатила 308 млн рублей. Дивдоходность небольшая, но компания ориентирована на рост. 🔹 Ключевая ставка – важный фактор на горизонте следующих 12 месяцев. Во втором квартале стоимость заимствований была пиковой, что давило на прибыль. Сейчас ставка снижается, что сократит расходы на долг и увеличит прибыль. В сочетании с привлечением капитала на SPO это создает хорошие условия для второго полугодия. ❗️ Напомним, в рамках SPO компания привлекла 2,8 млрд рублей и более 14 тысяч новых инвесторов. Акции стали ликвиднее, free-float вырос, среднедневные обороты удвоились. Сделка укрепила биржевой статус компании. 🔹 В итоге, несмотря на снижение маржи, рост налогов и сезонность, спрос на продукцию растет, компания инвестирует в будущее и остается финансово устойчивой. Если вы смотрите на долгосрочную перспективу, эта история может быть интересной. Мы видим формирование сильного фарм-игрока, который уверенно укрепляет свои позиции. Будем следить за развитием событий. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР