![Аватар сообщества ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

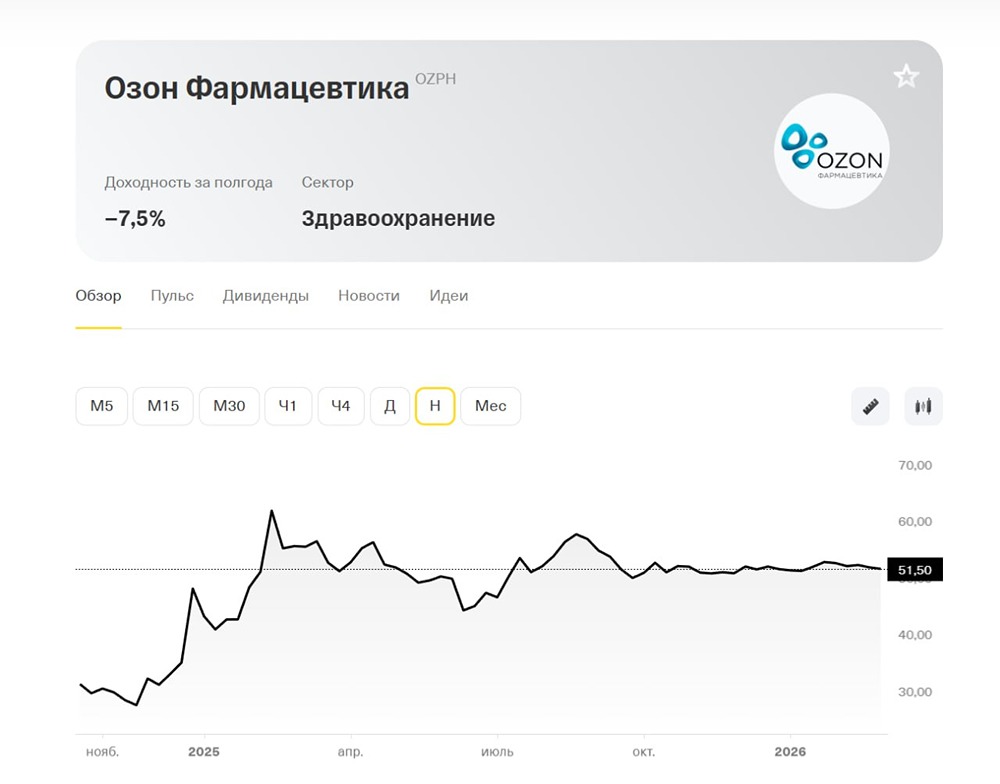

Какой потенциал роста у акций «Озон Фармацевтика»?

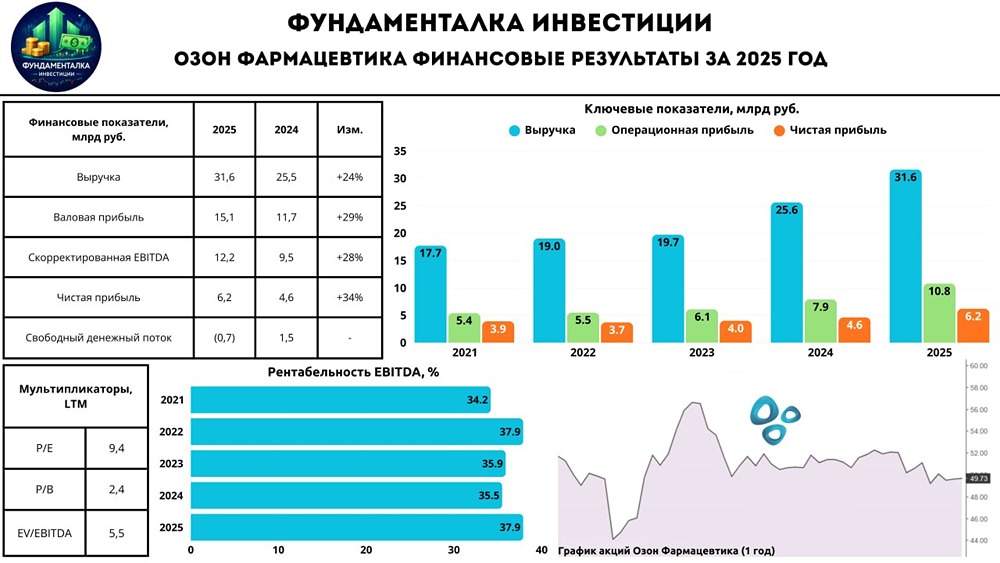

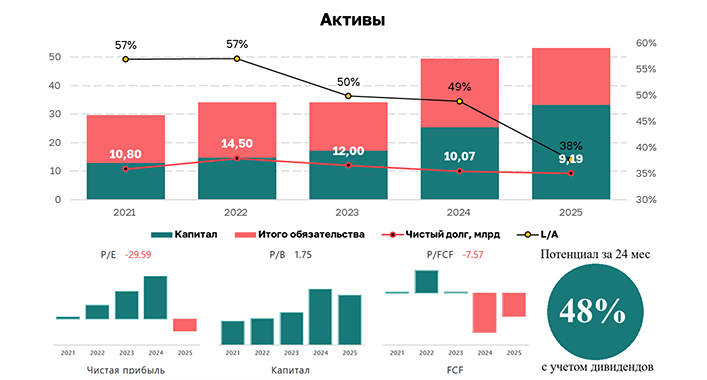

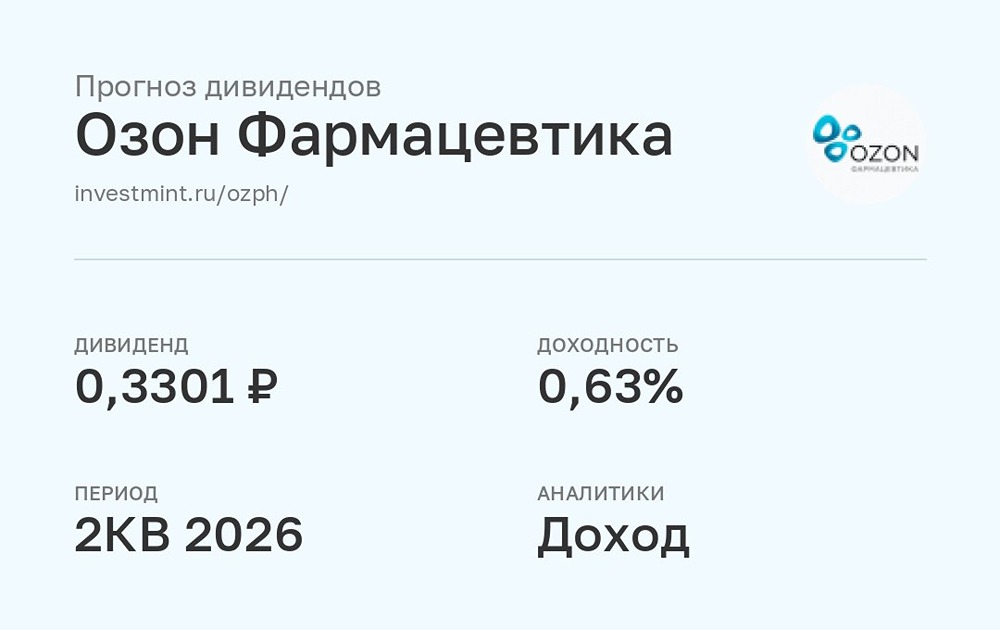

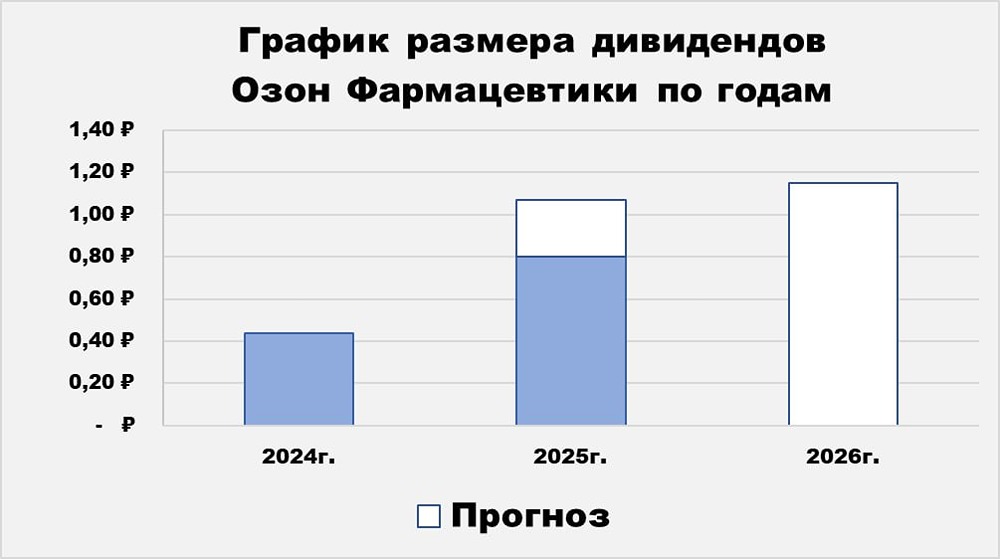

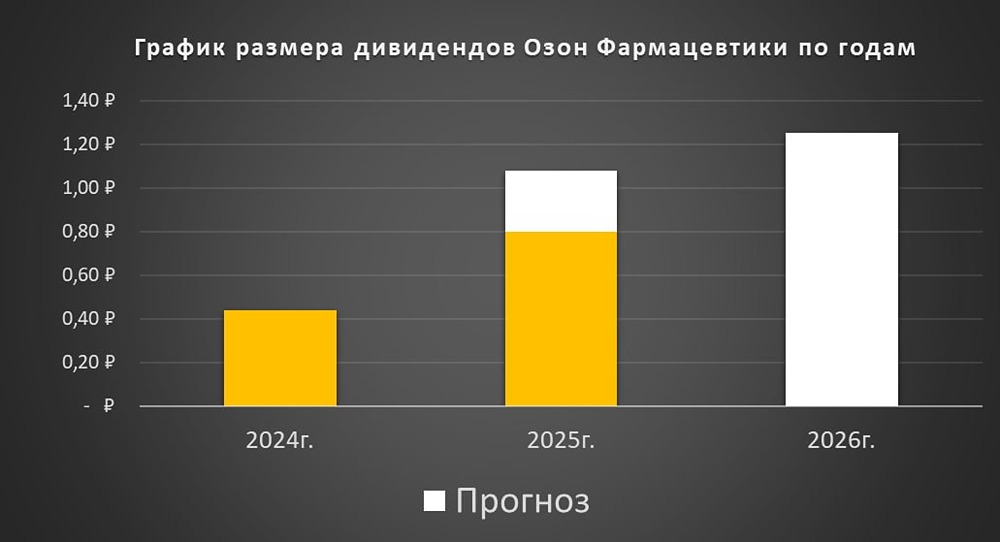

Обзор «Озон Фармацевтика» «Озон Фармацевтика» — российская фармацевтическая компания, которая демонстрирует устойчивый рост финансовых показателей. 🔹 Финансовые результаты: ▫️ Выручка: - 2022: 19 млрд руб. - 2023: 19,7 млрд руб. - 2024: 25,6 млрд руб. - 2025 (LTM): 27,7 млрд руб. Темпы роста выручки составляют 12% в год. ▫️ Прибыль: - 2022: 3,7 млрд руб. - 2023: 4 млрд руб. - 2024: 4,6 млрд руб. - 2025 (LTM): 4,8 млрд руб. Прибыль растет на 5% ежегодно. ▫️ Основные финансовые метрики: - Капитализация: 57,9 млрд руб. - Темпы роста EPS: 5% - P/E: 12 (ниже среднего значения 26) - P/BV: 2,2 (ниже среднего 4,45) - EV/EBITDA: 6,85 (ниже среднего 8,6) - ROE: 18,3% (выше среднего 16,6%) - Чистый долг: 10,7 млрд руб. (рост на 8% квартал к кварталу) 🔹 Дивиденды: ▫️ 2024: 0,44 руб./акцию ▫️ 1 квартал 2025: 0,28 руб./акцию (0,6% доходности) ▫️ Прогноз на 2 квартал 2025: 0,35–0,42 руб./акцию (0,6–0,8% доходности) Дивидендная доходность в ближайшие годы будет находиться в диапазоне 1–3%. Основной драйвер роста акций — это увеличение доходов компании и вывод на рынок новых препаратов. 🔹 Дивидендная политика: Компания планирует ежеквартально выплачивать 25% от чистой прибыли, учитывая текущую долговую нагрузку (Чистый долг/EBITDA 1–2x). 🔹 Перспективы акций: - Начало года выдалось успешным: выручка выросла на 45% г/г, что значительно превышает темпы роста фармацевтического рынка. Прибыль увеличилась на 28%. ▫️ По прогнозам компании, выручка в этом году вырастет на 25%. CAPEX составит 3,5–4,5 млрд руб. Чистый долг/LTM EBITDA будет на уровне 1,0–1,5x. ▫️ Бизнес компании диверсифицирован: в портфеле «Озон Фармацевтика» 539 регистрационных удостоверений. Компания занимает сильные позиции в сегменте государственных закупок и рецептурных препаратов, что обеспечивает устойчивость бизнеса. ▫️ В ближайшие годы компания планирует расширить портфель дженериков более чем на 45% — с 511 до 750 препаратов. ▫️ Государство оказывает поддержку: с апреля 2025 года российская продукция из перечня стратегически значимых лекарств будет иметь приоритет в государственных и муниципальных закупках. ▫️ Правительство реализует Стратегию развития фармацевтической промышленности до 2030 года, что также поддерживает отрасль. 🔹 Однако бурного роста рынка ожидать не стоит. Прогнозируется, что рынок дженериков будет расти на 11% ежегодно до 2030 года. В последние годы рост российского фармацевтического рынка происходил за счет ценового фактора, а не объемов. 🔹 Тем не менее, перспективы «Озон Фармацевтика» выглядят позитивно. Компания получает государственную поддержку и планирует вывести на рынок 250 новых препаратов. У нее есть все возможности для роста в ближайшие три-четыре года. Основной потенциал для инвесторов заключается в запуске новых продуктов. 🔹 Итоговая прогнозируемая цена: 60 руб. (потенциал роста +11%). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - твой помощник в мире инвестиций