![Аватар сообщества ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

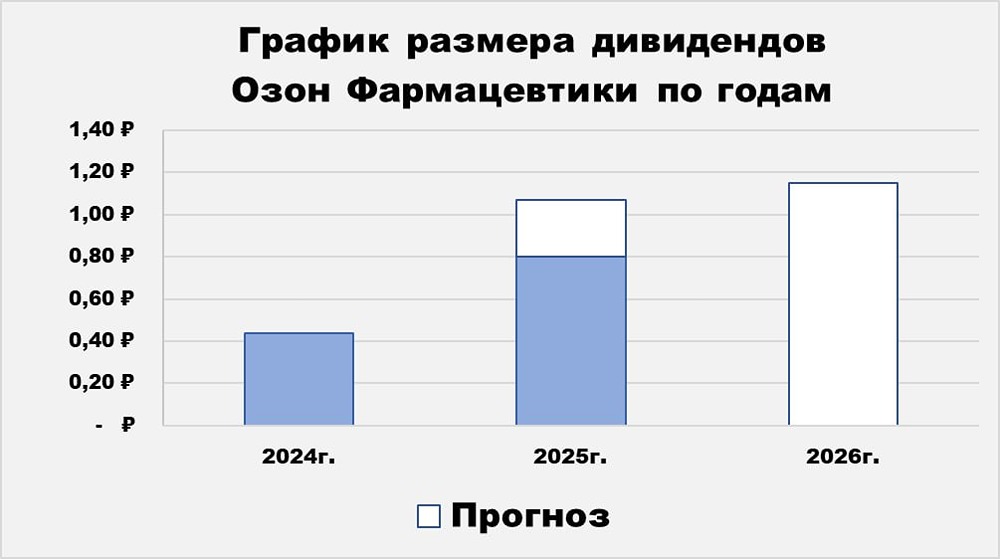

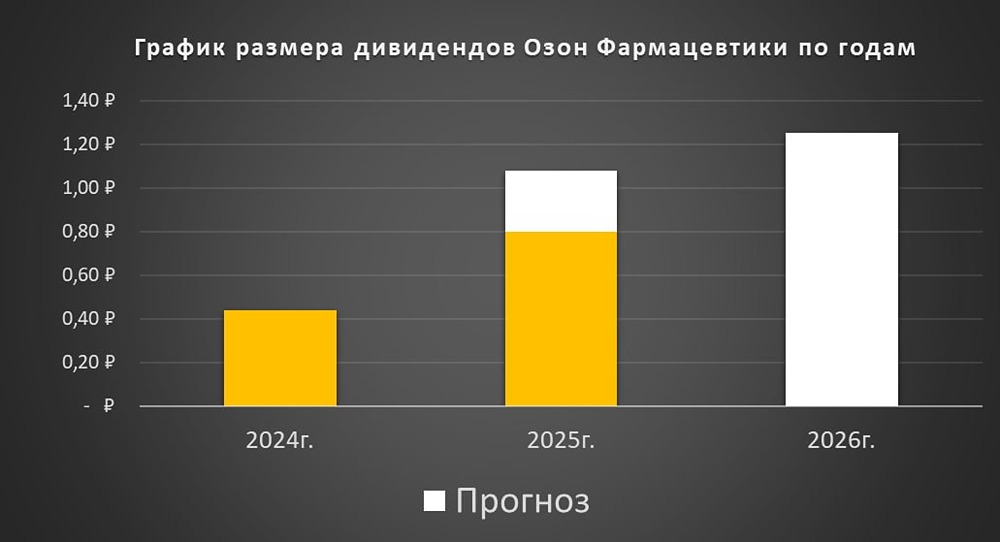

Озон Фармацевтика 2025: рост выручки на 25% и дивиденды до 0,28 руб. на акцию

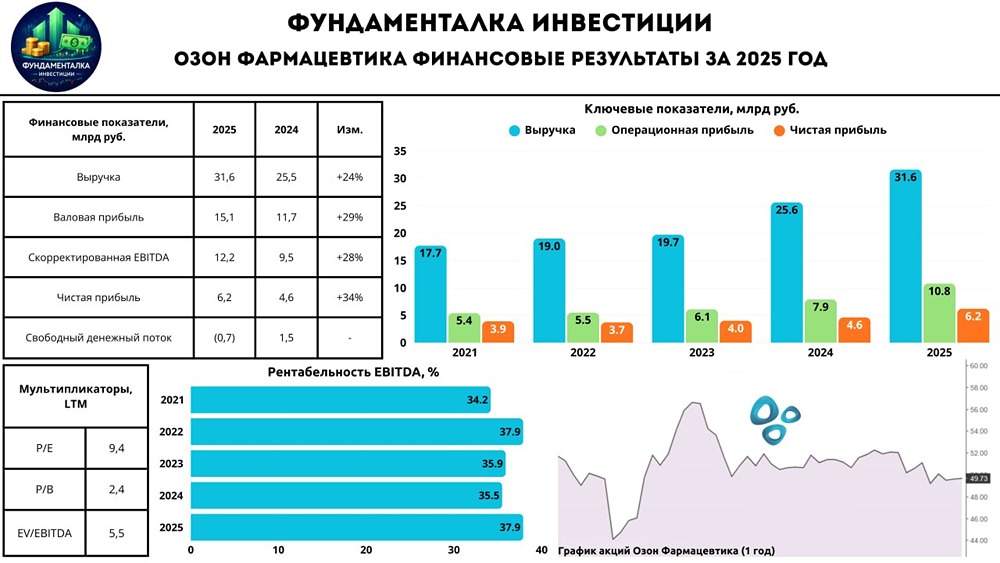

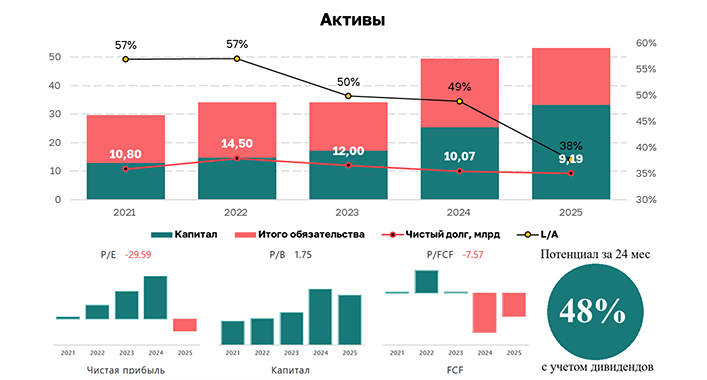

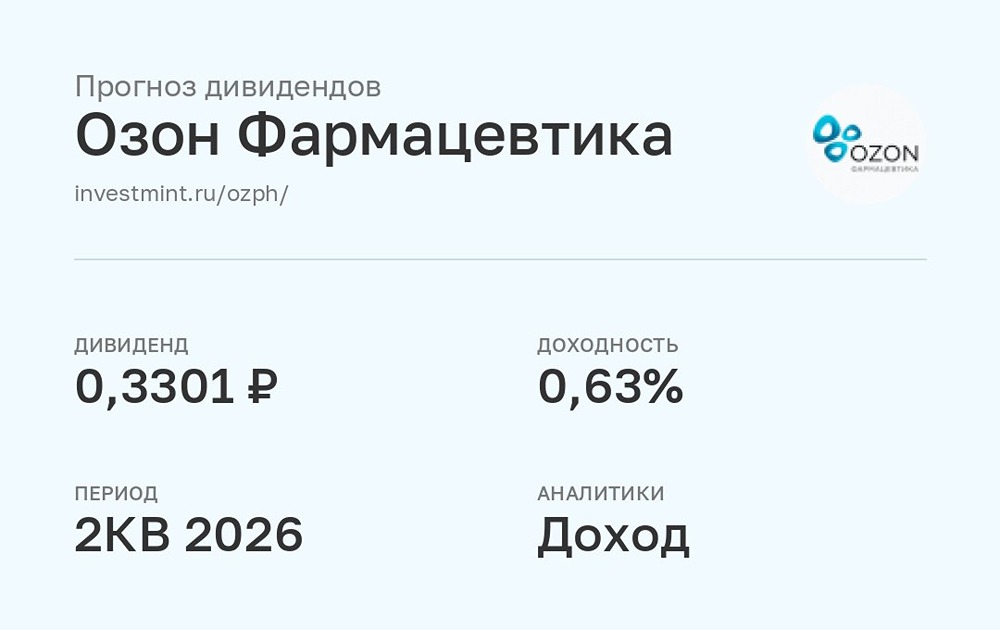

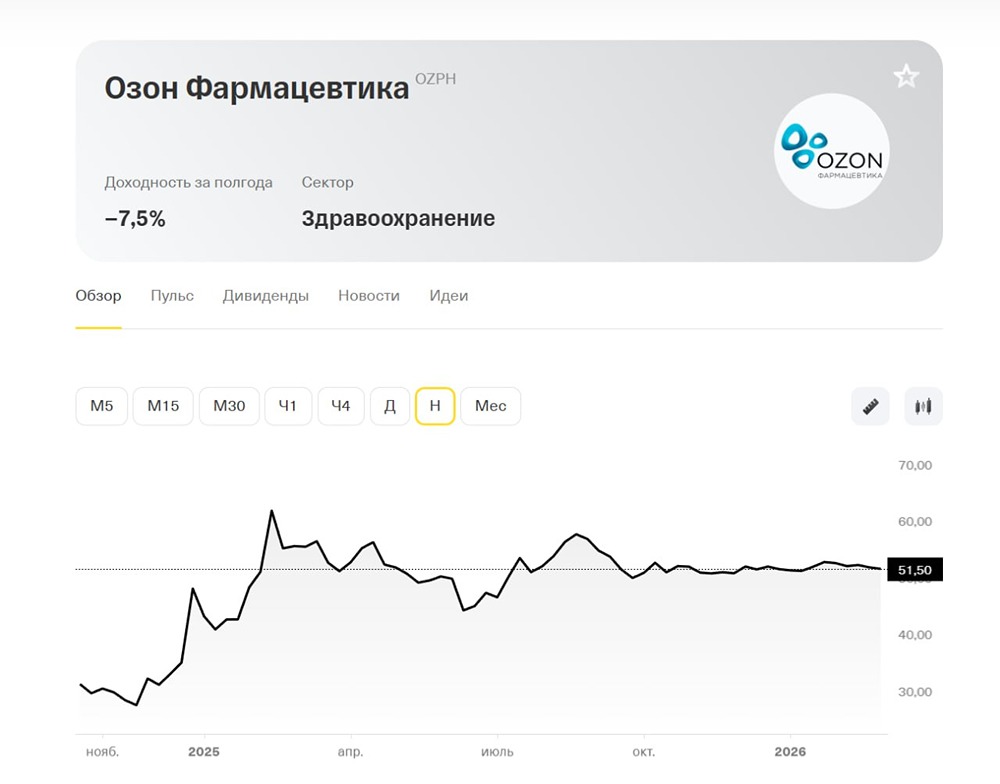

Озон Фармацевтика: вперёд и ещё раз вперёд Начинается новая торговая неделя, и на горизонте — лидер российского рынка воспроизведённых лекарств, компания Озон Фармацевтика, с результатами первого квартала 2025 года. Давайте разберёмся, как компания начала год: Выручка: 6,9 млрд рублей (+45% в годовом сравнении). Скорректированная EBITDA: 2,5 млрд рублей (+61% в годовом сравнении). Валовая прибыль: 3,2 млрд рублей (+74% в годовом сравнении). Чистая прибыль: 1 млрд рублей (+28% в годовом сравнении). 📈 Компания стремительно стартовала в 2025 году, показав впечатляющий рост по всем ключевым финансовым метрикам. Выручка выросла на 45% до 6,9 млрд рублей благодаря увеличению продаж, расширению ассортимента, росту представленности в аптеках и активному участию в государственных закупках. Скорректированная EBITDA поднялась на 61% до 2,5 млрд рублей, что свидетельствует об улучшении операционной эффективности. Чистая прибыль выросла на 28% до 1 млрд рублей, что связано с увеличением финансовых доходов после консолидации «Мабскейл». - Объём продаж вырос на 11% до 76,7 млн упаковок. - Рынок лекарств вырос на 10–17%, а Озон Фармацевтика — на 45%. - Средняя стоимость упаковки увеличилась на 31% до 89,4 рубля. - Рентабельность по скорректированной EBITDA составила 36%. ✅ На конец первого квартала 2025 года чистый долг вырос с 10,1 до 10,7 млрд рублей при ND/EBITDA 1,1х. Долговая нагрузка остаётся на комфортном уровне. - Свободный денежный поток (FCF) сократился до отрицательной зоны (-315 млн рублей). - CAPEX увеличился в 3,5 раза до 735 млрд рублей. - На балансе компании 2,7 млрд рублей кэша. 🟡 Дивиденды и прогноз на 2025 год Совет директоров Озон Фармацевтики рекомендовал выплатить дивиденды в размере 308 млн рублей, или 0,28 рубля на акцию, по итогам первого квартала 2025 года. Дивидендная доходность к текущей цене составляет 0,56%. Компания подтвердила прогноз на 2025 год: - Выручка: рост на 25% или выше. - CAPEX: 3,5–4,5 млрд рублей. - ND/EBITDA: 1,0х–1,5х. Итог: Озон Фармацевтика продолжает демонстрировать высокие темпы роста. Выручка компании увеличивается в три раза быстрее рынка. Менеджмент активно работает над повышением операционной эффективности, что улучшает рентабельность бизнеса. Стоит отметить, что чистая прибыль могла быть выше без учёта роста процентных расходов и переоценки налоговых обязательств. Снижение ключевой ставки ЦБ до 20% в прошлую пятницу — позитивный сигнал. В будущем её постепенное снижение снимет давление на прибыль компании. Компания подтвердила консервативный прогноз на 2025 год, включающий рост выручки и значительные капитальные затраты. Это говорит о начале крупных инвестиций в развитие. Текущий таргет по компании — 60 рублей за акцию, что предполагает около 20% потенциала роста от текущих цен. Это интересный долгосрочный актив, который стоит рассмотреть для инвестиций. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли