![Аватар сообщества ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

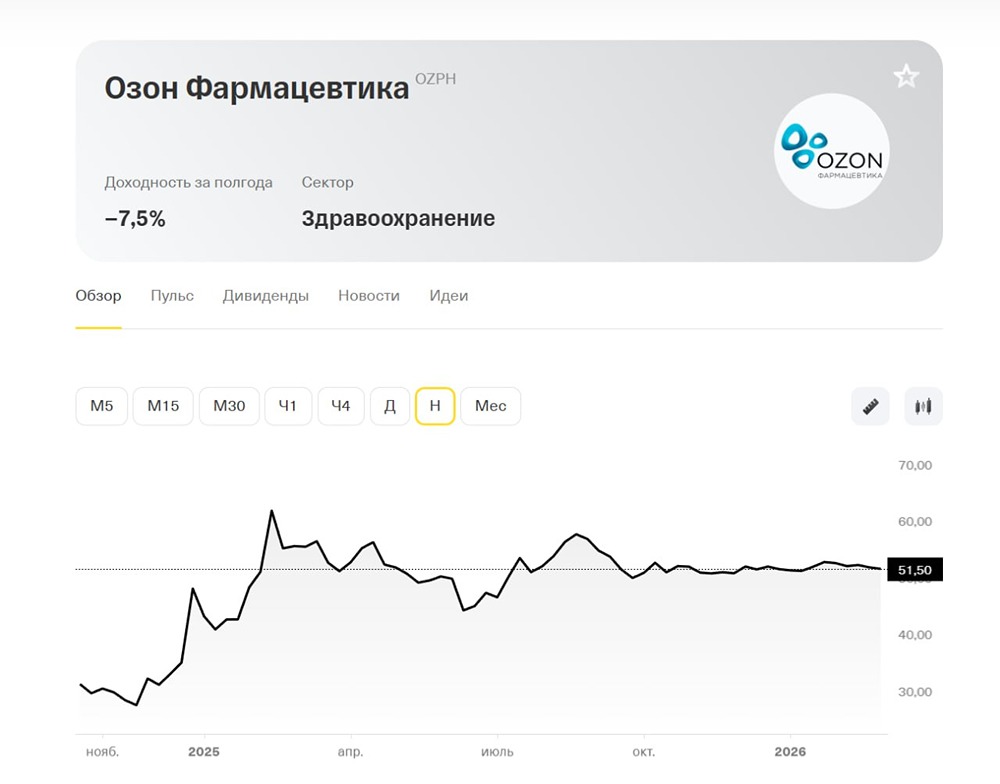

«Озон Фармацевтика»: квартальные результаты, прогнозы на 2025 год и рекомендация «покупать» с целевой ценой 77 рублей

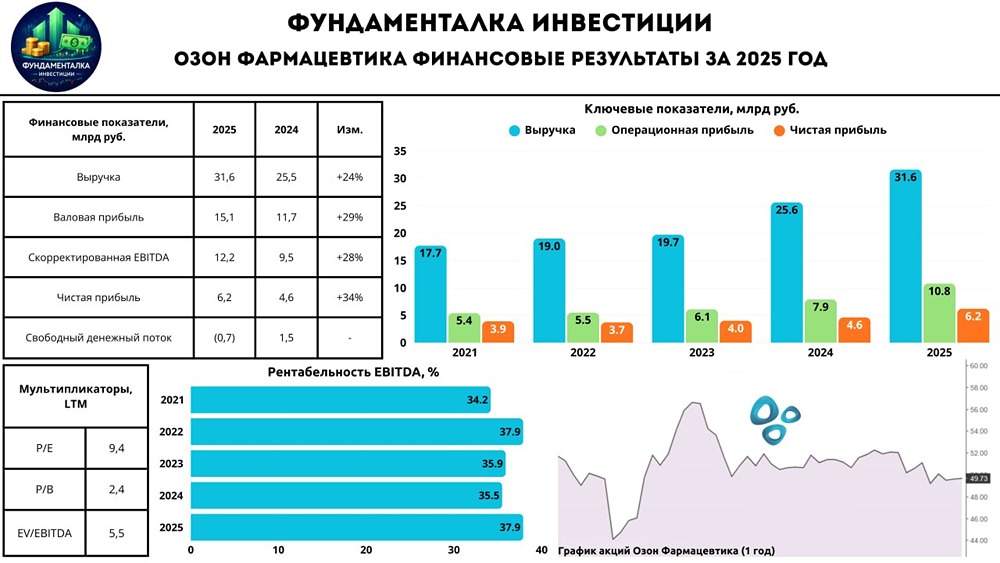

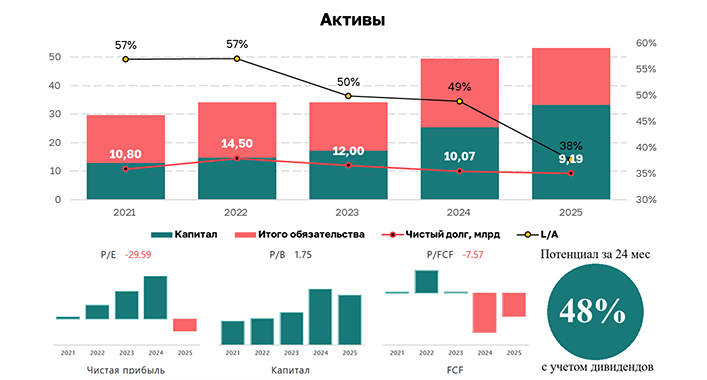

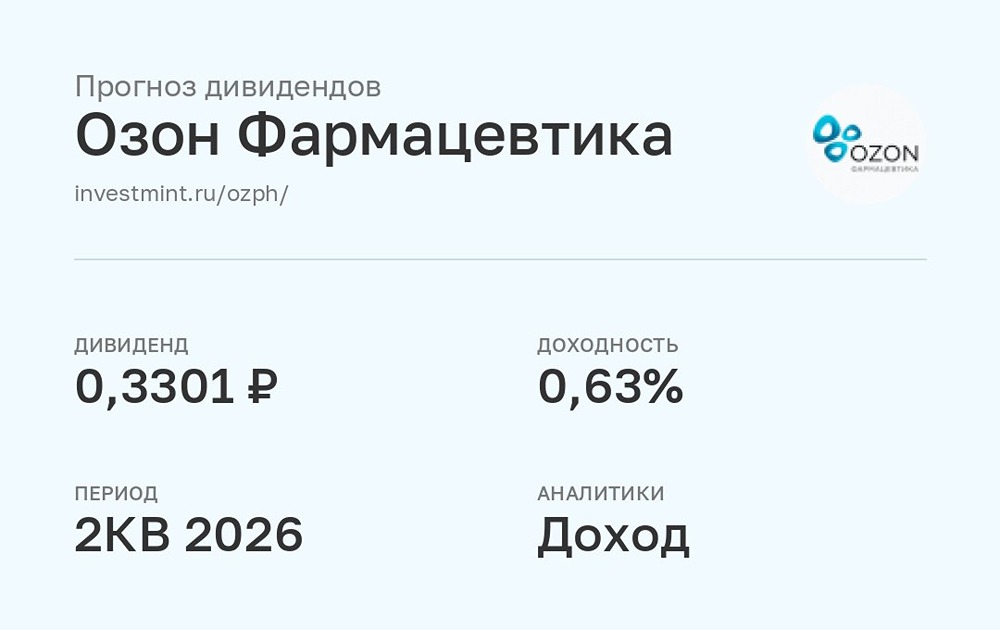

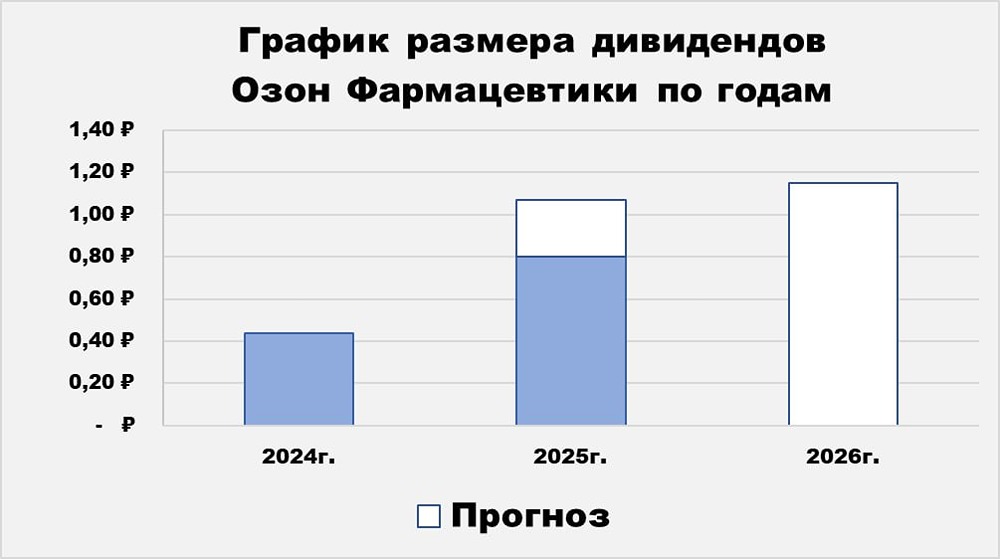

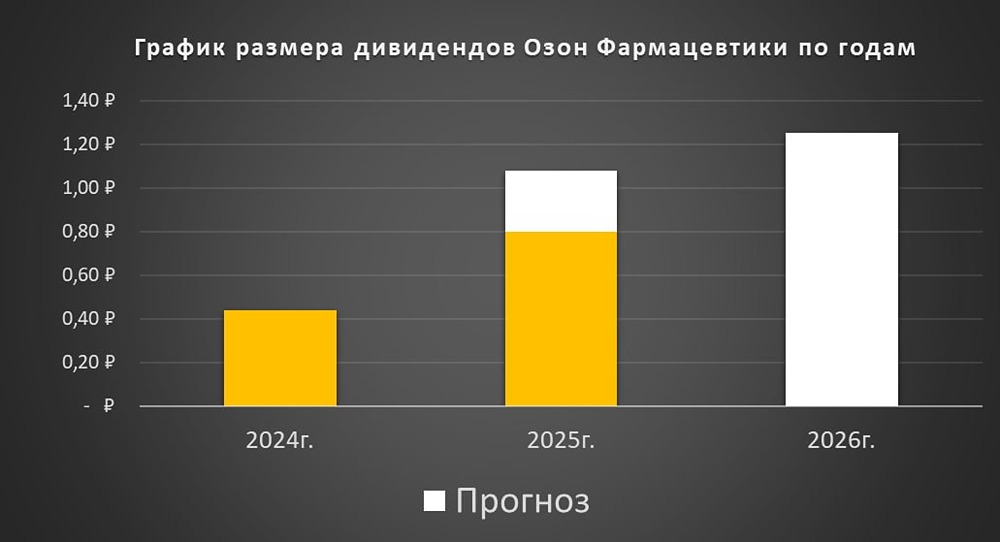

Мнение: SberCIB «Озон Фармацевтика»: впечатляющие итоги и свежий взгляд на ситуацию. Финансовые и операционные показатели компании за первый квартал превзошли ожидания аналитиков. Вот основные результаты: Выручка увеличилась на 45% по сравнению с прошлым годом. Это стало возможным благодаря росту средней цены на 31% и увеличению количества проданных упаковок на 11%. В аптеках продажи в натуральном выражении выросли на 4%, а в государственном сегменте — на 25%. Показатель EBITDA вырос на 60%. Рентабельность увеличилась почти на 350 базисных пунктов. Чистая прибыль выросла на 28%. Однако рентабельность снизилась почти на 200 базисных пунктов из-за роста финансовых расходов и налоговых отчислений. С учётом финансовых результатов, прогнозов менеджмента и статистики фармацевтического рынка в SberCIB обновили оценку компании. Аналитики ожидают, что в 2025 году выручка увеличится на 23% благодаря активной работе с аптеками и выводу новых препаратов. Рентабельность по EBITDA достигнет 36,5%, а дивиденды за 2025 год составят 1,3 рубля на акцию. Уточнение финансовых прогнозов и снижение ставки дисконтирования позволили установить новый целевой показатель для акций «Озон Фармацевтики» от SberCIB — 77 рублей с рекомендацией «покупать». Источник: t.me/SberInvestments Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!