![Аватар сообщества ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Когда начать покупать акции «Озон Фармацевтика» в свой портфель?

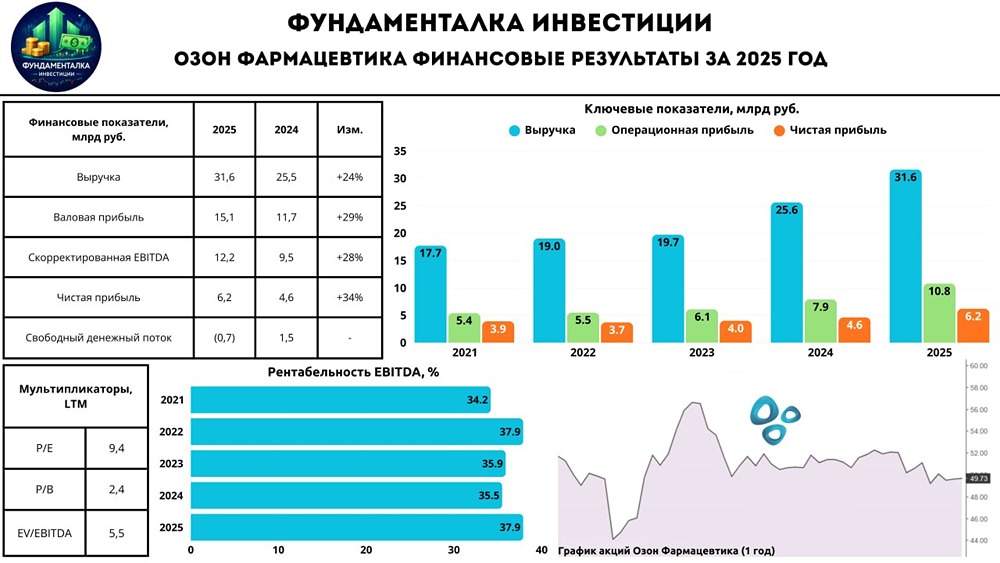

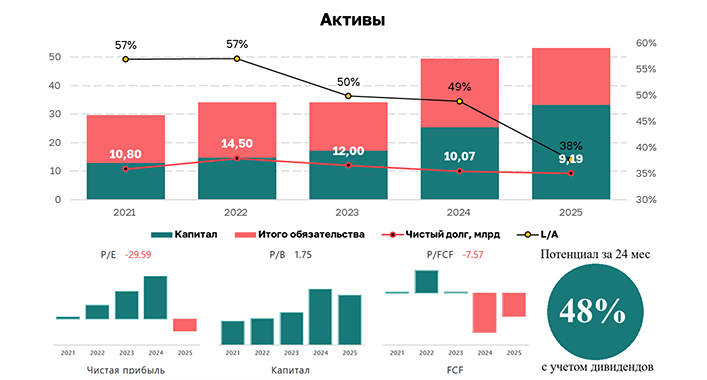

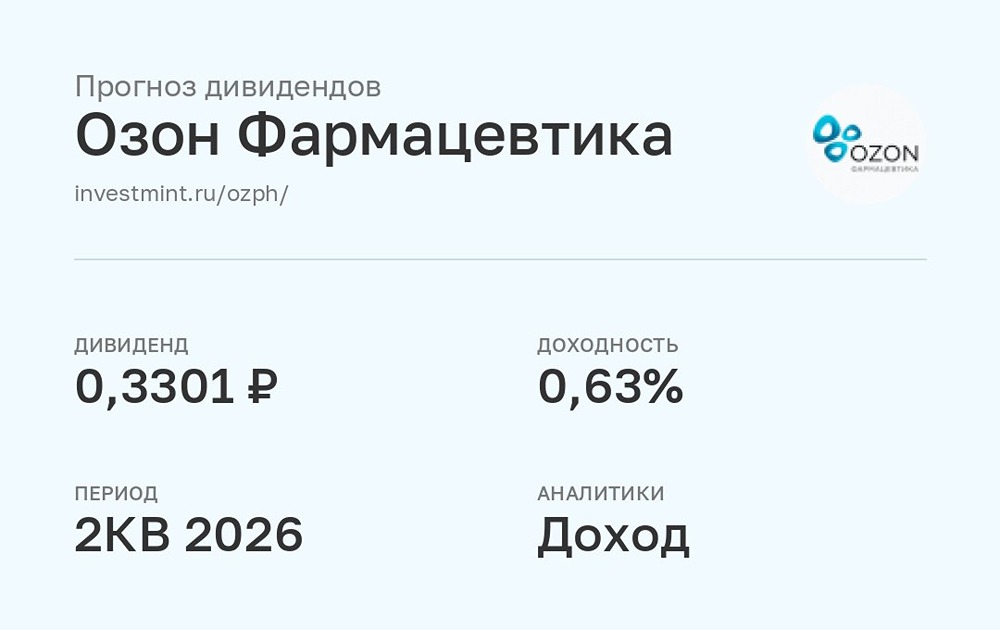

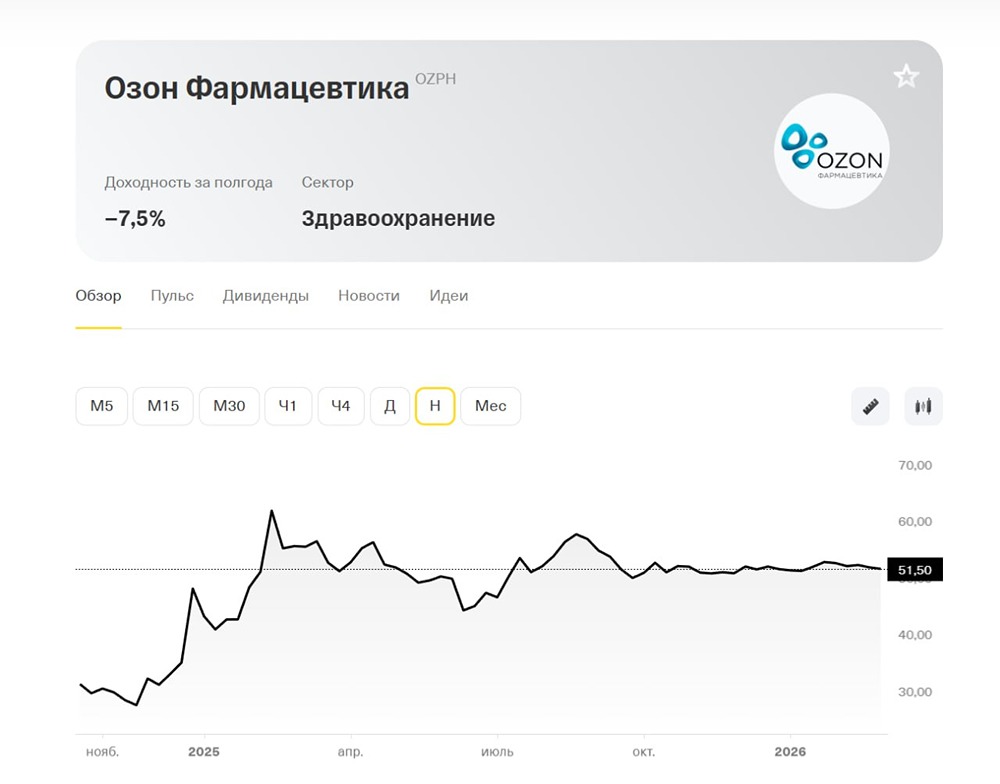

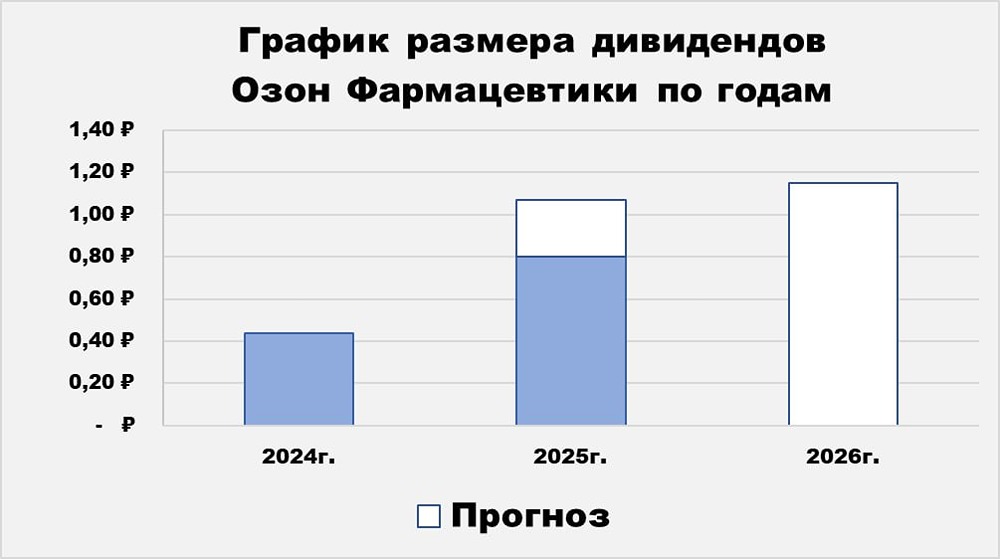

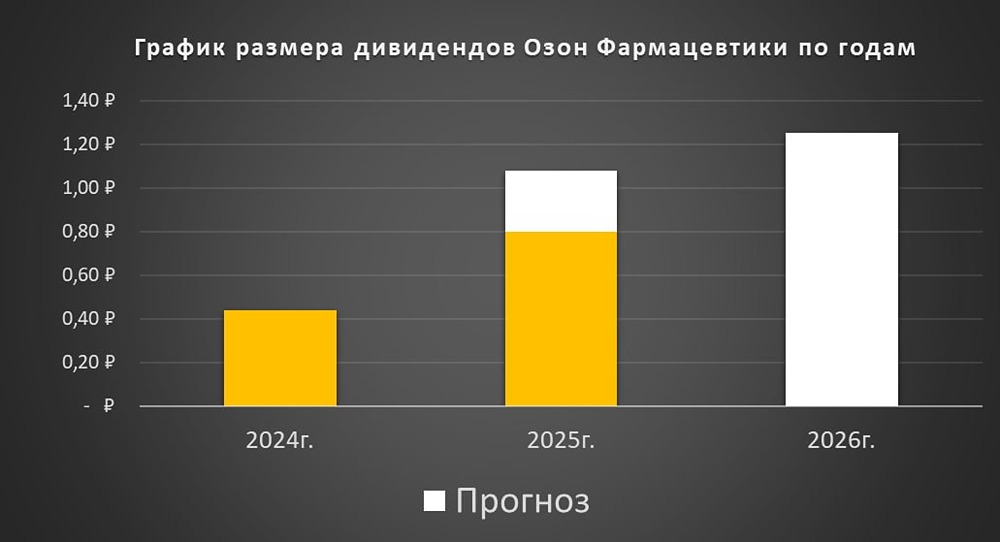

О3 Фарма. Пора посмотреть на успехи после ИПО. К слову, растратить еще не успели – инвестиции растянуты во времени и привлеченные средства частично все еще покоятся на депозитах. В 2024 году: 🟢 Выручка увеличилась на 30% г/г до 25.5 млрд. Сказался ввод новых производственных линий, обеспечивший рост производства на 13%, и повышение отпускных цен. Сейчас почти вся выручка из РФ, но с вводом биосимиляров будут смотреть на зарубежные рынки. Перспектива после 2027 года. 🟢 Скорректированная ебитда прибавила 27% до 9.5 млрд. рентабельность чуть снизилась до 37.3%. 🟢 Чистая прибыль увеличилась на 15% до 4.6 млрд рублей. Рентабельность снизилась на 2 п.п. в основном из-за роста финансовых расходов. 📈 Долговая нагрузка приемлемая – Netdebt/Ebitda составила 1.1х. В номинале долг вырос, но удержание депозитов оставляет чистый долг на уровне прошлого года. Этим компания обеспечивает себе ликвидность во времена ужесточения кредитования. Планируют в 2025 сохранить отношение в диапазоне 1-1.5х. 💸 Занятную мысль услышал на дне инвестора. Оптовики сократили запасы с нормы в 2-3 месяца до 3-4 недель. Соответственно часть продаж сформировалась в отложенном спросе при восстановлении нормального уровня запасов. Озон Фарма видит хороший рост продаж в аптеках по итогам 1 квартала, что должно спровоцировать оптовиков на более интенсивное пополнение. В любом случае, компания таргетирует рост выручки в 2025 году более чем на 25%. 👛 СД Озон Фармацевтика рекомендовал финальные дивиденды за 2024г в размере 26 коп/акция, ДД 0,5%, отсечка - 5 июня. Выплаты идут поквартально. В декабре уже была выплата 18 копеек. По дивполитике пэйаут должен составить 25% от ЧП при текущем уровне долговой нагрузки. В 2025 году ожидаю сохранение этого значения и выплату порядка 1,3 руб за год или ДД 2,6%. 📊 Пэйаут пока не высокий – у компании есть куда вкладывать деньги. Капекс на Мабскейл и Озон Медика требует 4.5 млрд ежегодно. Если для Озон Медика это вопрос строительства, то для Мабскейл – вопрос разработки. Они планируют к 2032 году запустить 14 биосимиляров и каждый потребует по 1 млрд инвестиций. Само производство стартует с 2027 года и к 2032 составит треть всей выручки. С учетом того, что сама выручка может расти по 20-25%, треть будет очень весомой суммой, которая сопоставима с текущей выручкой. 🤝 Текущие мультипликаторы Р/Е 12,3х, Р/В 2,2х, EV/Ebitda 7х, P/S 2,2x. Форвардные вижу на уровне Р/Е 9,7х, EV/Ebitda 5,7х, P/S 1,75x. Вопрос оценки неоднозначен, поскольку аналогов просто нет на публичном рынке РФ. Многие пытаются притянуть ее к высоким мультипликаторам биотехов, однако текущие биотехи разрабатывают свои продукты, а не биосимиляры. Их потенциал роста выручки будет взрывной и покроет текущие высокие оценки. Да и основная деятельность на текущий момент фармацевтическая. Озон Фарму я бы рассматривал как более традиционный бизнес, растущий повышенными темпами. Мой таргет с ИПО в 51 рубль достигнут, считаю, что через год вполне может быть и 62 рубля. А для покупок я бы подождал более глубокую коррекцию. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[mondiara.com - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только.](https://mondiara.com/communities?open=community-1030&pinned=community-21) [Сделано людьми. Для людей.](https://mondiara.com/communities?open=community-1030&pinned=community-21)