![Аватар сообщества ВСМПО-АВИСМА: АНАЛИЗ [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

Какие перспективы у акций ВСМПО-АВИСМА после скандала с арестом счетов?

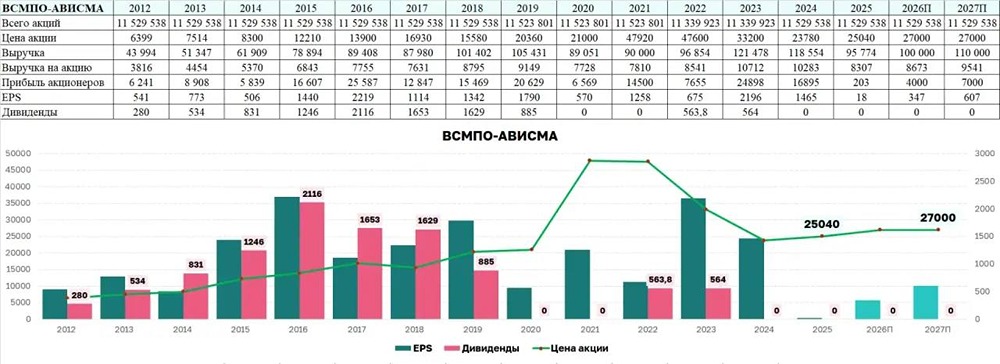

Крупнейший в мире производитель титана: компания второго эшелона На первый взгляд, звучит внушительно. Но почему её акции торгуются во втором эшелоне? Многим тикер #VSMO ни о чём не говорит. А зря. Это вертикально интегрированная титановая империя, единственная в России и крупнейшая в мире. Корпорации под силу полный цикл титанового производства — от руды до готовых деталей для самолётов, двигателей и даже медицинских имплантов. Несмотря на масштаб, на бирже это компания второго эшелона. Почему так вышло и стоит ли обратить на неё внимание? Сегодня разберёмся. 🔹 История компании Корни ВСМПО уходят в 1930-е годы. В 1998 году она объединилась с АВИСМОЙ, производителем титановой губки. Так появилась корпорация полного цикла: от добычи руды до готовых авиадеталей. Летом 2023 года компания выплавила миллионный титановый слиток. Первый сделали в 1957 году — он весил 4 кг. Сегодня же это уже 3,5 тонны. Более 20 лет ВСМПО-АВИСМА снабжала такие компании, как Airbus, Boeing и Rolls-Royce. До 65% титана для самолётов Airbus поставлялось из России. 🔹 Что происходит сейчас? После 2022 года основной рынок компании — Китай и Индия. Экспорт в Европу и США сократился из-за санкций, но поставки в ЕС даже выросли на 31% в I полугодии 2023 года. Финансовые результаты компании неоднозначные, но устойчивые. По МСФО за 2022 год: → Выручка снизилась на 2,4% и составила 118,6 млрд рублей. → Внутренний рынок сократился на 10,6% до 54,9 млрд рублей. → Экспорт в дальнее зарубежье вырос на 5,9% до 63,4 млрд рублей. → Поставки в прочие страны увеличились на 60%, но сумма пока скромная — около 216 млн рублей. Операционная прибыль снизилась на 17,7% до 20,5 млрд рублей. Чистая прибыль упала на 32,2% до 16,85 млрд рублей. 🔹 Долговая нагрузка также снизилась: → Краткосрочные обязательства уменьшились на 32% — с 124,9 до 84,7 млрд рублей. → Долгосрочные обязательства сократились с 91,9 до 75,6 млрд рублей. Вчера появилась новость об аресте счетов компании в Швейцарии. Арестовали якобы из-за дела бывшего гендиректора Михаила Воеводина, которого обвиняют в мошенничестве на 1,5 млрд рублей при закупке сырья. Однако вечером компания официально всё опровергла. По словам ВСМПО-АВИСМА и адвокатов: → Речь шла не об аресте, а о временном ограничении на часть дебиторской задолженности. → Ограничение уже отменено швейцарским судом. → Компания продолжает работать в штатном режиме, все транзакции проходят. 🔹 Что в планах? Недавно ВСМПО-АВИСМА заявила: в 2023–2024 годах производство титана вернётся к уровням 2021 года. Это примерно 26–27 тыс. тонн в год, но мощности позволяют увеличить производство до 72 тыс. тонн. «Рынок меняется. Растёт Азия, появляются новые ниши, особенно в медицине. Мы хотим их занять», — заявил совладелец Михаил Шелков. 🔹 Почему во втором эшелоне? → Free float — всего 10%, ликвидность ограничена. → Низкая прозрачность, особенно в части управления и бенефициаров. → Санкционные риски сохраняются. → Дивидендная доходность всего 1–2%. Но это уникальный актив с глобальным значением. Его просто нужно уметь анализировать и понимать, что фундамент компании всё ещё крепкий. 🔹 Вывод: стоит ли следить? Определённо да. #VSMO — это пример технологичного, экспортно ориентированного сырьевого гиганта. Компания чувствительна к геополитике, поэтому смело добавляем её в топ волатильных акций. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

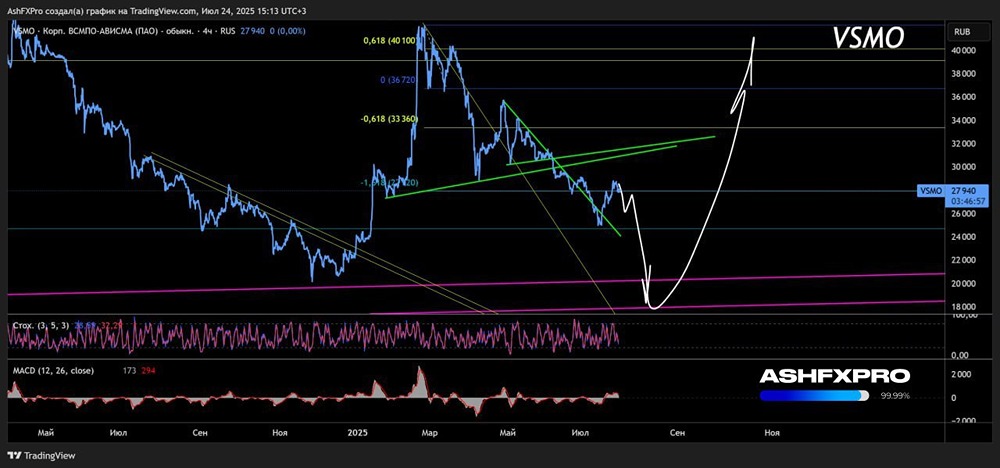

![Когда начнут расти акции ВСМПО-АВИСМА[VSMO]? Стоит присмотреться уже к покупкам?](https://news.mondiara.com/uploads/attachment/65/0babba8e-c900-4d94-bcb2-669cf35b83ef.png)

АДМИНИСТРАТОР