![Аватар сообщества ТГК-14: АНАЛИЗ [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

Акции ТГК-14: стоит ли инвестировать? Обзор отчета и прогноз

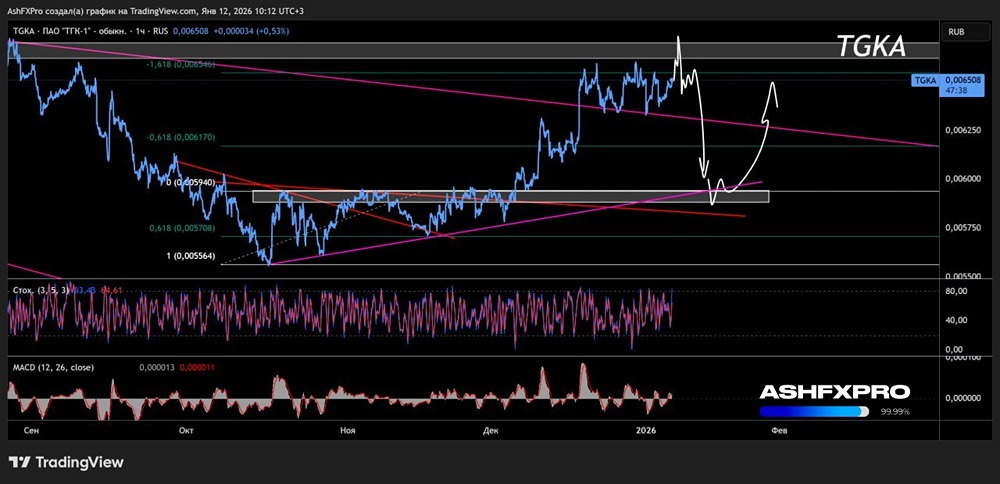

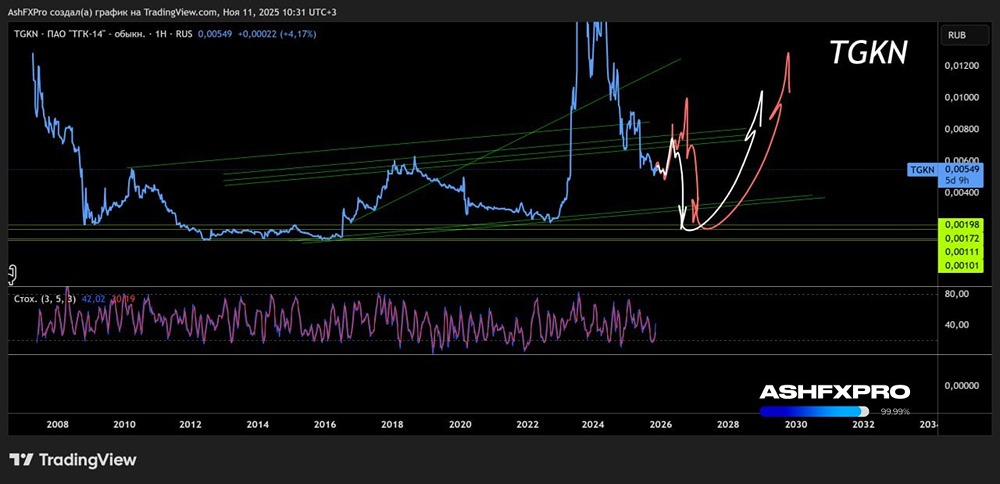

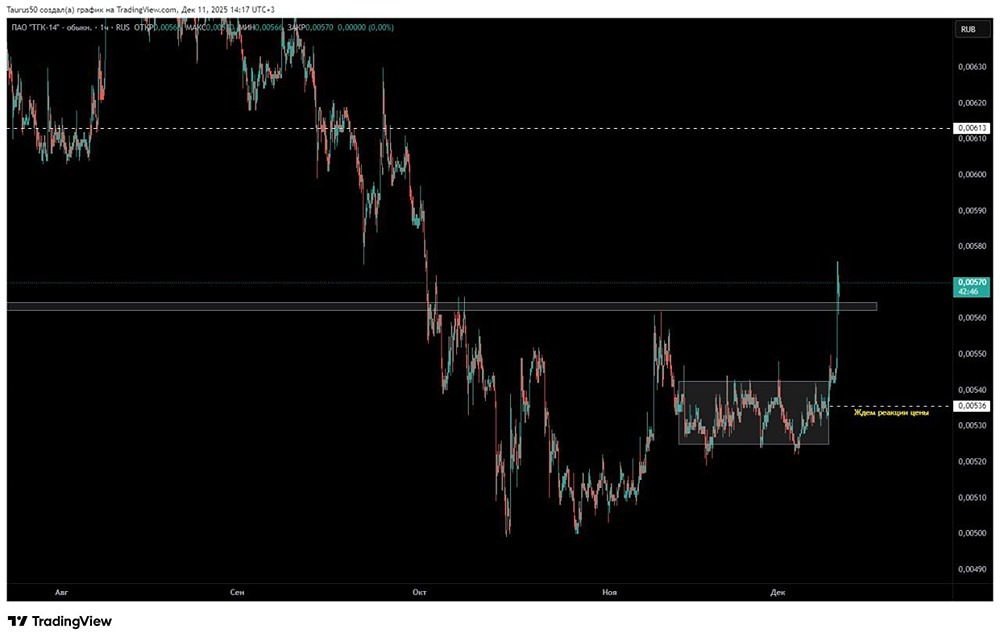

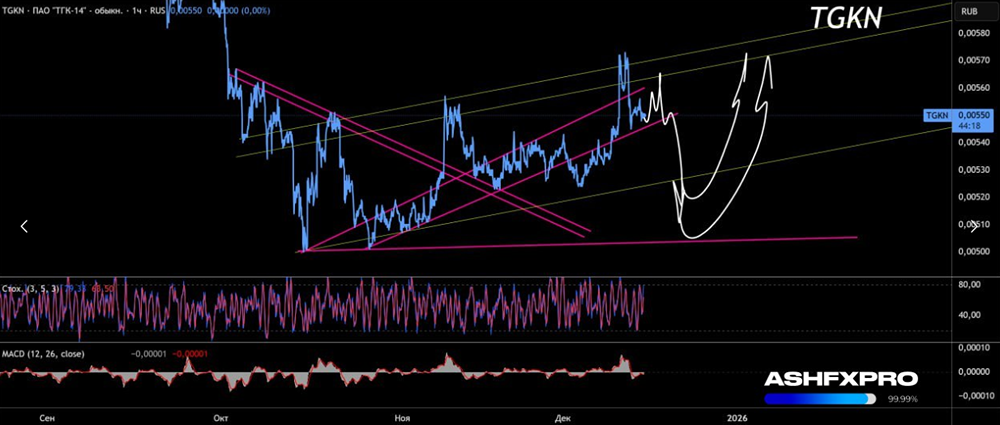

Дивиденды ТГК-14 под угрозой: перспективы компании в условиях роста затрат ▫️ Отчет дальневосточного энергетического гиганта вызывает вопросы. Выручка компании выросла на 15% и составила 10,9 млрд рублей, операционная прибыль увеличилась на 5% до 919 млн рублей. Однако чистая прибыль снизилась на 37% до 403 млн рублей. ▫️ Рост поставок энергии сопровождается увеличением затрат на топливо и другими расходами. В частности, компания признала убытки прошлых лет в размере 290 млн рублей, связанные с необоснованным повышением тарифов в 2022-2023 годах. ▫️ Снижение чистой прибыли объясняется как разовыми факторами, так и активной инвестиционной фазой. В ближайшие три года компания планирует потратить 44 млрд рублей на модернизацию двух ключевых ТЭЦ в Чите и Улан-Удэ. ▫️ Из-за нехватки денежных потоков компания вынуждена привлекать новые долги. За первое полугодие 2024 года она привлекла 15 млрд рублей, что привело к росту процентных расходов и снижению прибыли. 🔷 Дивиденды ТГК-14 и Интер РАО являются одними из немногих генераторов, выплачивающих крупные дивиденды. Доходность компании за 2023 год составила почти 18%. Однако ТГК-14 платит дивиденды в долг. 🔹 Руководство компании обещало продолжать выплачивать 100% чистой прибыли два раза в год до конца 2024 года. Пока компания выполняет это обещание. Однако ситуация напоминает стратегию Евротранса: прибыль снижается, индексация тарифов не компенсирует расходы, а приоритетом может стать инвестпрограмма. 🔹 Дополнительный риск связан с арестом владельцев компании. Государство может оказать давление и заставить компанию сохранить деньги внутри. 🔶 Суды и корпоративные риски 🔸 Котировки компании не восстановились после майского обвала. Мажоритарии находятся под арестом, а следствие по делу о мошенничестве в тарифах продолжается. На фоне проблем с корпоративным управлением и претензий к собственникам компания выглядит кандидатом на национализацию. 🔸 В августе суд признал незаконными установленные тарифы на 2024-2025 годы. Ожидается пересмотр тарифов, что может привести к еще большему снижению прибыли компании. 🔸 В условиях менее выгодного ценообразования, ухудшения баланса и активной инвестиционной фазы ТГК-14 остается крайне рискованной идеей. Дивиденды под угрозой, и их отмена может вызвать новый обвал котировок в ближайшие месяцы. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ