![Аватар сообщества ТГК-14: АНАЛИЗ [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

Акции ТГК-14 — стоит ли инвестировать? Обзор компании и технический анализ 2025

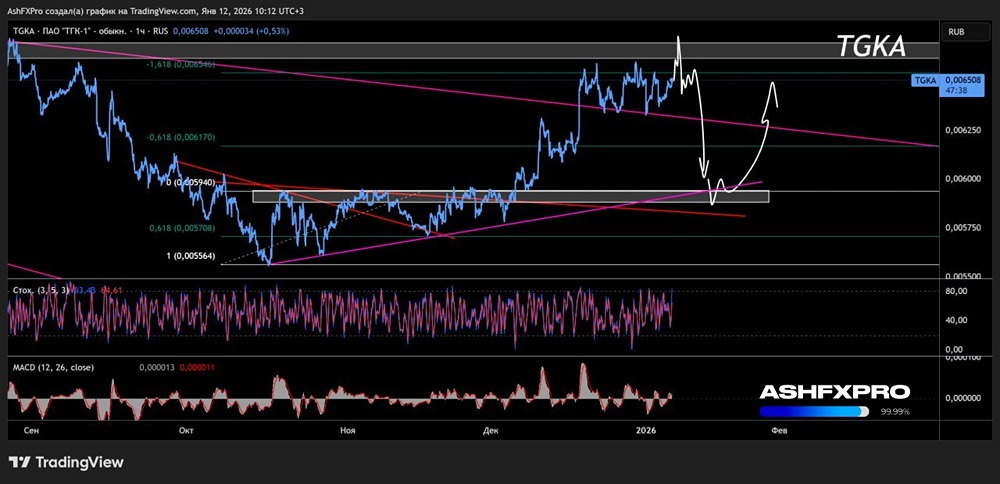

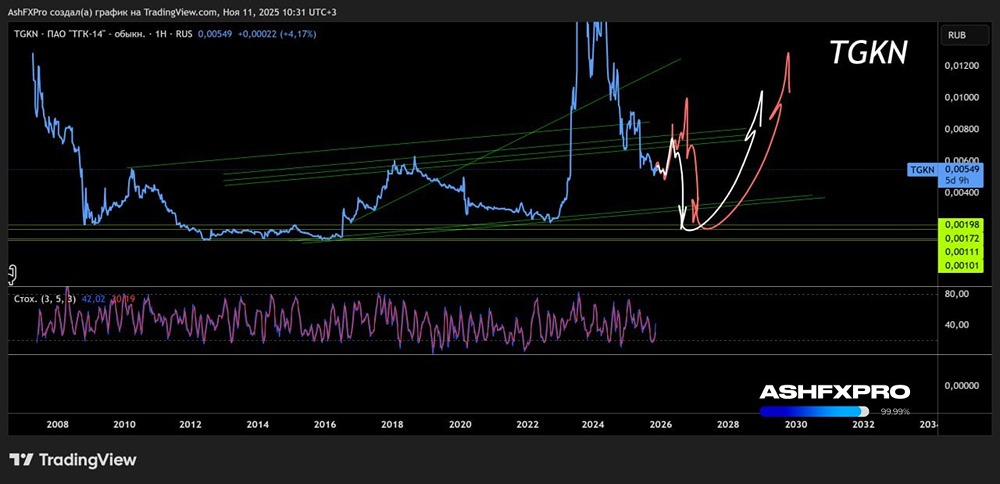

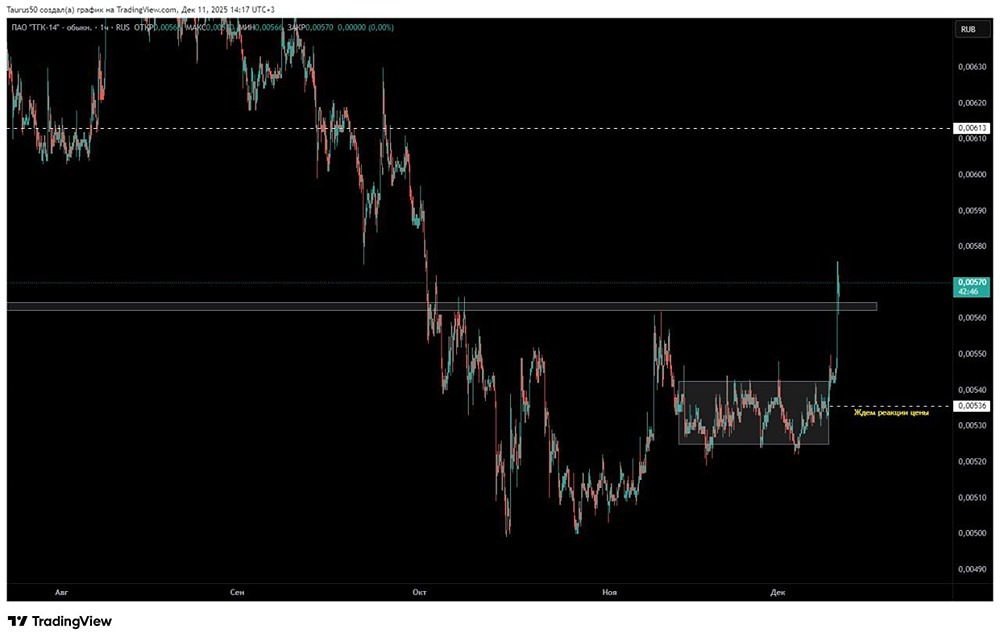

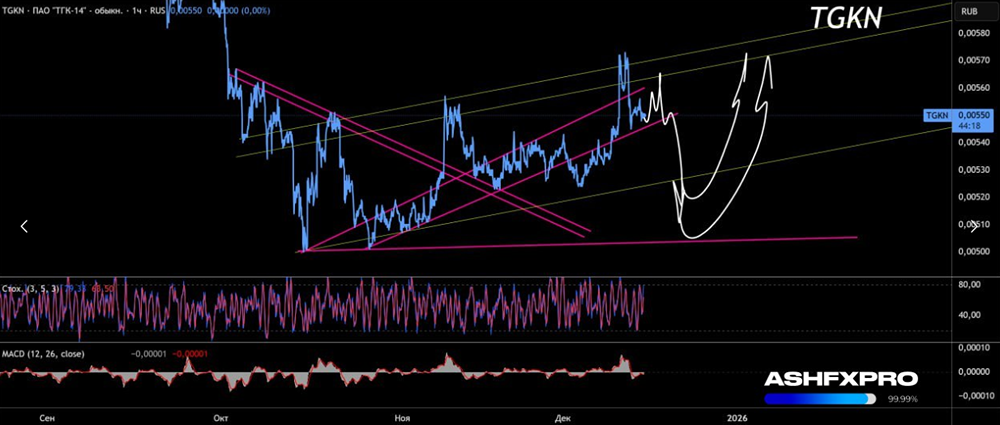

Обзор компании ТГК-14 Сектор: Электроснабжение Последний обзор: 1 ноября 2024 года. Тогда акции стоили 0,0076 рублей. Я ожидал падения до 0,006 рублей после роста до 0,0095 рублей и дальнейшего боковика. Компания представлялась мне посредственной и неинтересной. Фактические результаты: Акции двигались именно так, как я предполагал. Они упали до 0,00586 рублей, затем выросли до 0,00987 рублей и оставались в боковике. Сейчас акции торгуются по 0,00668 рублей, что примерно соответствует уровню прошлого обзора. Посмотрим, что будет дальше. Основные метрики: - Капитализация: 112 млн долларов (малая капитализация). - P/E: 5,04. - P/S: 0,46. - P/B: 1,25. - EPS: 0,00129662 рубля. - EBITDA: 3,78 млрд рублей. - EV/EBITDA: 4,17. По сравнению с прошлым обзором акции стали стоить дешевле по всем метрикам. Теперь разберём отчёт за 2024 год. Новостной фон: - В конце мая совладельцев ТГК-14 задержали за мошенничество. - Акционеры одобрили дивиденды за 2024 год в размере 0,000688 рубля на акцию. - АКРА понизило рейтинг компании до уровня ВВВ(RU) с негативным прогнозом. - В 2024 году чистая прибыль по РСБУ составила 1,6 млрд рублей против 1,5 млрд рублей годом ранее. Финансовое здоровье: - Собственный капитал в 2024 году снизился на 7%, а в 2023 году вырос на 76%. - Чистый долг вырос на 115% в 2024 году после роста на 170% в 2023 году. - Net Debt / EBITDA составляет 1,83, что является средним уровнем долговой нагрузки. Финансовое состояние компании ухудшилось по сравнению с 2023 годом. Показатели средние, и ситуация продолжает ухудшаться. Выручка и прибыль: - Выручка в 2024 году увеличилась на 9%, а в 2023 году — на 24%. - Прибыль в 2024 году возросла на 7%, а в 2023 году — на 192%. - Свободный денежный поток упал на 84%. Будущее и оценки: Прогнозов нет. Основные акционеры: 75,6% акций принадлежит АО «Дальновосточная управляющая компания». Сравнение с конкурентами: ТГК-14 — маленькая компания в своём секторе. По метрикам она оценивается в среднем по рынку. По уровню долговой нагрузки компания лучше сектора, а по рентабельности — также показывает хорошие результаты. Дивиденды: - 2023 год: 6,73%. - 2024 год: 13,18% (часть пришла за 2023 год). - 2025 год: 8,06%. Дивиденды выплачиваются, но в секторе есть компании с более интересными показателями. Технический анализ: Акции движутся по нисходящему каналу. Существует значительный потенциал для снижения. Технические индикаторы не дают однозначного сигнала о направлении движения в ближайшее время. Если акции останутся в боковике, это будет лучшим исходом. Выводы: Если вы уже держите акции, возможно, стоит выйти и зафиксировать убыток. Это будет более разумным решением. История с задержанием совладельцев может быть отыграна, но есть риск, что этого не произойдёт. Пока рынок позволяет выйти относительно безболезненно. Компания заметно ослабла в 2024 году. Дивиденды выплачиваются, но они не являются супер-большими. Если вы не владеете акциями, то лучше не заходить в позицию. Слишком много неоправданных рисков. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ