![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

Стоит ли покупать акции МГКЛ при росте выручки в 3,3 раза?

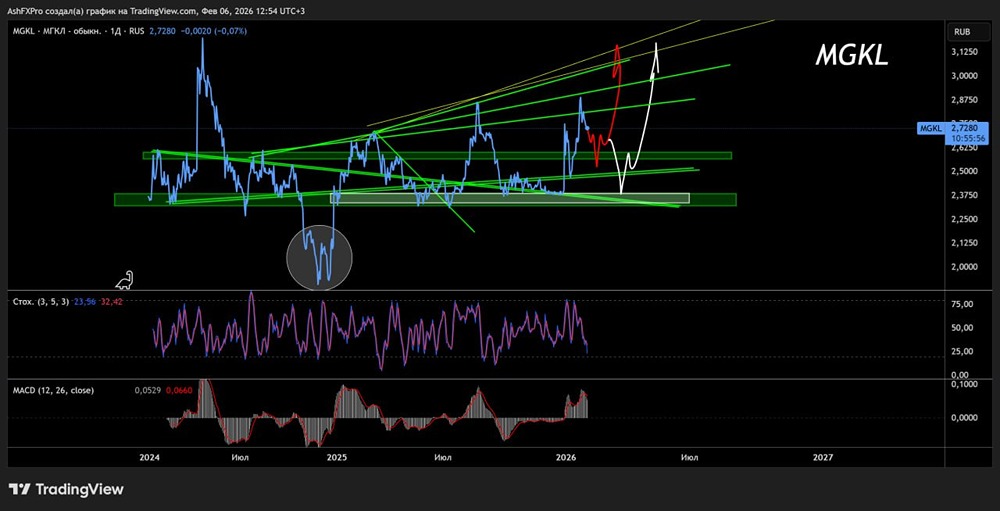

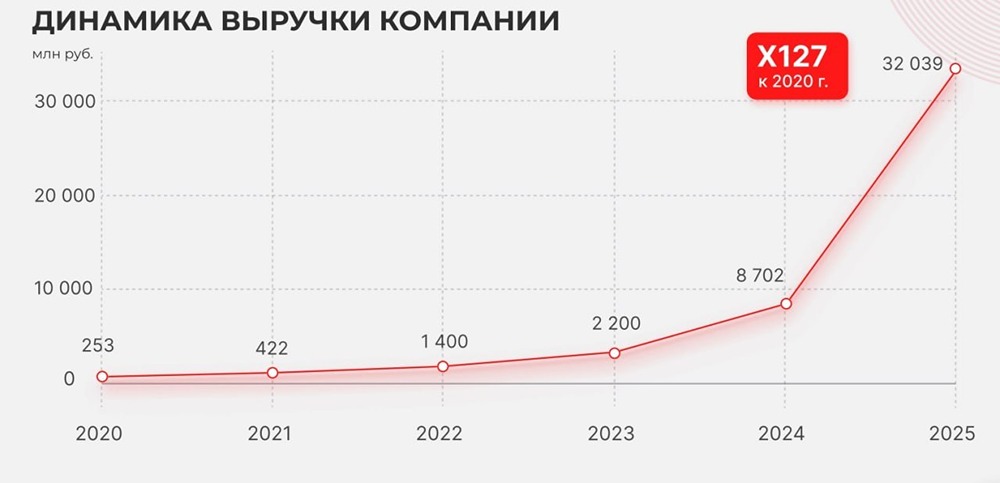

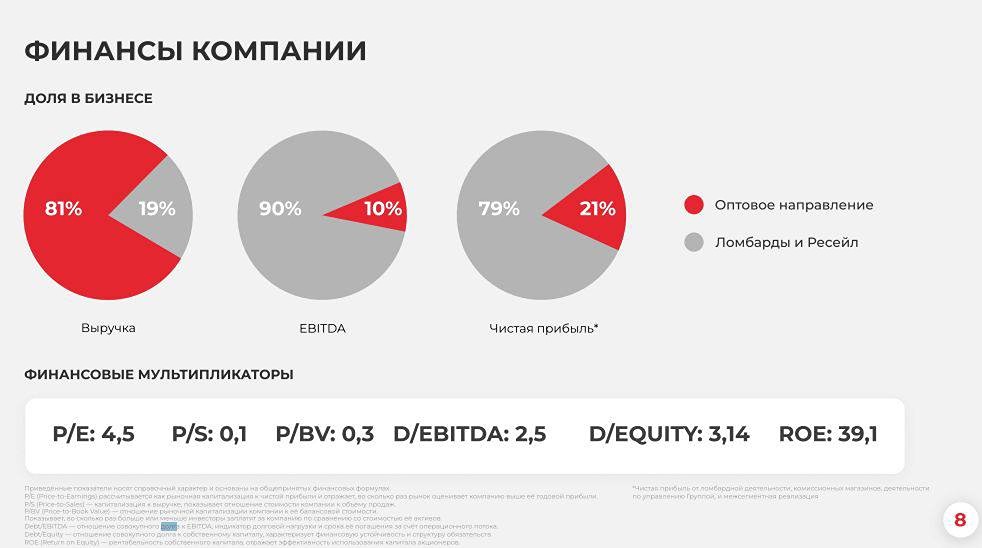

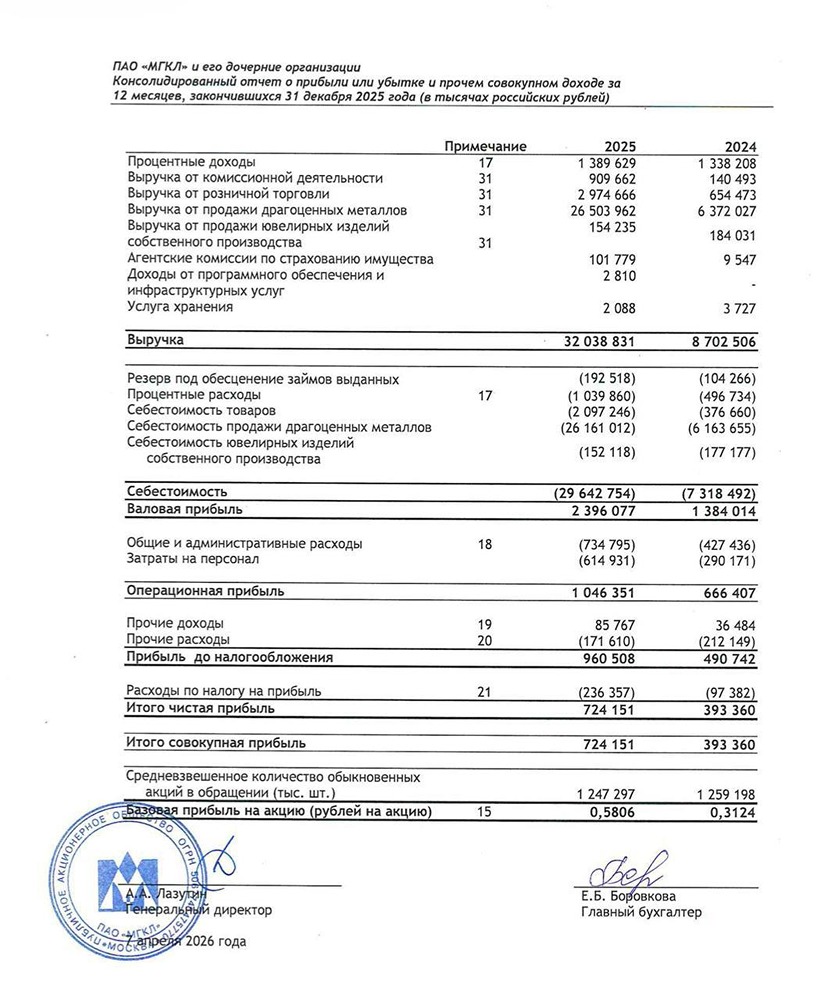

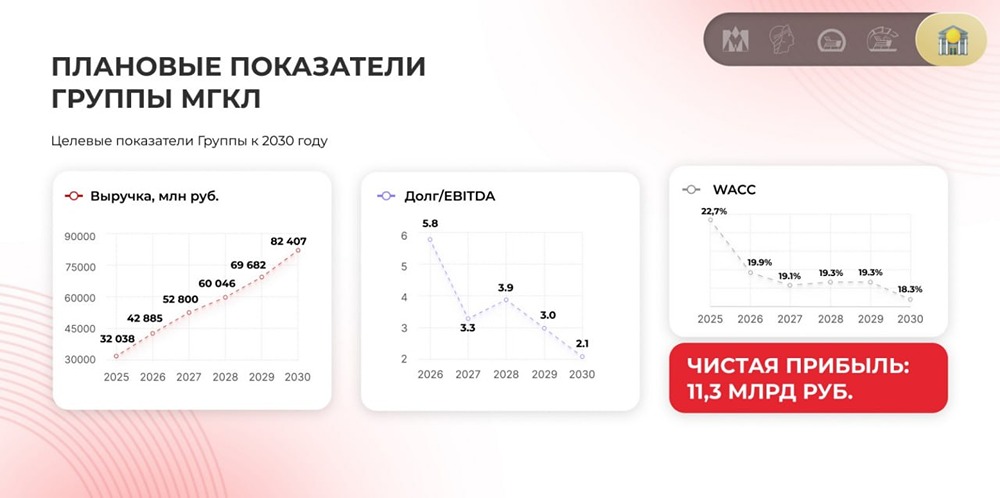

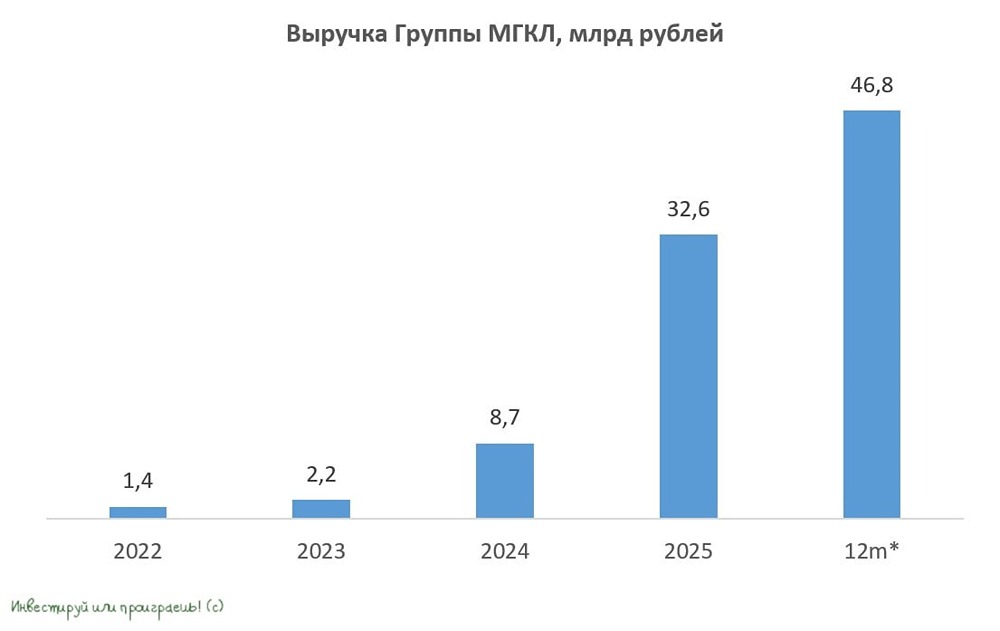

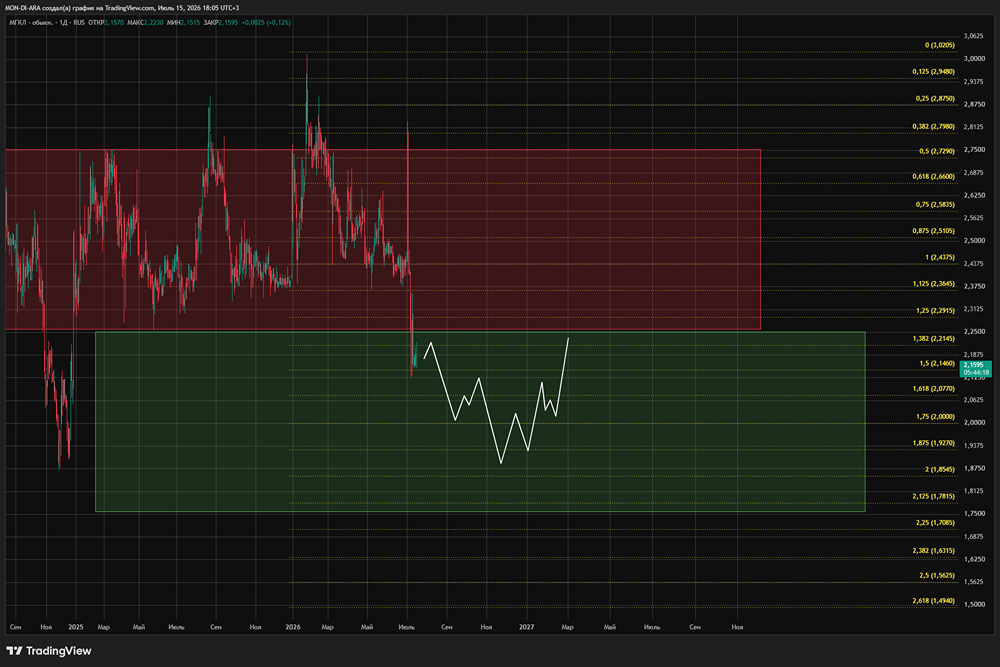

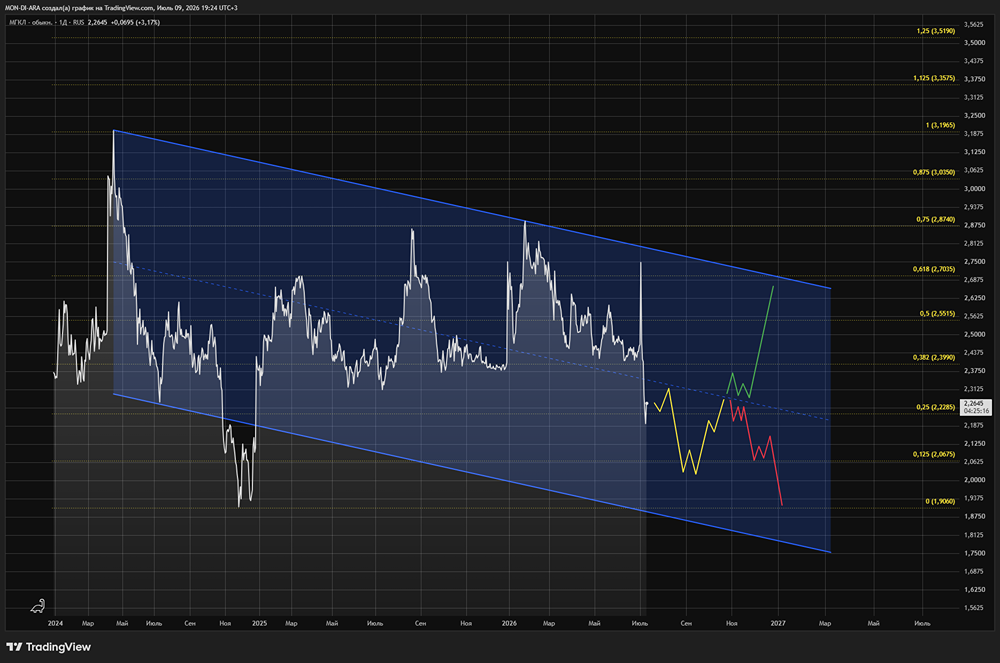

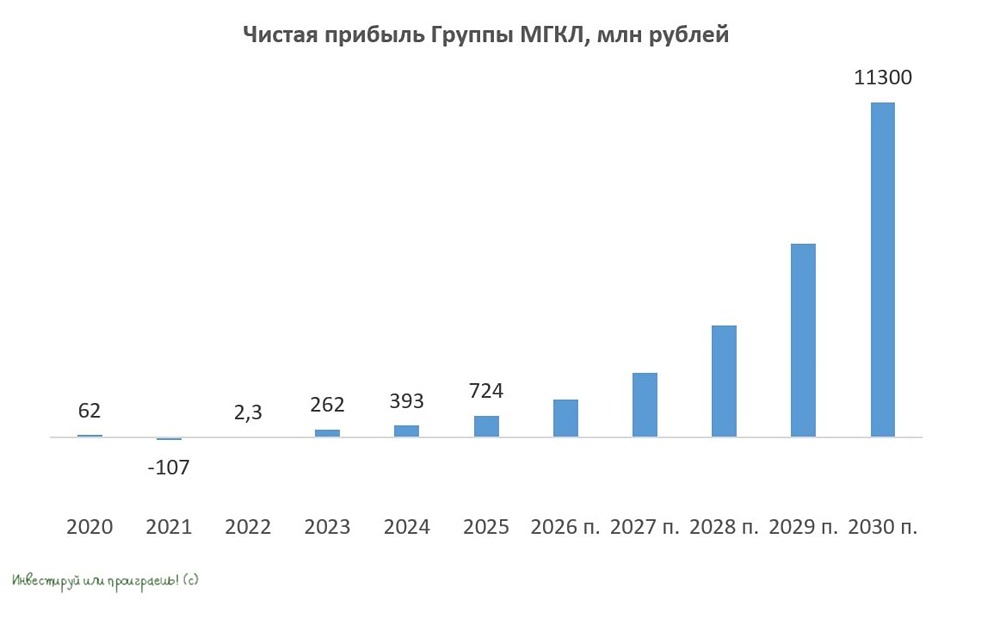

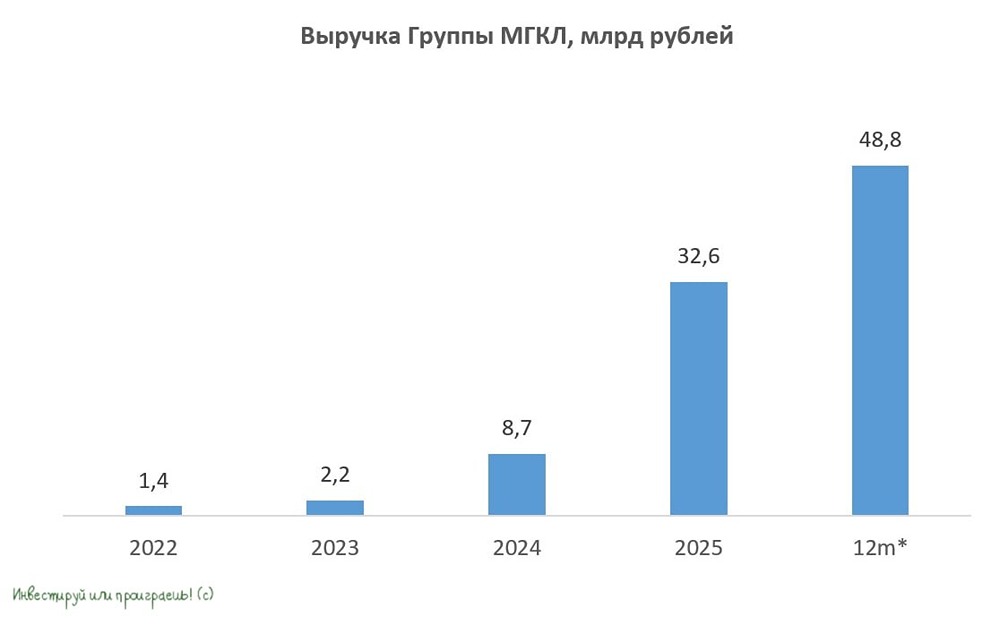

Мнение: Цифра Брокер МГКЛ значительно опережает план МГКЛ (Мосгорломбард) подвел предварительные итоги за первые десять месяцев 2025 года: • Выручка увеличилась в 3,3 раза по сравнению с прошлым годом и достигла 22,3 млрд рублей, что в 1,5 раза превышает прогнозируемый годовой показатель. • Общий объем залоговых займов вырос на 4% и составил 1,8 млрд рублей. • Клиентская база увеличилась на 8% и достигла 198 тысяч человек. • Доля товаров с хранением более 90 дней составила 10%. МГКЛ демонстрирует одни из самых высоких темпов роста в отрасли. Компания значительно опережает свои цели и уже фактически выполнила годовой план доходов задолго до конца отчетного периода. Это подтверждает эффективность расширения сети, качественное развитие ресейла и благоприятную рыночную среду, поддерживающую спрос на ключевые продукты. Сегмент драгоценных металлов остается устойчивым драйвером роста, а высоколиквидное золото сглаживает колебания и укрепляет финансовую стабильность бизнеса. Эти факторы способствуют уверенному продвижению к целям стратегии-2030. На данном этапе МГКЛ показывает динамику выше базового сценария, что создает потенциал для дальнейшего роста и повышения рыночной стоимости акций. Наш целевой ориентир по акциям МГКЛ — 3,44 рубля (рекомендация: покупать). Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mgkl_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: t.me/vse_v_cifre

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11