![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

Стоит ли инвестировать в МГКЛ на фоне сильного операционного отчета?

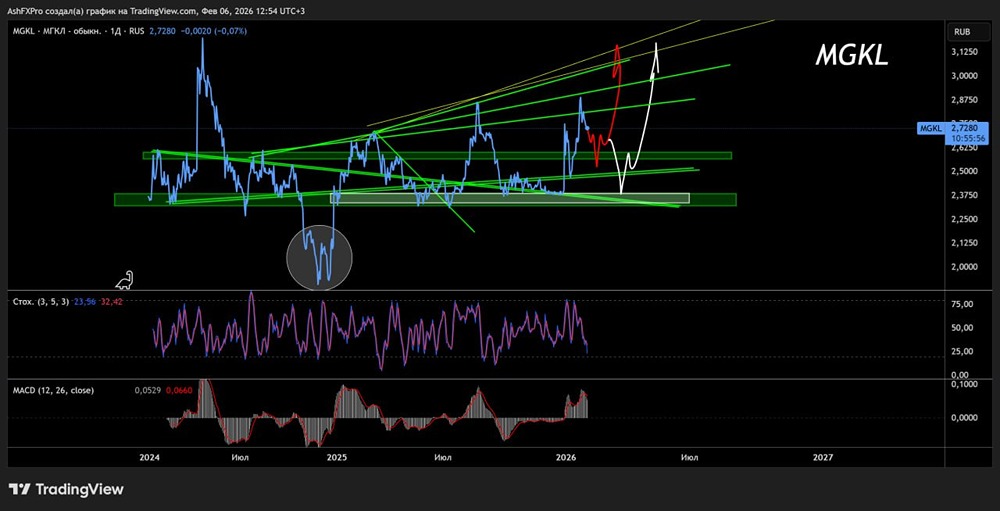

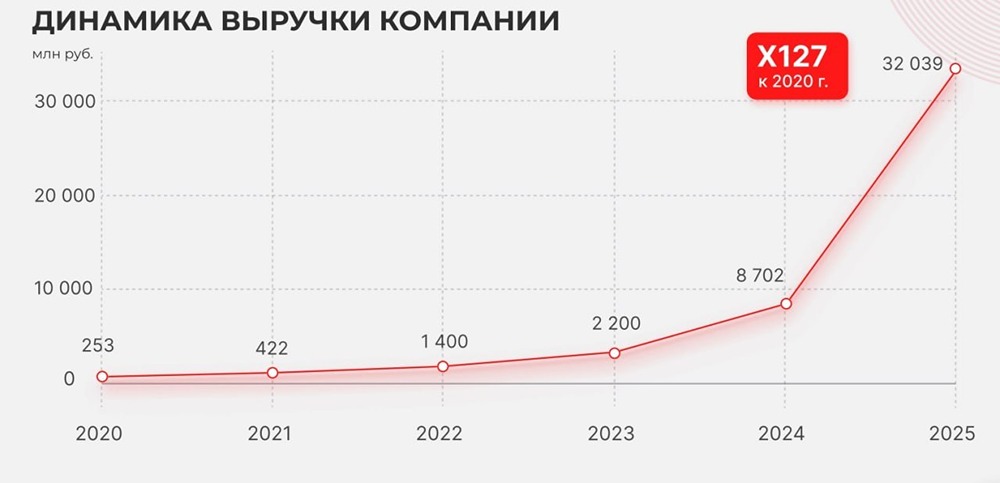

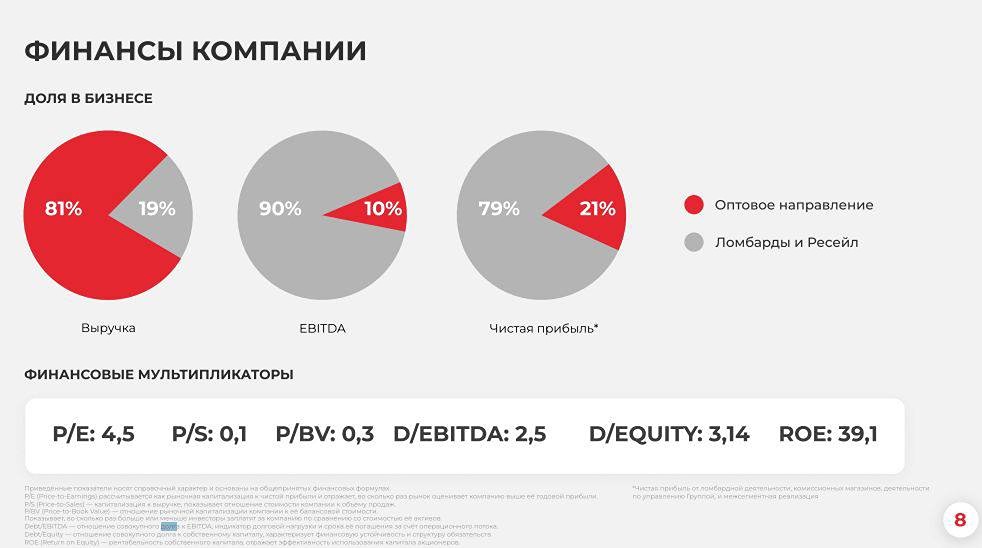

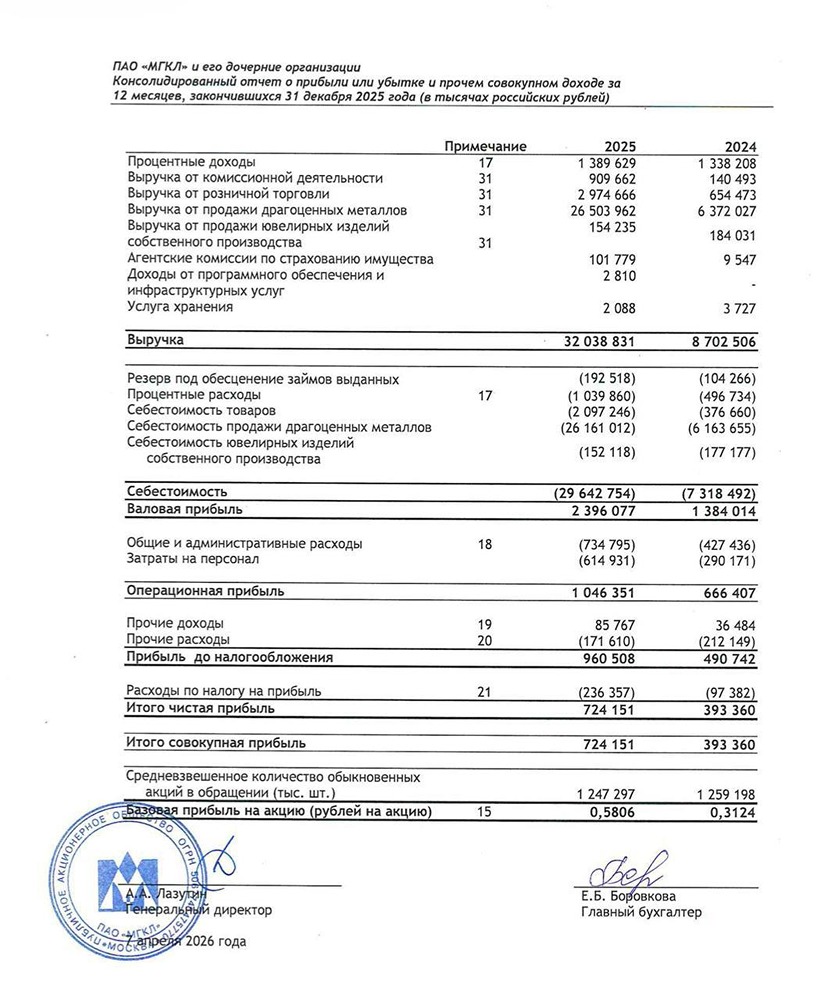

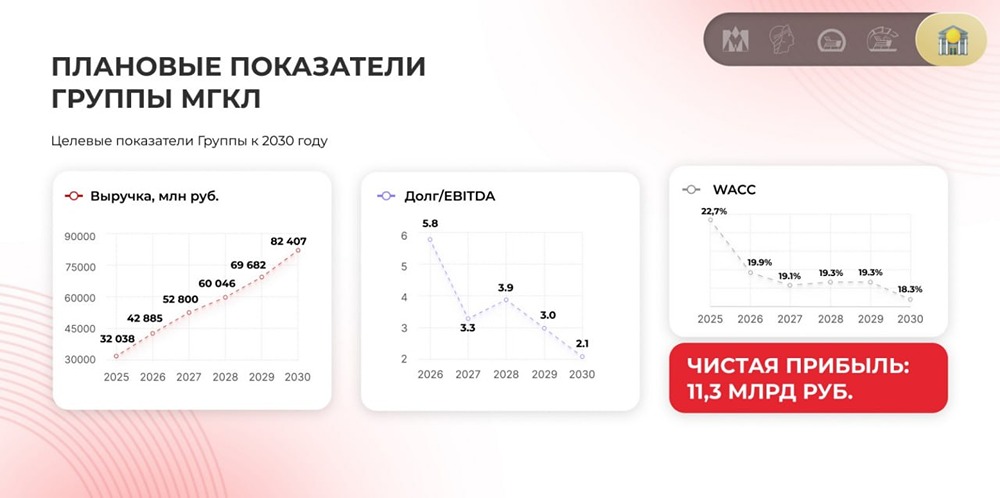

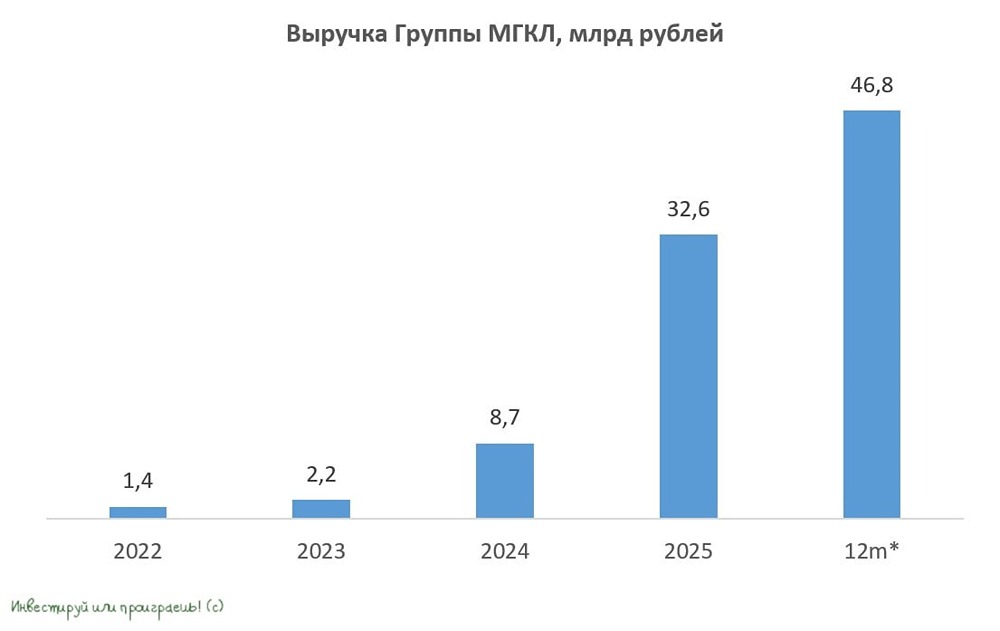

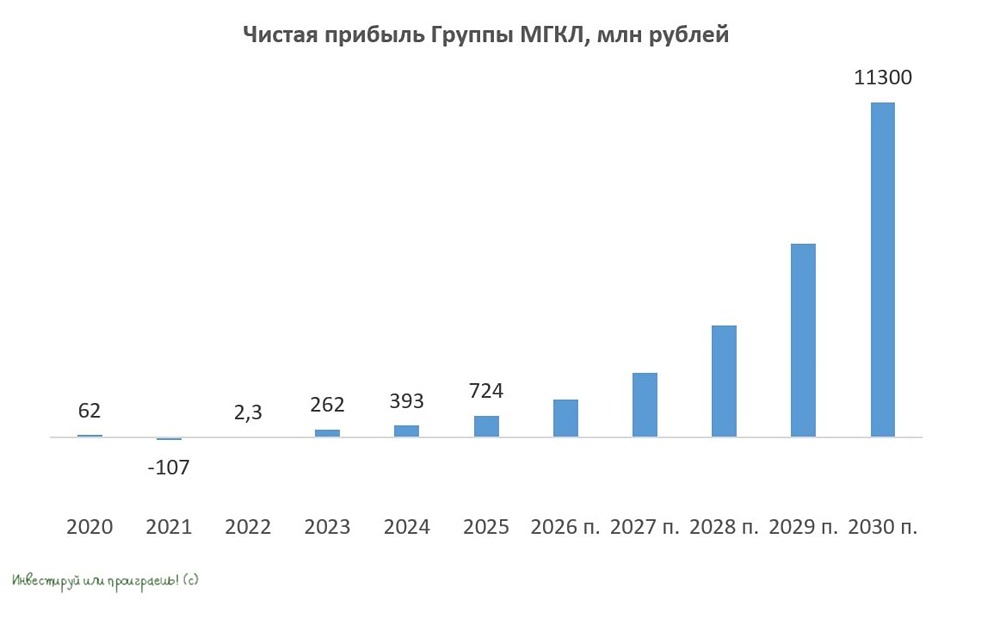

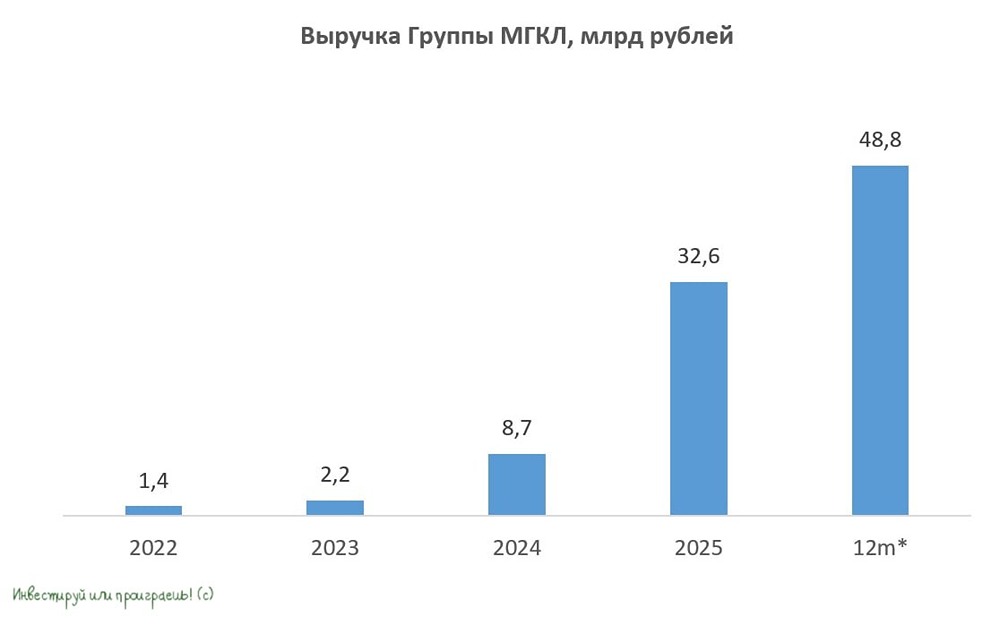

Насколько устойчиво ускорение роста МГКЛ при текущей модели бизнеса? МГКЛ ускорила рост: выручка за 10 месяцев 2025 года составила 22,3 млрд рублей, что в три с лишним раза больше, чем годом ранее, и уже превысило годовой план. Компания опубликовала впечатляющий операционный отчёт за январь–октябрь, который стоит рассмотреть подробнее. • Выручка достигла 22,3 млрд рублей. Этот показатель не только в три раза превышает результаты прошлого года, но и в полтора раза больше, чем было запланировано на весь 2025 год. Таким образом, годовой план был выполнен уже в августе. • Клиентская база выросла до 198 тысяч человек, что на 8% больше, чем в прошлом году. • Совокупный портфель (займы и товары) увеличился до 1,76 млрд рублей, что на 4% больше, чем в прошлом году. • Доля товаров старше 90 дней остаётся стабильной на уровне 10%, без ухудшения показателей. Это важный момент: резкий рост выручки не сопровождается увеличением доли залежавшихся товаров. Это говорит о том, что модель компании успешно справляется с ускорением. Компания продолжает следовать своему плану до 2030 года, стремясь достичь выручки в 32 млрд рублей и чистой прибыли более 4 млрд рублей. Сейчас рост идёт быстрее, чем планировалось: этому способствуют масштабирование сети, укрепление ресейла и органический рост рынка. Сегмент драгоценных металлов также остаётся сильным — золото поддерживает ликвидность. Конвертируемые облигации и объявленные акции На прошлой неделе были новости о конвертируемом займе. Давайте разберёмся, что это значит. • Совет директоров установил потолок объявленных акций. Это техническое решение, которое даёт действующим акционерам преимущественное право участвовать в размещении конвертируемых облигаций. • Эти акции пока не размещены, не торгуются и не влияют на доли акционеров. • Реальное увеличение капитала произойдёт только в том случае, если держатели облигаций решат конвертировать свои бумаги в акции. • Конвертация имеет смысл для держателя облигаций, только если рыночная цена акции будет выше 6 рублей (номинал — 6 рублей, коэффициент конвертации — 1:1). • Если заявок на конвертацию не будет, то количество акций не изменится. Дополнительные 1,2 млрд акций — это максимальный запас объявленных бумаг, который может быть использован в случае конвертации. Сейчас эти акции не выпускаются. Увеличение капитала произойдёт только при желании держателей облигаций обменять свои бумаги на акции. МГКЛ демонстрирует сильный операционный импульс: рост носит структурный характер, с устойчивыми портфелями, стабильным качеством и опережающими темпами. Вероятно, в ближайших кварталах компания продолжит удерживать динамику выше плановых показателей, если внешняя среда останется благоприятной. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mgkl_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: NataliaBaffetovna

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР