![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

Стоит ли покупать акции Мосгорломбарда с дивидендной доходностью 6,16%?

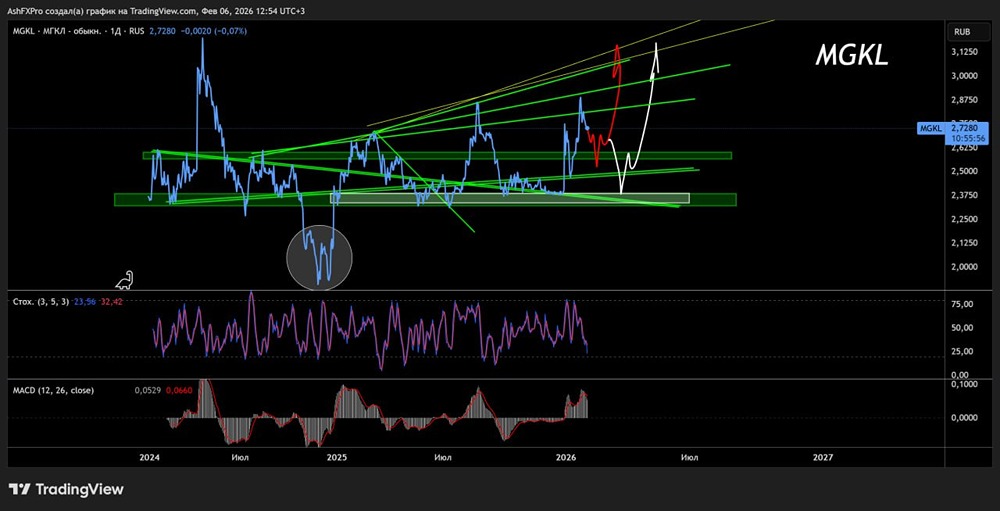

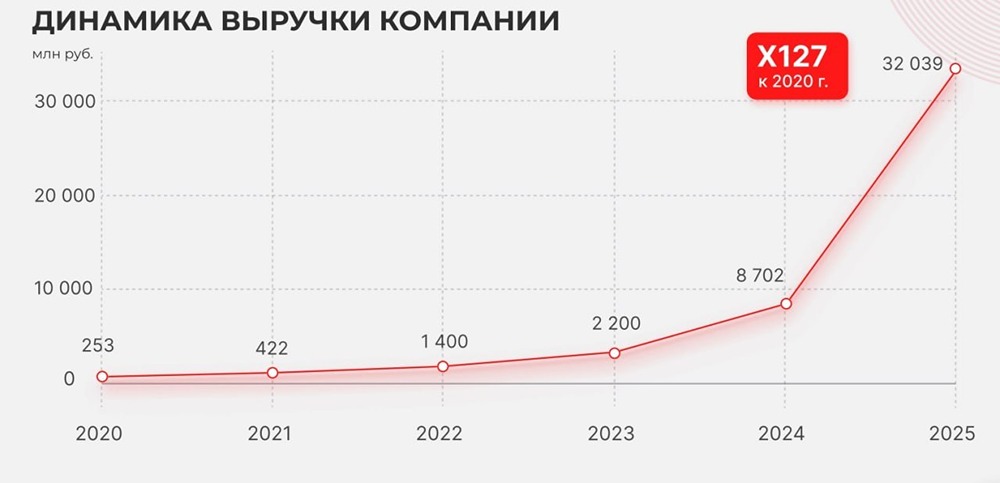

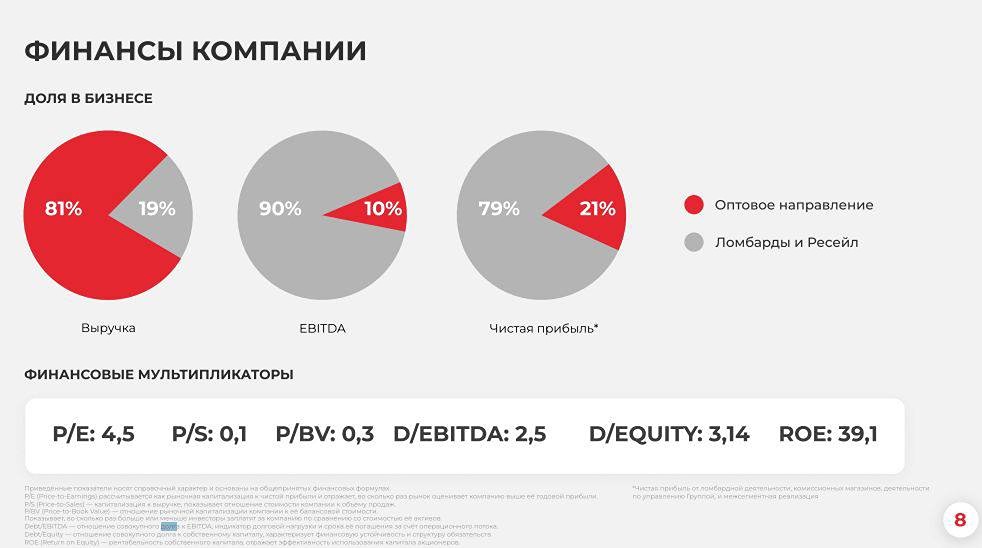

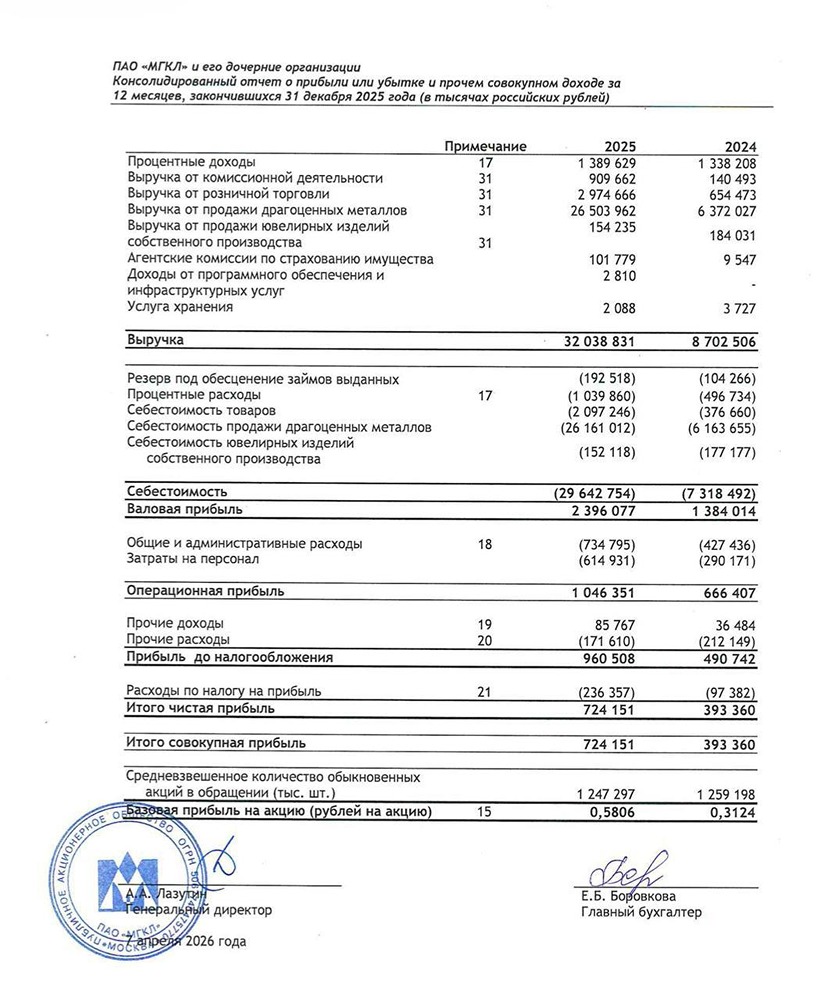

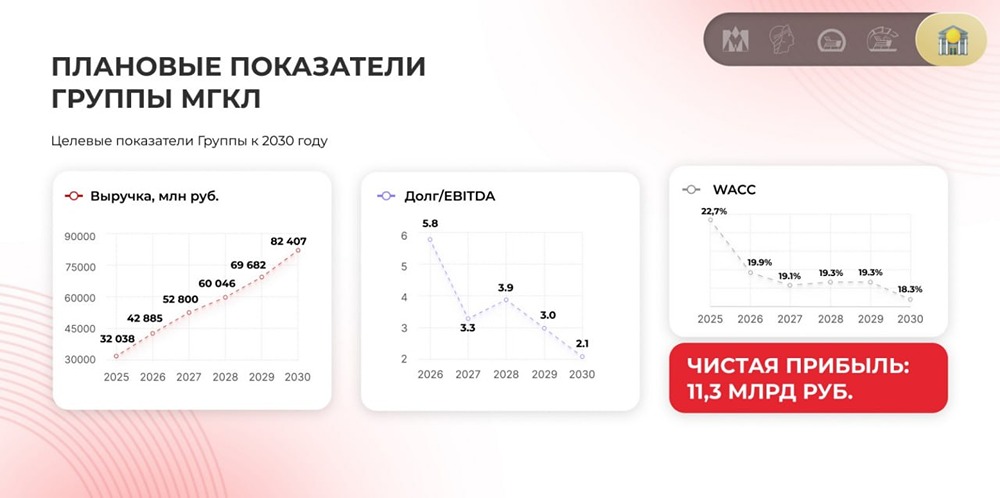

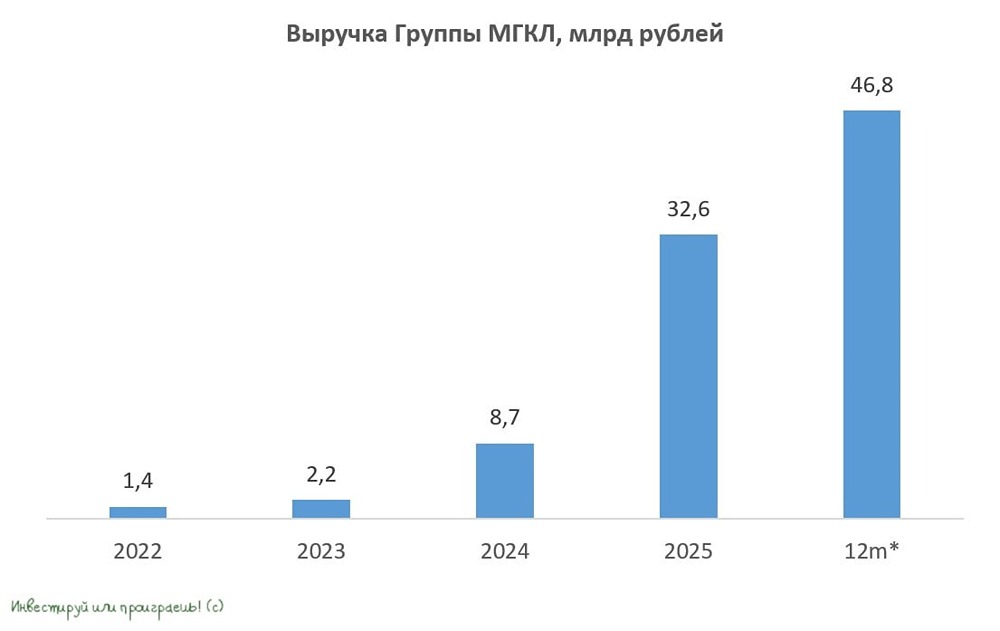

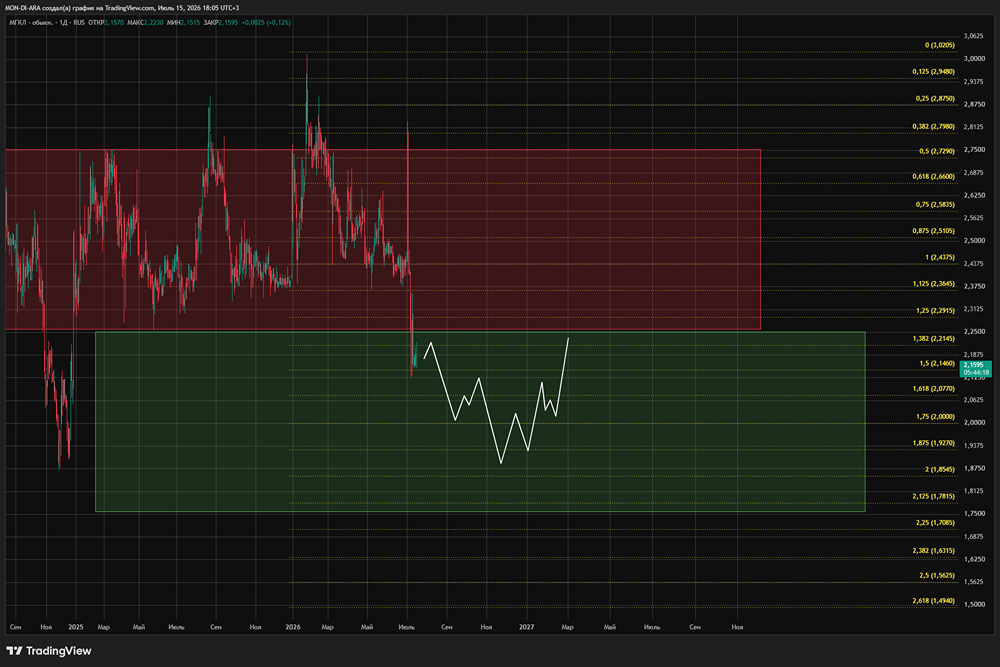

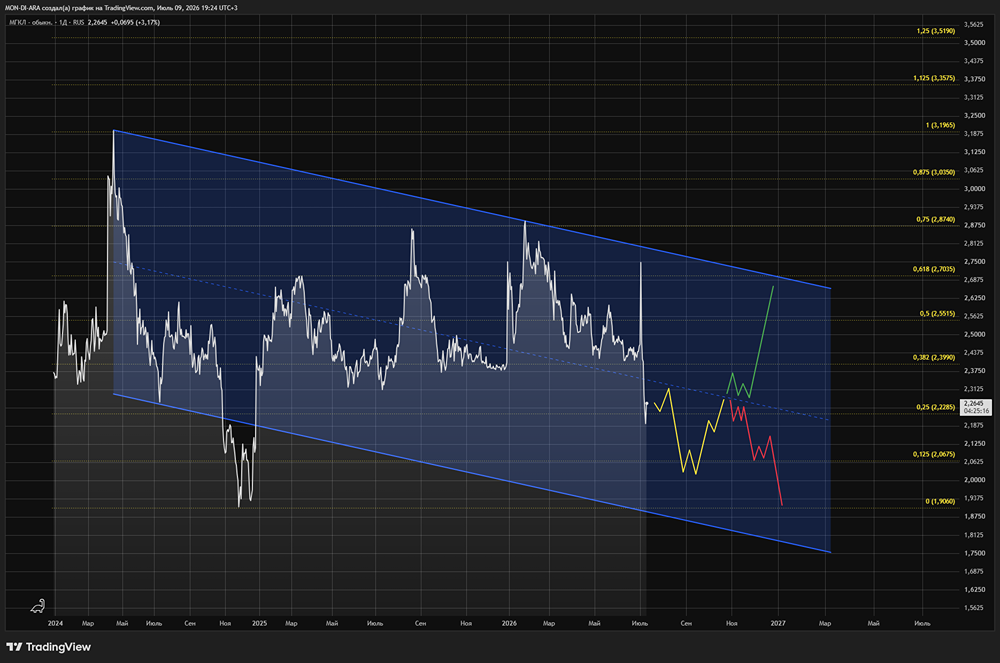

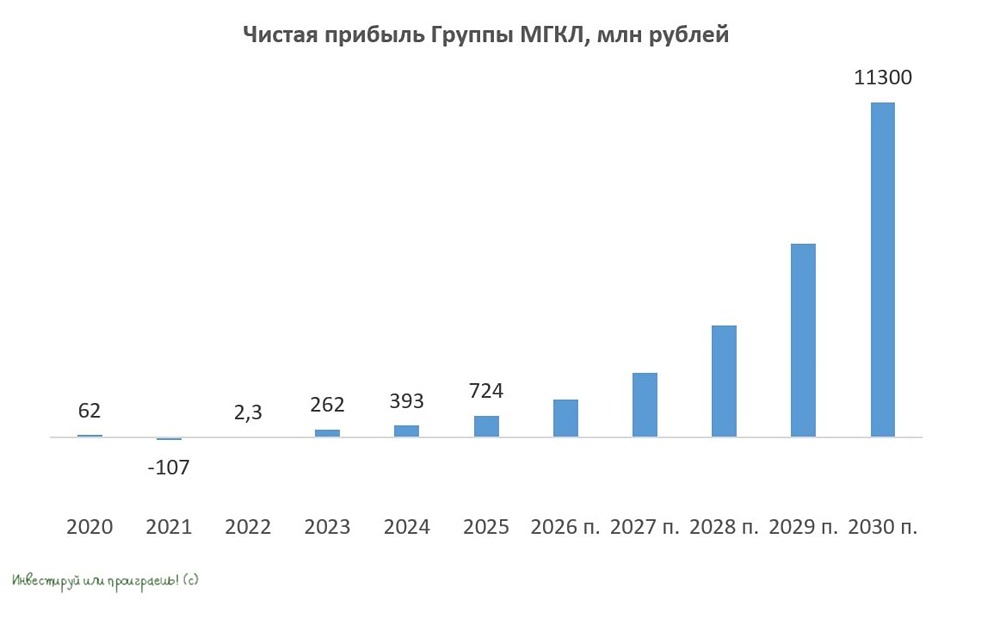

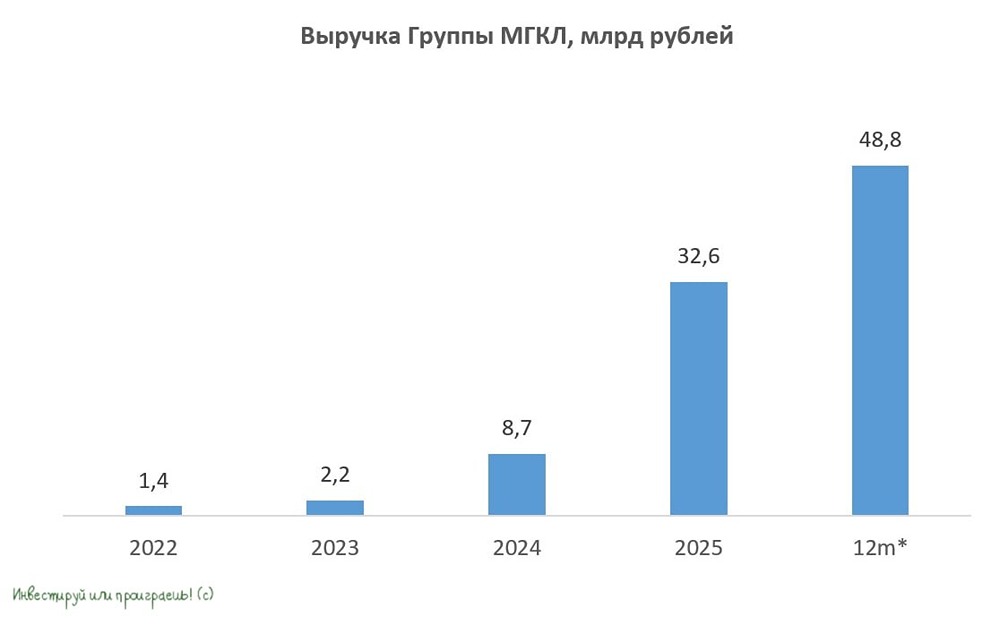

Анализ компании Сектор: Потребительское кредитование Последний раз я разбирал МГКЛ 23 июня. Тогда акции стоили около 2,39 рублей. Я ожидал падения до 2,25 и роста до 2,52. По факту акции снизились до 2,3 рублей, а затем выросли до 2,9 рублей — даже выше моих прогнозов. Цели, которые я обозначил, были достигнуты. После этого произошла коррекция до 2,34 рублей, а сейчас акции торгуются по 2,446 рублей. Давайте рассмотрим текущее положение компании и перспективы её развития. Основные метрики - Капитализация: $38 млн (компания малой капитализации) - P/E: 5,34 - P/S: 0,2 - P/B: 2,47 - EPS: 0,46 рублей По сравнению с предыдущим обзором, акции стали дешевле по основным метрикам, а прибыль выросла почти в два раза. У нас есть отчёт за первое полугодие 2025 года, который я разберу. Новостной фон - Выручка группы МГКЛ за период с января по сентябрь выросла в 3,2 раза, до 18,3 млрд рублей. - Группа «МГКЛ» приобрела инвестиционную платформу «Ресейл Инвест». Финансовое здоровье - Собственный капитал за первое полугодие 2025 года вырос на 20%, в 2024 году — на 110%. - Обязательства за первое полугодие 2025 года увеличились на 59%, в 2024 году — на 30%. - Debt/Equity на первое полугодие 2025 года составляет 4,84, в 2024 году было 3,65. Финансовое состояние компании остаётся стабильным, хотя рост не такой стремительный, как в 2024 году. Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 81%, в 2024 году — на 295%. - Прибыль за первое полугодие 2025 года увеличилась на 48%, в 2024 году — на 50%. - Свободный денежный поток за первое полугодие 2025 года вырос на 141%. Будущее и оценки - 21 августа ЦИФРА брокер установил целевой уровень в 3,44 рубля. Это хороший показатель, учитывая, что маленькие компании редко становятся объектами детального анализа и получают таргеты. Основные акционеры - 10,7% акций принадлежит Лазутину А.А. - 6,2% акций контролируется ООО «Команда МГКЛ». - 1,9% акций у Потехиной М.С. - 1,5% акций находятся в собственности Жирных А.В. Сравнение с конкурентами По капитализации МГКЛ остаётся одной из самых маленьких компаний в своём секторе. По основным метрикам она оценивается выше среднего уровня. По рентабельности компания находится примерно на одном уровне с Займером, демонстрируя высокие показатели. По росту выручки за пять лет МГКЛ превосходит средние показатели сектора. В моём анализе финансовых компаний МГКЛ занял четвёртое место. Дивиденды - 2024 год: 3,15%. - 2025 год: 6,16%. Технический анализ Я ожидаю движения акций в район 2,74–2,75 рублей. Цена уже длительное время находится в боковике, что свидетельствует о накоплении. После этого я прогнозирую дальнейший рост котировок до 4–5 рублей или выше, но это перспектива на более длительный срок. Выводы На мой взгляд, у этой компании большое будущее. У неё правильная модель и отличные перспективы развития. В отличие от Займера, здесь меньше рисков, связанных с государственным регулированием, хотя они всё же присутствуют при сильном расширении. Компания показывает выдающиеся результаты. Основные проблемы для инвесторов — низкая ликвидность и капитализация. Это микрокомпания со всеми вытекающими последствиями, о которых я подробно писал ранее. Считаю, что компания подходит для долгосрочного инвестирования, но с небольшой долей из-за её малой капитализации. Также важно отметить, что будущее компании зависит от того, не будут ли введены ограничения на государственном уровне. Этот фактор предсказать сложно. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mgkl_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР