![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

Что стоит за ростом выручки МГКЛ и каковы перспективы компании?

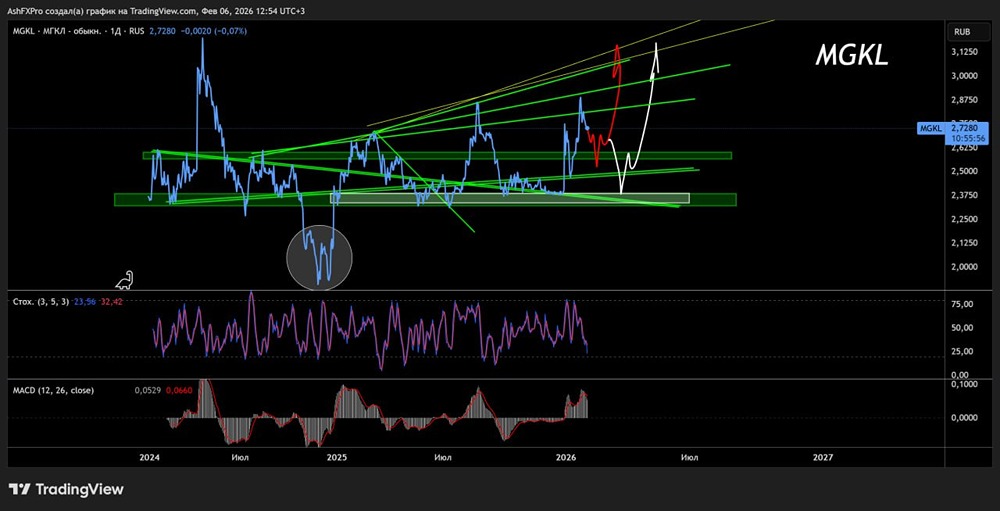

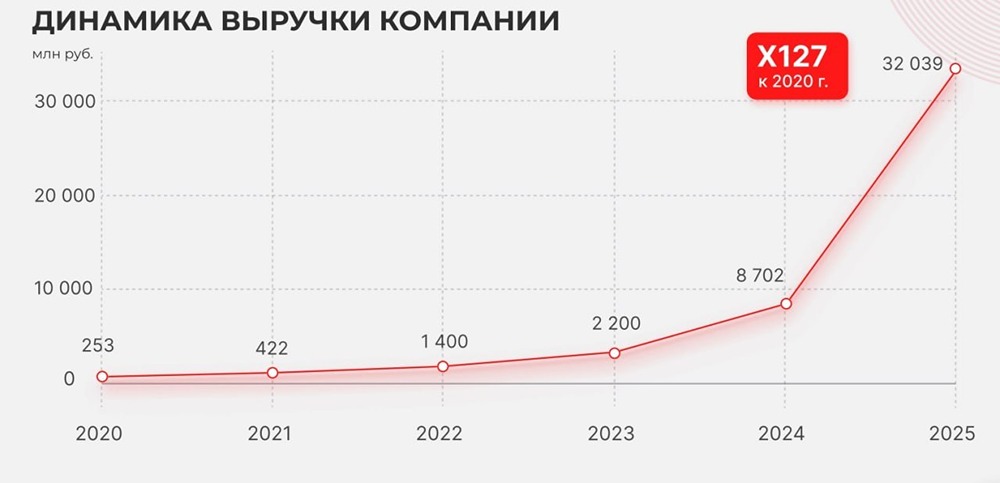

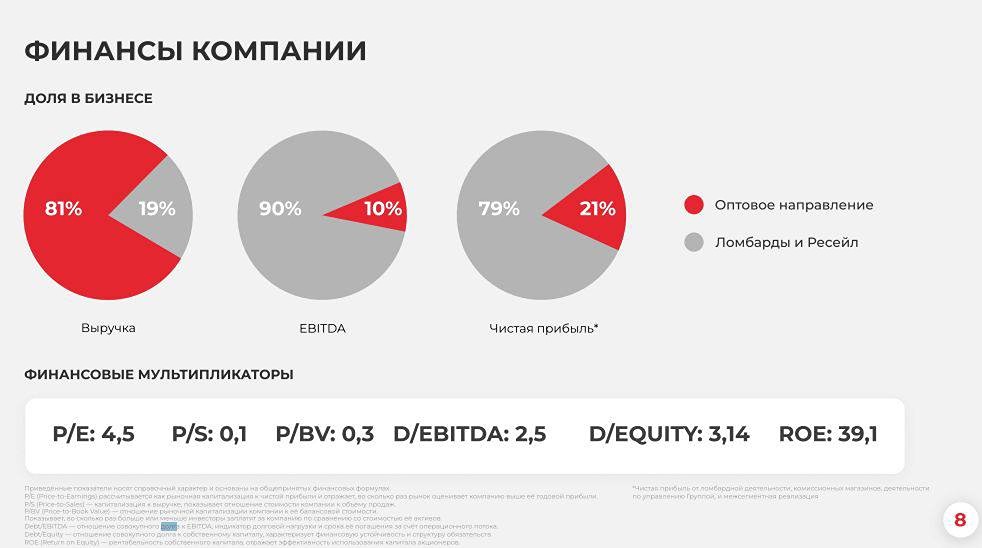

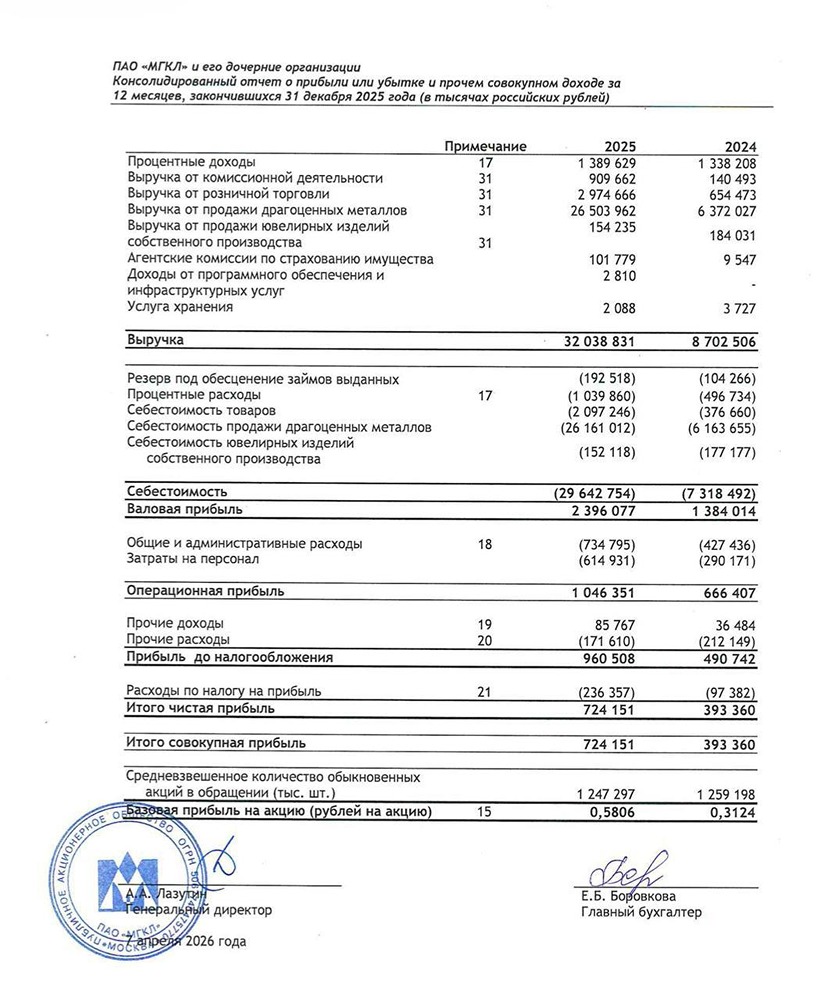

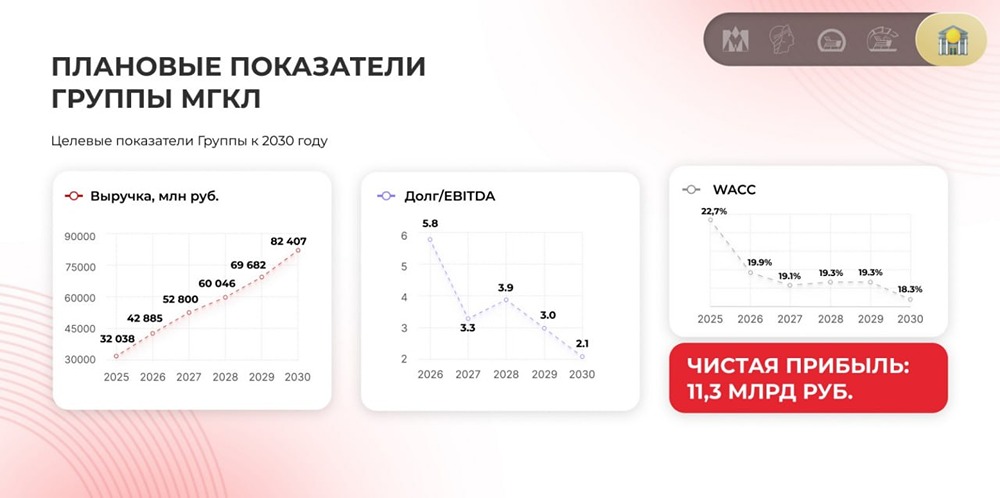

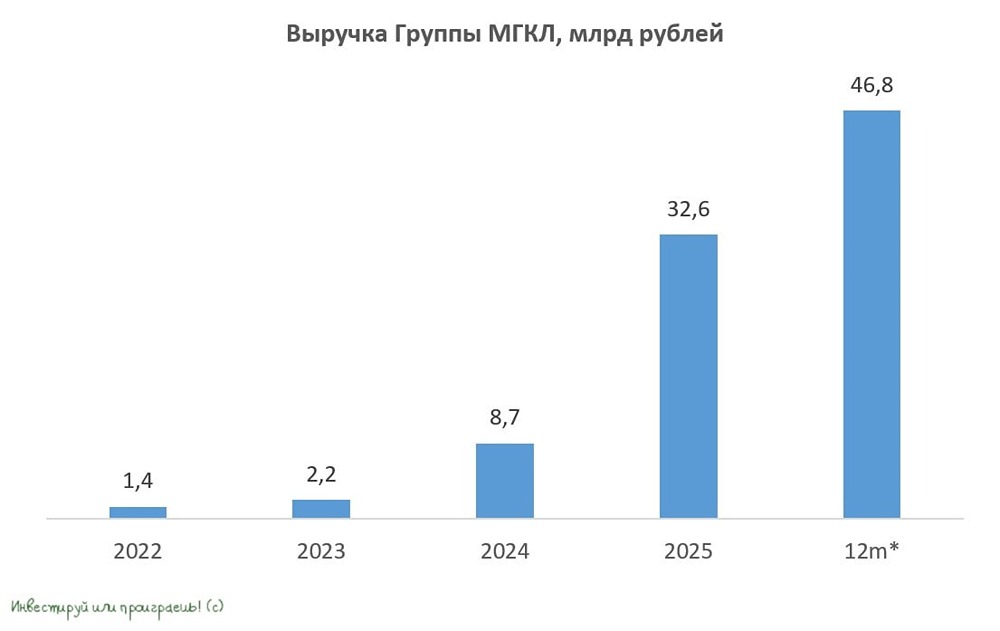

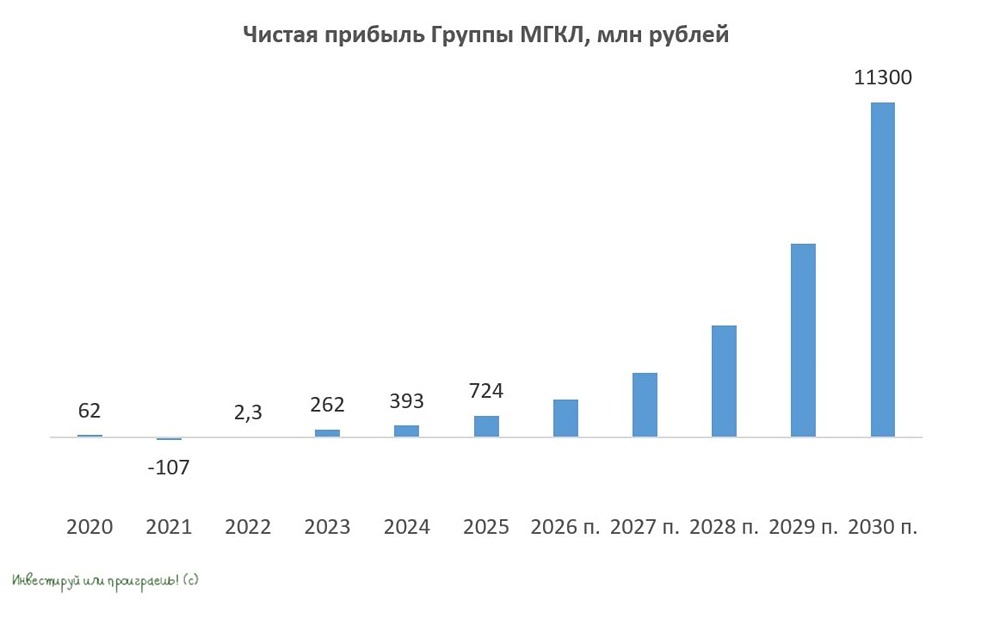

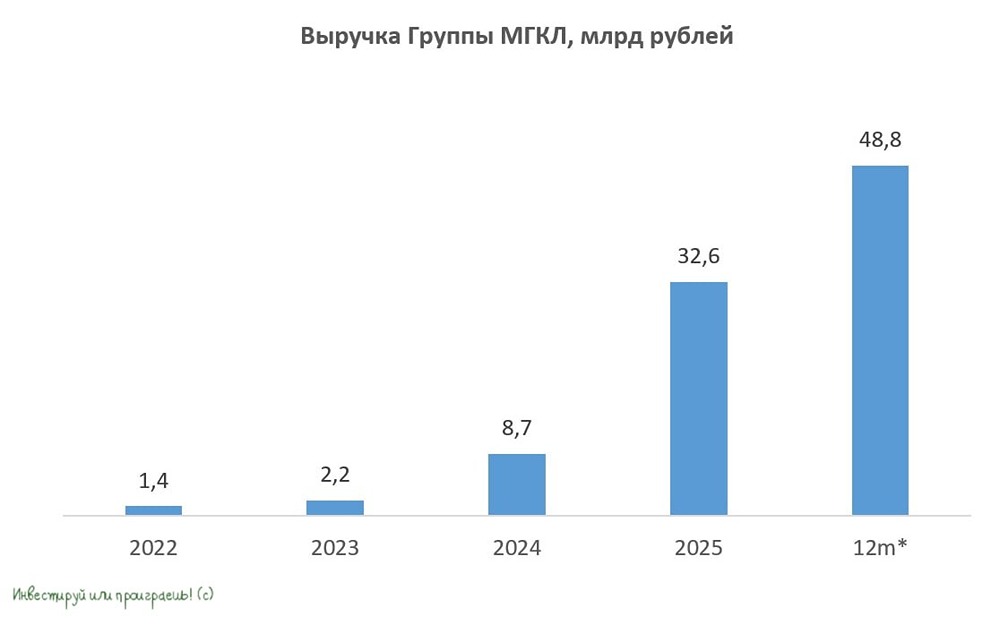

Ломбард больше не ломбард 🔹 За первое полугодие 2025 года чистая прибыль от ломбардной деятельности составила всего 23,6 миллиона рублей, что значительно меньше, чем 426,5 миллиона от ресейла и 71 миллион от оптовой продажи золота. Однако ломбардная деятельность по-прежнему генерирует четверть всей EBITDA компании. 🔹 Выручка компании выросла в 3,3 раза до 10,1 миллиарда рублей, что на 15,6% больше, чем за весь 2024 год. Но это не совсем верное восприятие. 77% выручки приносит оптовый сбыт золота, приносящий лишь 71 миллион прибыли. Маржа чистой прибыли составляет всего 0,9%. Хотя дополнительные миллионы в общий результат важны, я не могу воспринимать эту выручку иначе как воздух в шарике. 🔹 Выручка от ресейла удвоилась по сравнению с предыдущим годом. Это товары с историей, которые компания перепродает и делает на них 50% маржи. Это направление является основным источником прибыли, и такой рост радует акционеров. Выручка от ломбардов незначительно снизилась, хотя количество офлайн-точек увеличилось на 28 до 139 благодаря покупке двух других сетей. МГКЛ видит потенциал для развития в 2,5 раза и планирует увеличить количество точек на 50% до конца года. 🔹 EBITDA компании выросла на 86,7% по сравнению с прошлым годом до 1,1 миллиарда рублей. Чистая прибыль увеличилась на 84% до 414 миллионов рублей. 🔹 Облигационный долг компании вырос на 36% до 3,5 миллиарда рублей, а средневзвешенная ставка по нему составила 22,7%. Это достаточно комфортный показатель. При снижении ключевой ставки Центрального банка можно ожидать удешевления фондирования и роста маржи. МГКЛ активно занимает, но такой рост оправдывает каждый занятый рубль. 🔹 Капитал компании за полгода вырос на 20% до 1,3 миллиарда рублей. В планах компании выпустить конвертируемые облигации. При их конвертации капитал увеличится на 20%, которые не были размещены на IPO. В облигации акции будут вложены по цене 6 рублей, что может удвоить текущий капитал, снизить общую стоимость денег для компании и дать хороший толчок развитию. Я поддерживаю такое размещение облигаций. Других дополнительных эмиссий не планируется. 🔹 После выхода отчета я понял, что значительно недооценил результаты компании. Мультипликаторы TTM составляют Р/В 2,8х, Р/Е 6,1х, P/S 0,22x, EV/Ebitda 3,5х. На конец года я ожидаю Р/Е 4,3х и EV/Ebitda 3х, что является дешевым показателем для динамично развивающейся компании. Не исключаю выплату дивидендов за этот год около 30 копеек при доходности по дивидендам в 11,6%. Цель по бумаге на год повышаю до 3,65 рублей. 🔹 В модель закладываю более спокойный рост и снижение маржинальности. Сейчас розничная торговля может приносить 50% прибыли, но с развитием рынка маржинальность неизбежно будет снижаться до 20-25%. Также стоит упомянуть ИТ-платформу. Недавно МГКЛ привлекла туда 300 миллионов через пре-IPO и снизила долю владения до 70%. [В планах компании](https://t.me/c/1720801552/6141) на 2026 год сгенерировать значительный убыток, который сведет к нулю чистую прибыль всей компании. ❗️ Я опасаюсь, что рынок может негативно отреагировать на такое положение дел. Однако это случится только через год, а текущая динамика развития может привести к чему угодно. Я склоняюсь к тому, чтобы оставаться в длинной позиции по акциям, но ближе к делу еще раз подумаю. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР