![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

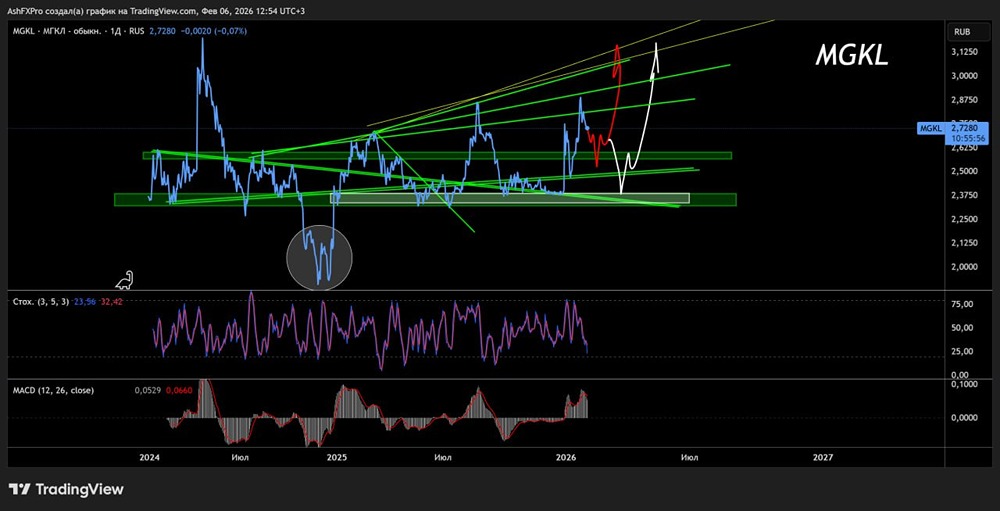

Акции МГКЛ: держать дальше или продавать?

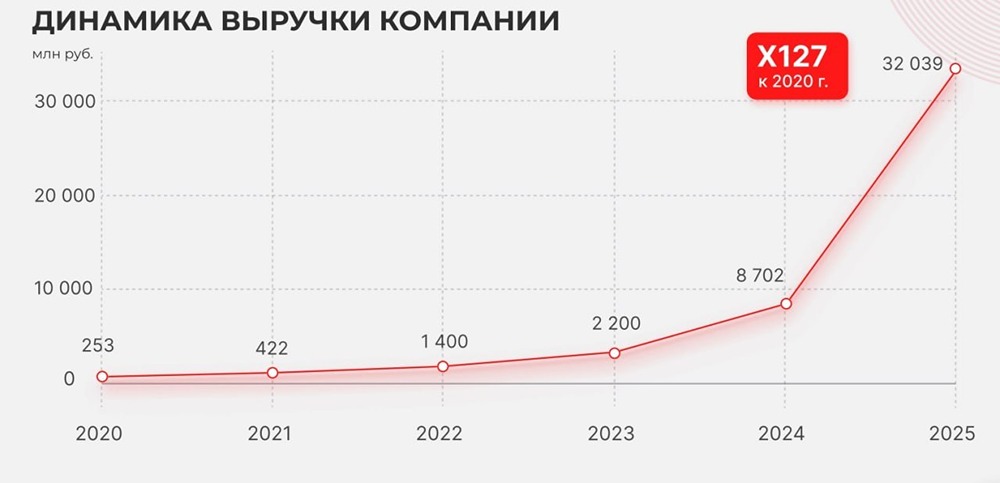

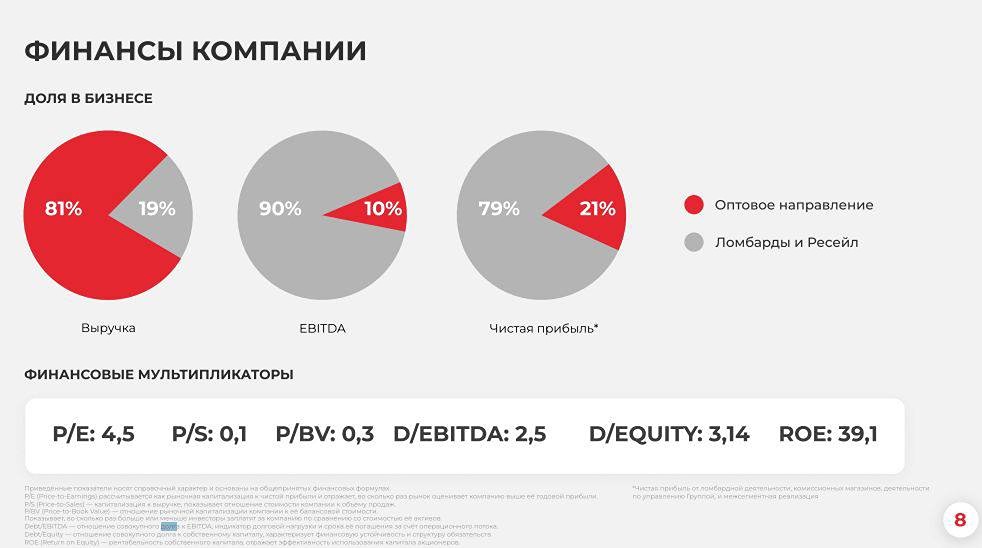

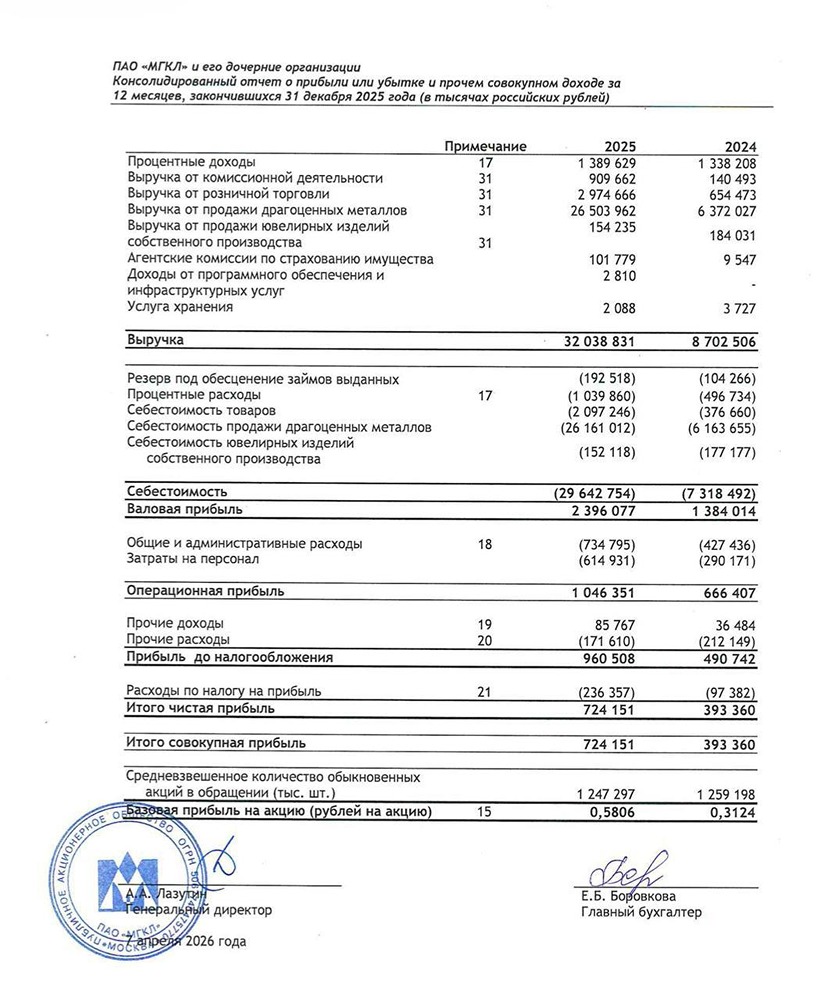

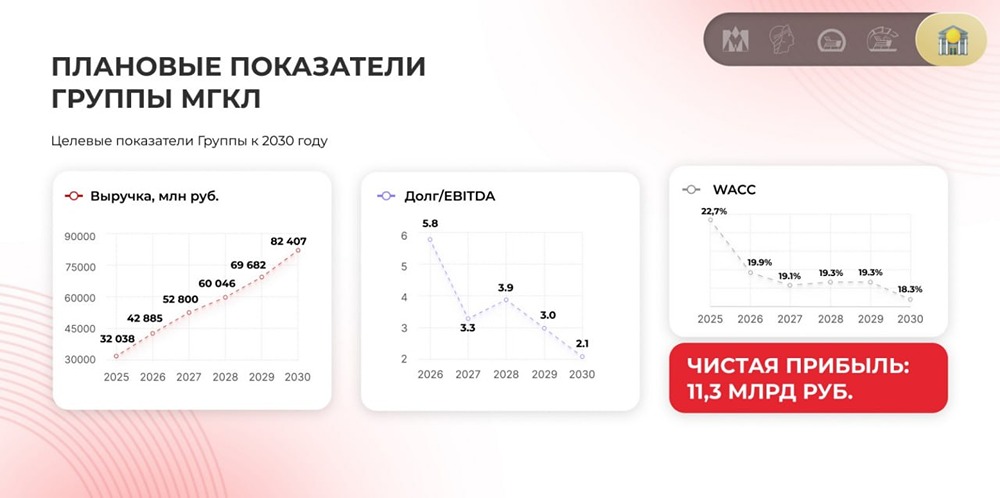

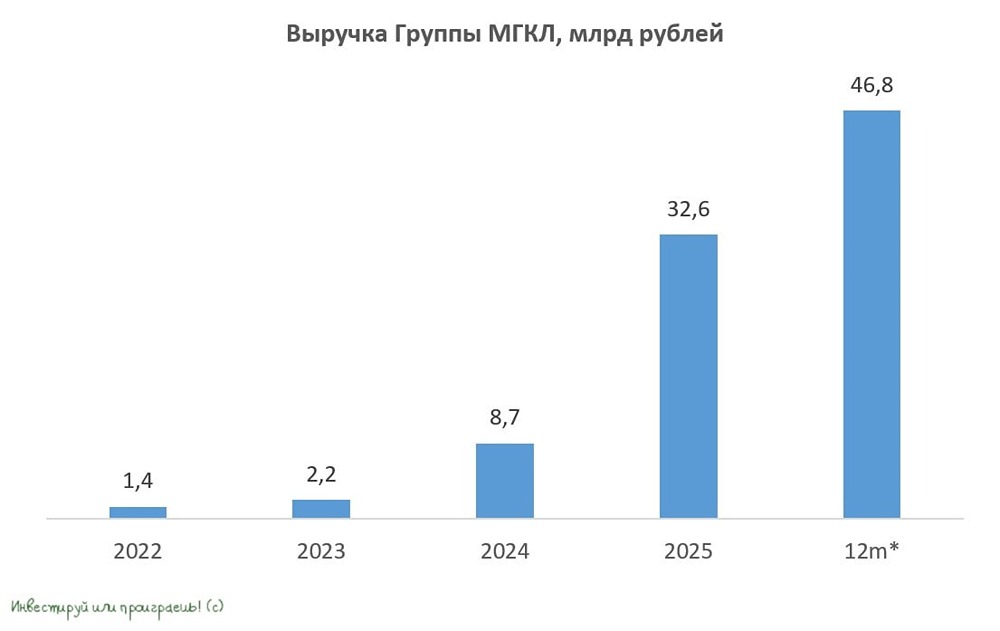

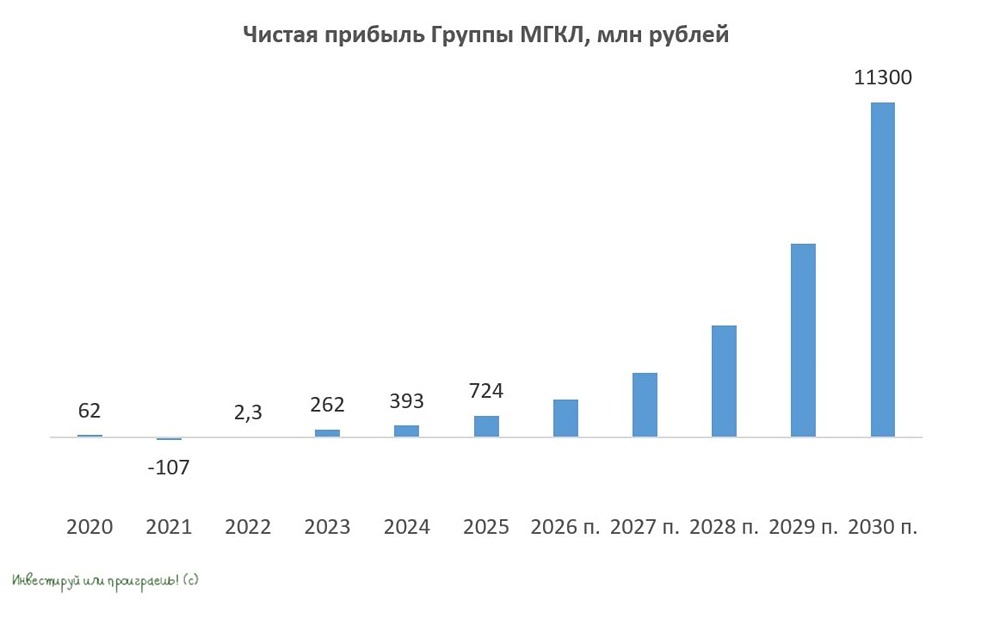

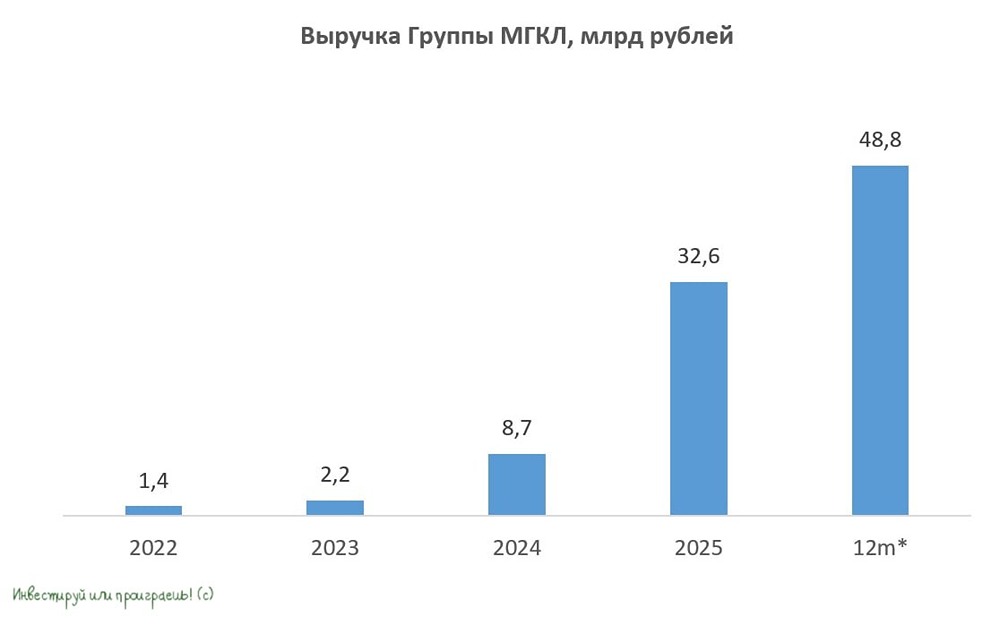

Анализ отчета МСФО за первое полугодие 2025 года - Капитализация: 3,6 млрд ₽ (2,82 ₽/акция) - Выручка ТТМ: 15,7 млрд ₽ - Чистая прибыль ТТМ: 0,6 млрд ₽ - P/E ТТМ: 6,2 - P/B: 2,9 - Прогноз P/E на 2025 год: 5,1 - Прогноз дивидендной доходности на 2025 год: 10% Ключевые показатели 🔹 Выручка компании выросла до 10,1 млрд ₽, что на 229% больше, чем в прошлом году. Основной драйвер роста — сегмент торговли драгоценными металлами, который принес 7,8 млрд ₽ (344% г/г) и составил 77% общей выручки. 🔹 Рентабельность этого сегмента составляет чуть более 1,9%, но он уже обеспечил 150 млн ₽ валовой прибыли за первое полугодие. Цены на золото продолжают расти, что обещает улучшение результатов во втором полугодии. 🔹 Другие направления бизнеса также демонстрируют быстрый рост, хотя их доля в выручке уменьшилась на фоне успеха оптовой торговли драгметаллами. Например, сегмент розничной торговли удвоился по сравнению с прошлым годом. Ресейл Маркет активно развивается, увеличивается количество ломбардов и клиентов. 🔹 Чистая прибыль компании достигла 414 млн ₽, что на 84% больше, чем за аналогичный период прошлого года. Существенных разовых доходов не зафиксировано. Основная проблема — высокая ставка ЦБ и дорогие долговые обязательства, которые увеличивают затраты на обслуживание. 🔹 Расходы по облигациям за первое полугодие составили 346 млн ₽ (120% г/г), и во втором полугодии они вырастут из-за крупных размещений облигаций. Для достижения показателя EBITDA в 700 млн ₽ по итогам 2025 года (при прогнозируемом P/E 5,1), компания должна продолжить расти высокими темпами. 🔹 Компания стабильно выплачивает дивиденды, составляя около 50% от чистой прибыли. За 2025 год ожидается выплата около 10% к текущим ценам, что является хорошим показателем для быстрорастущей компании. 🔹 Долговая нагрузка увеличивается, но остается в пределах нормы. Чистый долг/EBITDA на конец года прогнозируется на уровне около 2. Заключение 🔹 Несмотря на экономическую нестабильность, компания демонстрирует устойчивость. Она регулярно отчитывается о финансовых результатах и оправдывает ожидания по росту. Некоторые аналитики прогнозируют рост на 40%, но мой прогноз более консервативный из-за относительно небольших размеров компании и повышенных рисков. Тем не менее, я продолжаю держать небольшую долю в портфеле. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть п р о инвестиции