![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

Стоит ли инвестировать в акции МГКЛ? Обзор и разбор акций компании МГКЛ от 02 мая 2025 года от известного аналитика

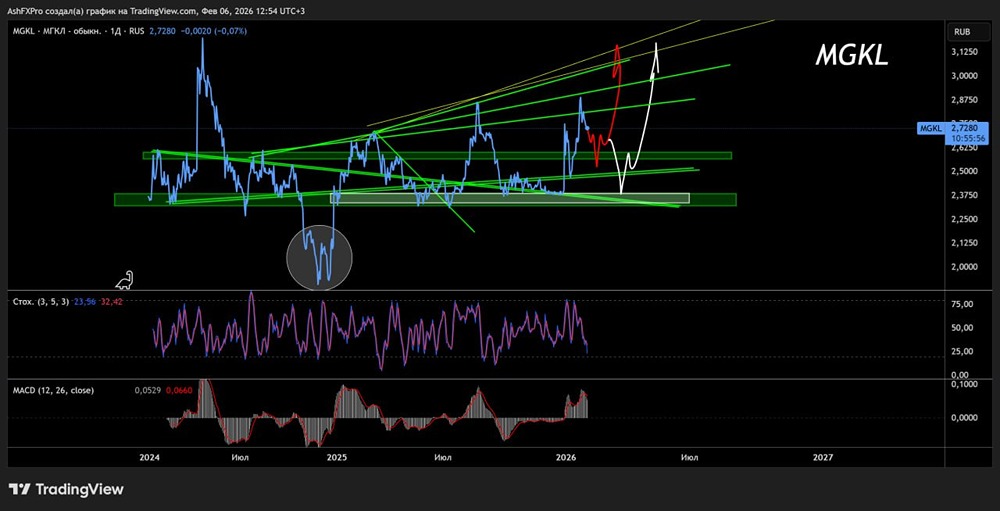

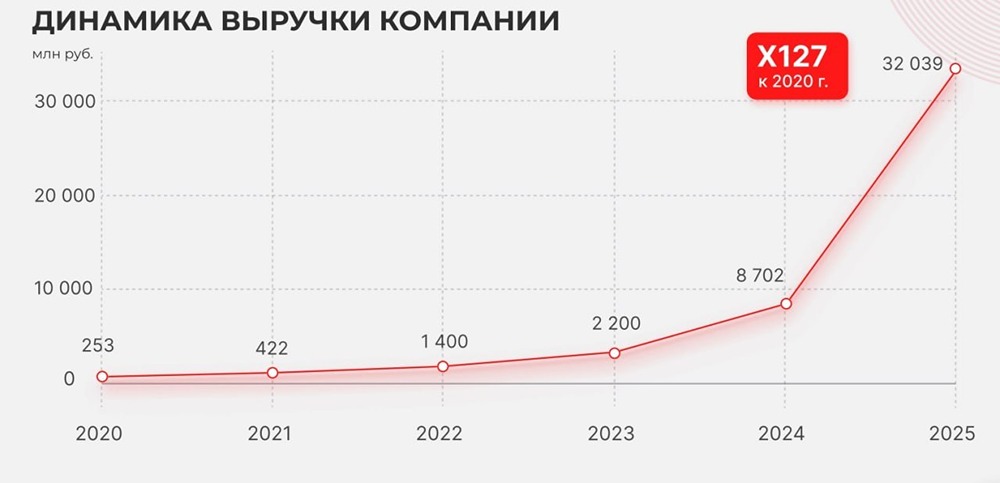

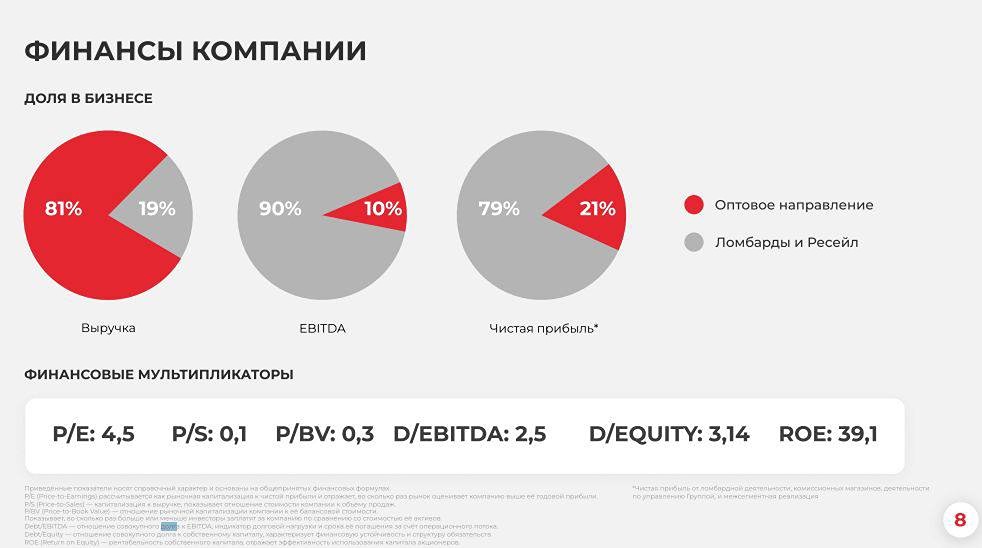

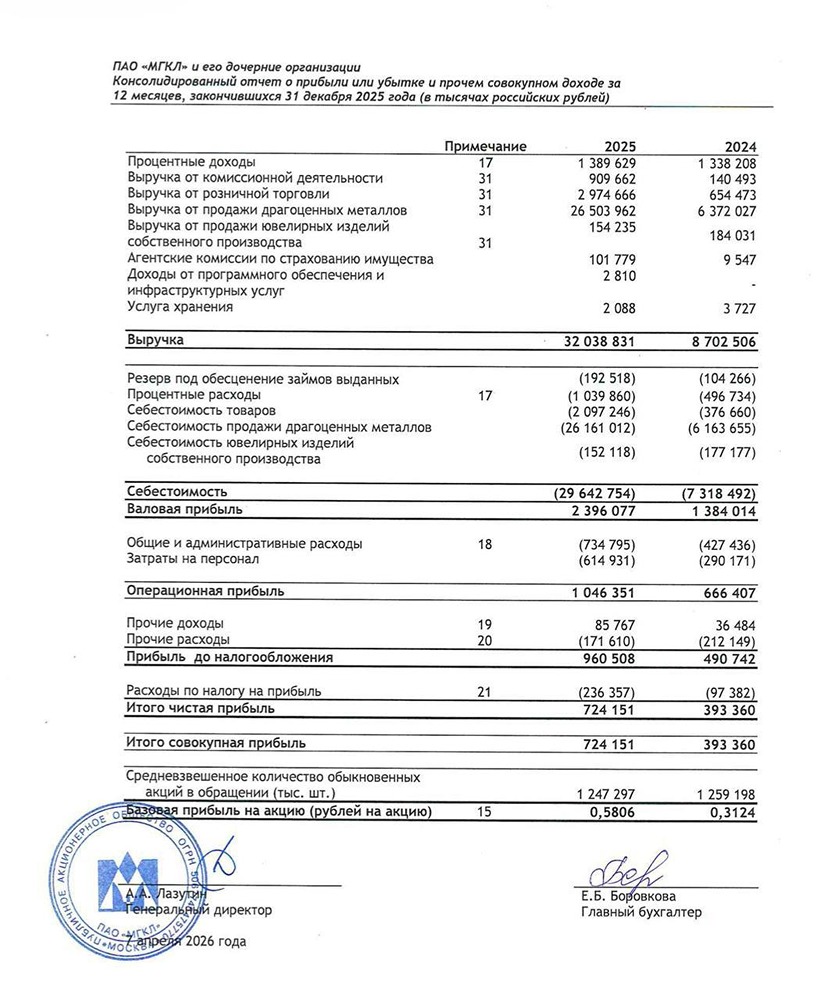

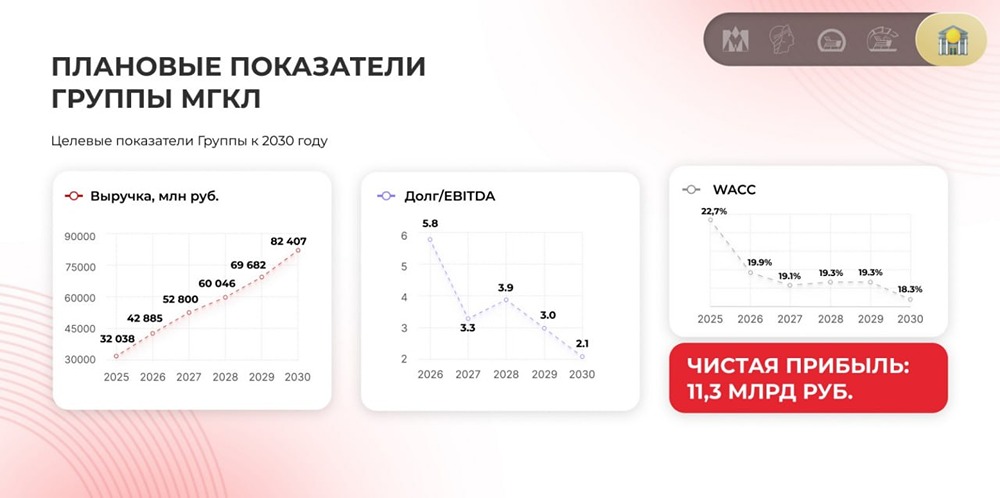

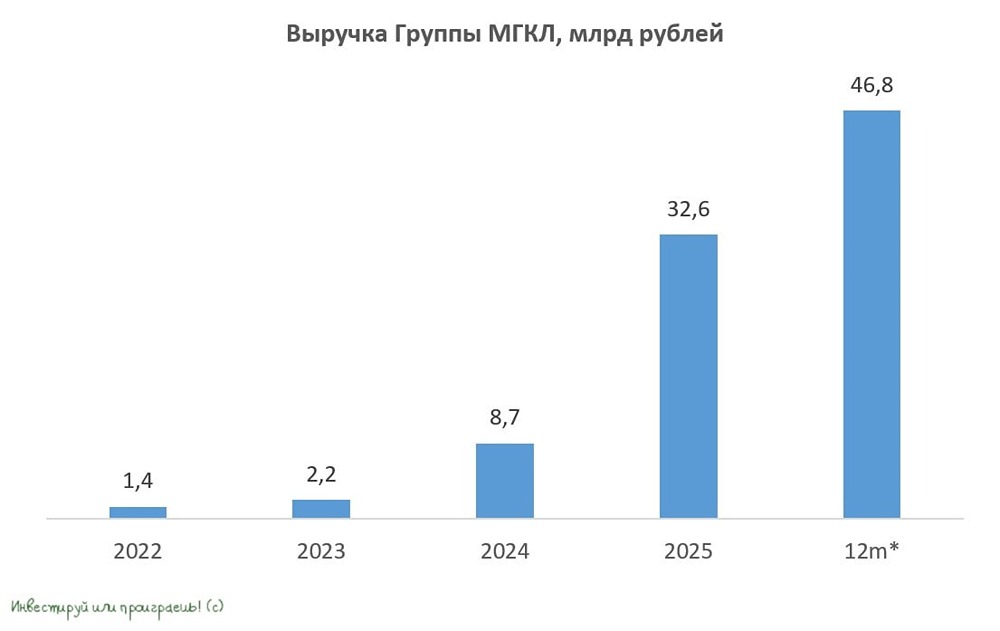

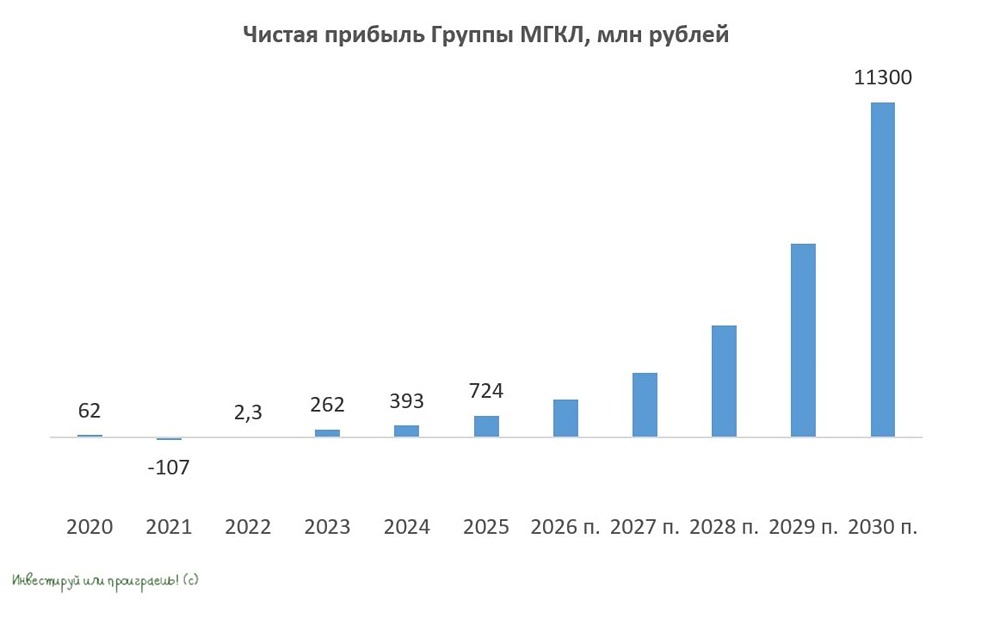

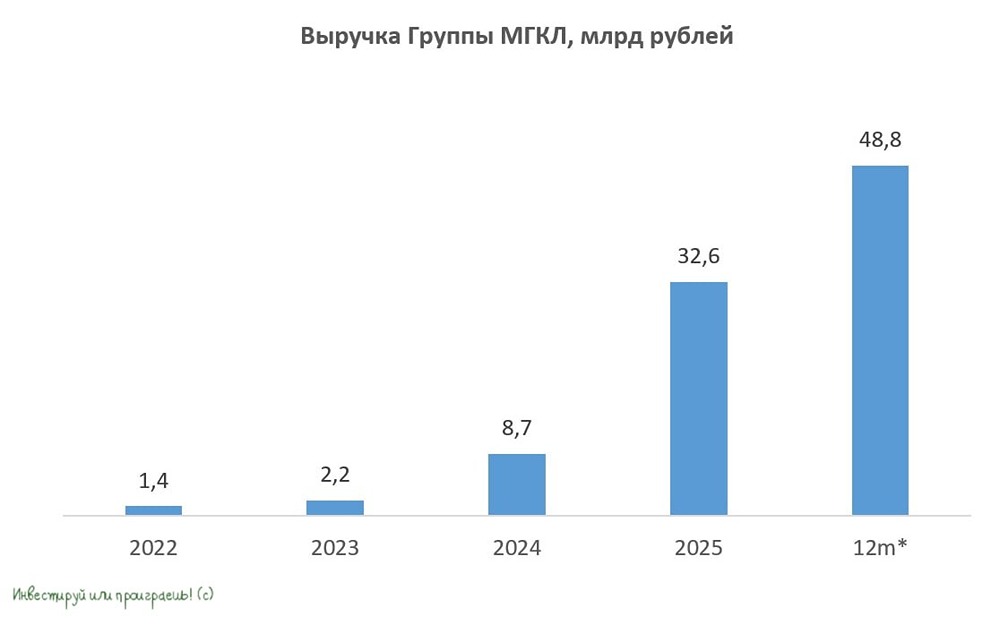

МГКЛ больше не ломбард. Вклад от ломбардного бизнеса в Ебитда стал меньше половины. Бизнес определенно качественно изменился за этот год. Об этом много говорилось, но по факту можем понять лишь с отчетом. За 2024 год: 🟢 Выручка выросла в 4 раза до 8703 млн рублей. 73% выручки – оптовая продажа драгметалла. Вся та ювелирка, которая приносится в ломбард, но не продается ресейлом, сгребается в лом и сбывается на аффинажный завод. Рентабельность очень низкая – 3.2%, но это позволяет высвобождать капитал и увеличивать оборачиваемость товаров. Да и за счет объема это направление принесло более 200 млн рублей, что сформировало треть чистой прибыли. Еще 2% выручки от ювелирки, которые они изготавливают под заказ. Рентабельность схожая – это из разряда «дополнительной копейки». Если отбросить эти «раздутые» низкорентабельные статьи, то выручка ломбарда и ресейла выросла на 44%, причем ресейл удвоился и стал занимать 7,5% в общей выручке. Как ломбард МГКЛ вырос лишь на 17% с долей в общей выручке 15%. Не удивлюсь, если через год ресейл обойдет ломбардный бизнес и МГКЛ скорее станет ритейлером «товаров с историей». Это, кстати, может подвинуть кредитные рейтинги вверх, а доходности бондов вниз. 🟢 Ебитда прибавила 50% до 1183 млн рублей. Рентабельность значительно упала из-за роста доли низкорентабельной оптовой торговли, но в данном контексте это не страшно. 🟢 Чистая прибыль выросла на 50% до 393 млн рублей. ROE составил 37,3%. Что самое занятное, обычно компании и банки рассчитывают рентабельность в максимально выгодном для них свете. Если тут посчитать по классике для среднего капитала за год, то ROE составит все 50%. 📈МГКЛ активно привлекает облигационные займы и пока выглядит все достаточно прилично: Netdebt/Ebitda 1,3х, покрытие процентов 2.4х. 👛 Дивиденды могут быть в диапазоне 8-15 копеек или 3-6% ДД. Склоняюсь к нижнему порогу, поскольку компания сильно потратилась в декабре на приобретение двух других сетей ломбардов. Это увеличило число клиентов на 20%, а число отделений на 24%. Эффект от приобретения мы почувствуем начиная с 1кв25. 🤝 Текущие мультипликаторы Р/В 3х, Р/Е 8х. Выглядит дороговато, но с такими темпами роста форвардный Р/Е может быть 5,5х. Да что уж там, выручка за 1кв25 составила 3.34 млрд рублей или 38% всей выручки 2024 года, так что в ТТМ 1п25 уже будет достаточно интересно. В планах группы к 2030 году увеличить выручку в 4 раза, ебитда в 6 раз и ЧП в 10 раз. С такими вводными через 4 года цена акции должна быть рублей 15. Конечно, планы зачастую бывают излишне оптимистичными, но даже из текущих значений на горизонте года возможна котировка в 3,2 рубля. «Навес ожиданий», с которым компания размещалась на ИПО по завышенным котировкам, ушел. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[mondiara.com](https://mondiara.com/communities?open=community-1030&pinned=community-21) - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только. Сделано людьми. Для людей.