![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГАЗПРОМ НЕФТЬ

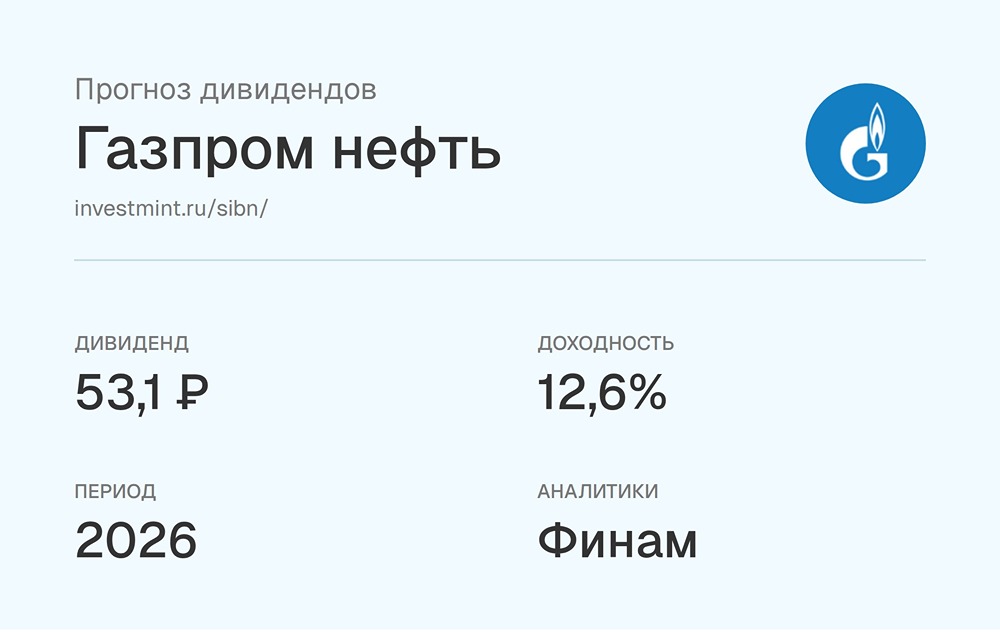

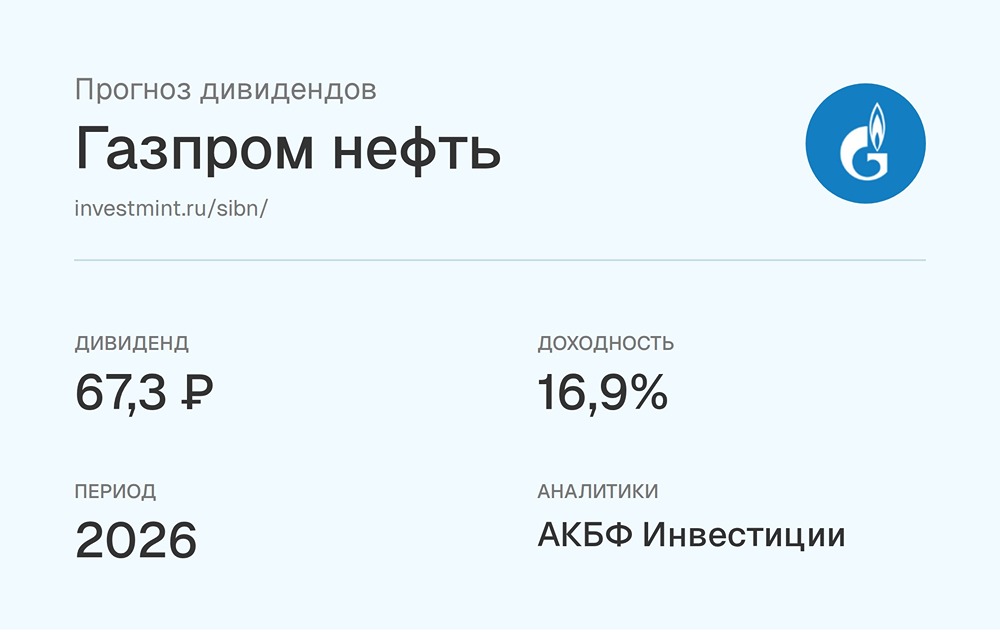

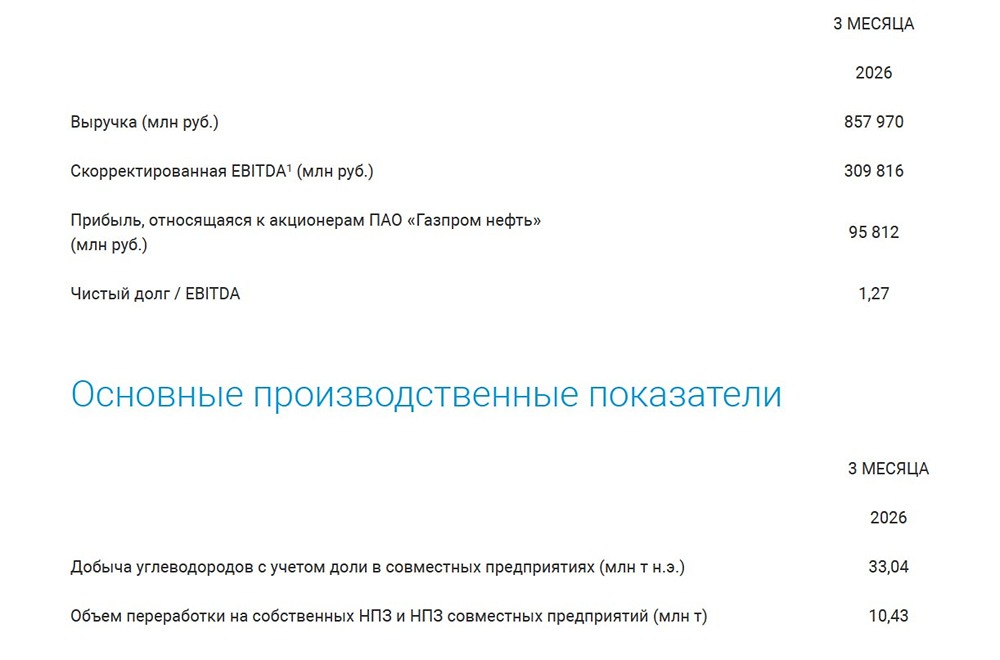

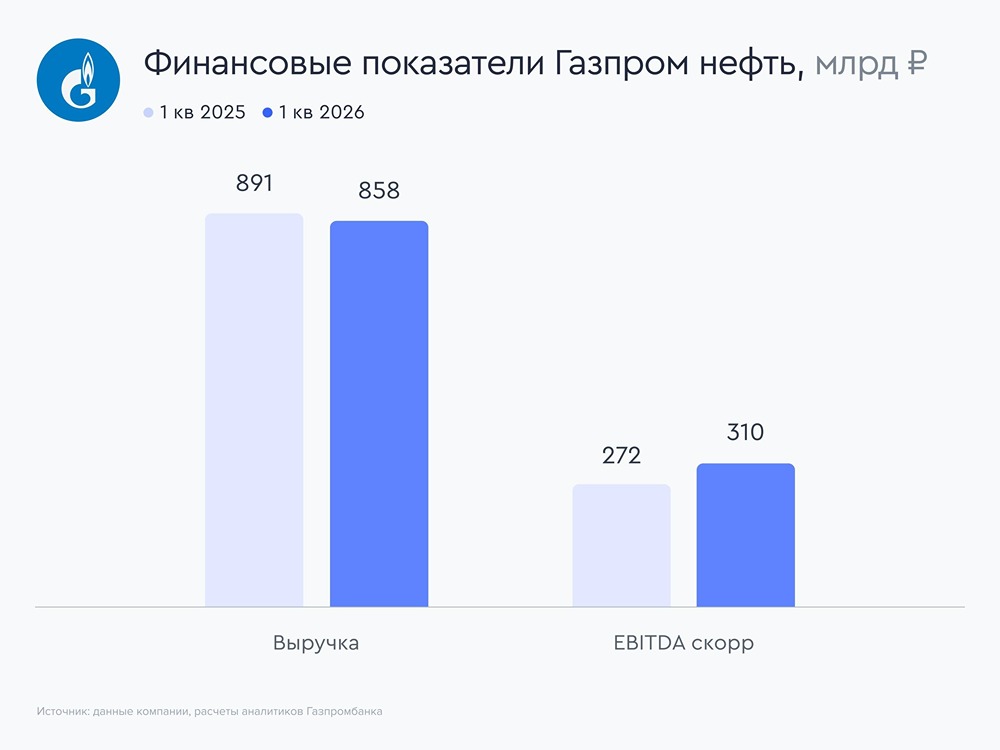

Мнение: СберИнвистиции. Мы ожидаем, что в конце этой недели Газпром нефть представит результаты за 2П23. Прогноз финансовых результатов за 2П23: - EBITDA в 2П23 на уровне предыдущего полугодия. По нашим расчетам, EBITDA в 2П23 составит 542 млрд руб. (на уровне 1П23), чистая прибыль — 324 млрд руб. (плюс 6% относительно 1П23). -Позитивные факторы для добывающего сегмента — рост цен на нефть и ослабление рубля. По нашим оценкам, EBITDA добывающего сегмента Газпром нефти в отчетном периоде достигла $21,7/барр., на 14% выше уровня 1П23. Этому способствовали следующие факторы: рост цен на нефть в 2П23 на 40% и ослабление рубля на 21%. -Среди негативных факторов — сокращение маржи в сегменте переработки. После запрета на экспорт бензина и дизеля внутренние оптовые цены на бензин и дизель в 2П23 снизились на 5-10% относительно экспортного паритета. Это заметно сократило маржу переработки компании: по нашим оценкам, она снизилась примерно на 30% в 3К23 и на 55% в 4К23 по сравнению с 1П23. -Дивиденды. Если компания продолжит направлять 75% чистой прибыли на дивиденды, финальный дивиденд за 4К23 может составить около 21 руб. на акцию (дивидендная доходность — 2%). -Наше мнение. Мы сохраняем нейтральный взгляд на акции Газпром нефти. На наш взгляд, новый запрет на экспорт бензина с марта по август 2024 года может привести к снижению внутренних оптовых цен на бензин до уровня на 10-20% ниже экспортного паритета, что, в свою очередь, сократит маржу переработки компании в 2К24 и 3К24. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ