![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Прогноз цены акций Газпром нефти: какой таргет на год по бумагам? Разбираемся

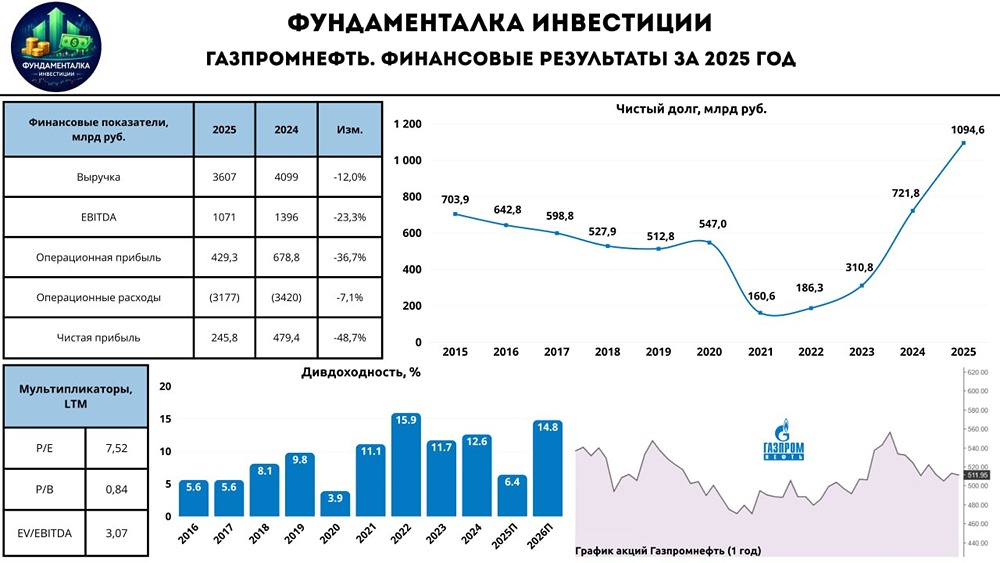

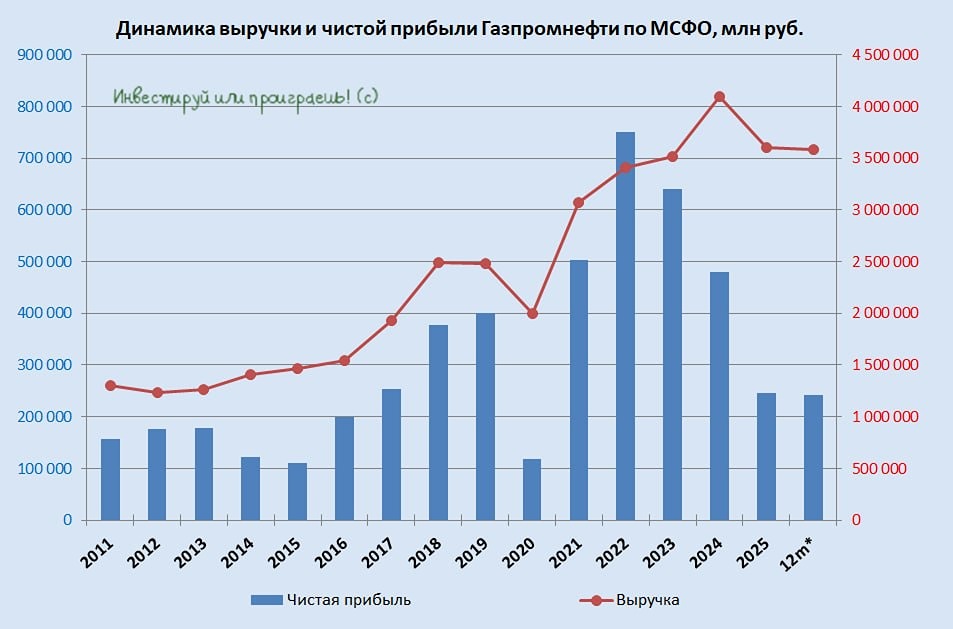

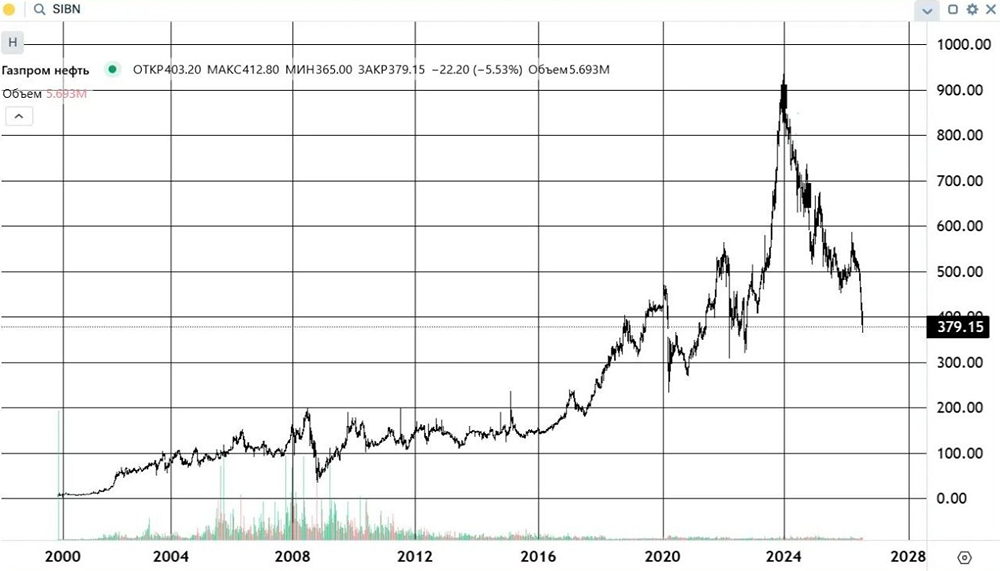

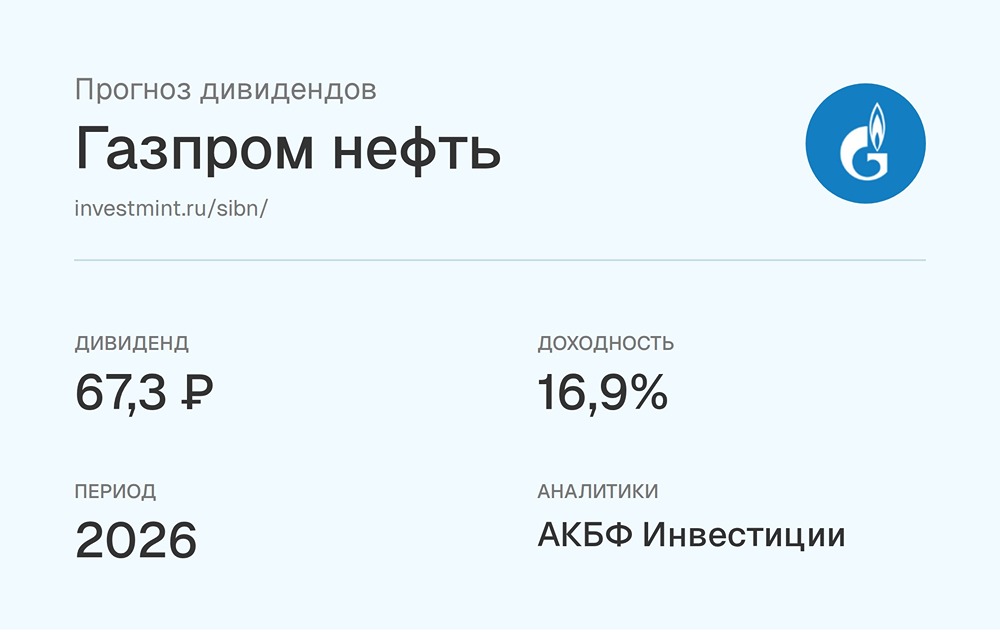

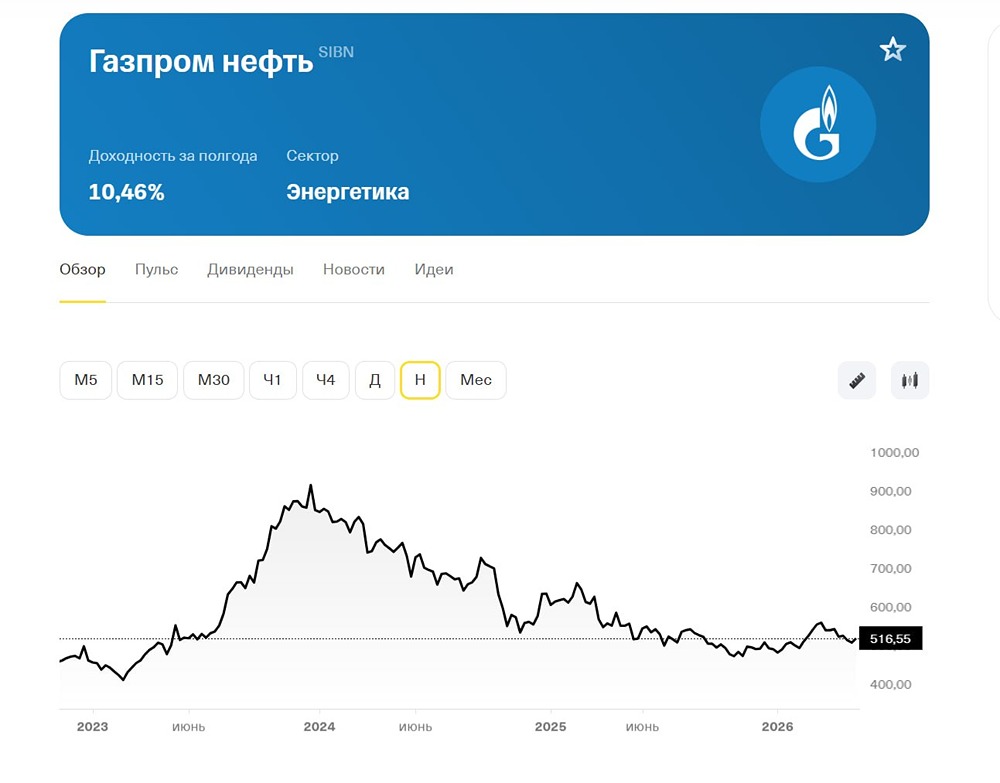

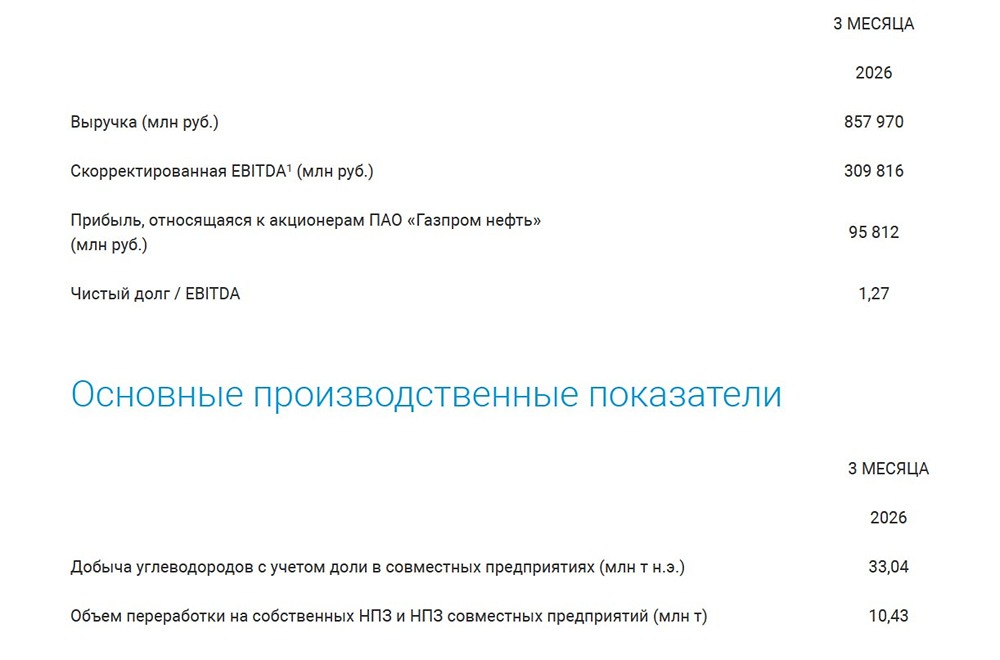

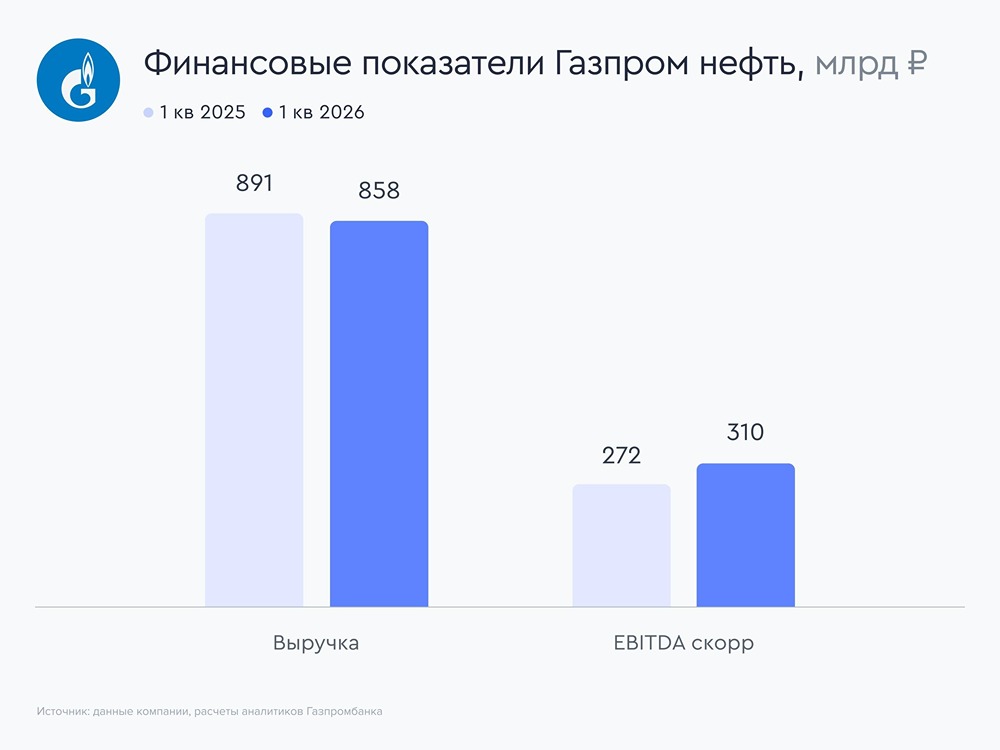

Как дела у «Газпром нефти»: разбираем отчет за 1 квартал Давайте посмотрим, как дела у «Газпром нефти». Что в отчете: ▫️ Выручка — 858 млрд руб. (–3,7% г/г) ▫️ Скорректированная EBITDA — 310 млрд руб. (+13,9% г/г) ▫️ Чистая прибыль (акционеры) — 95,8 млрд руб. (–3,5% г/г) ▫️ Рентабельность по скорректированной EBITDA — 36,1% ▫️ Чистая рентабельность — 11,2% ▫️ ND/EBITDA — 1,27х В целом отчет вышел неплохой. Чуть хуже моих ожиданий по выручке, но прилично лучше по EBITDA. Выручка сократилась на 3,7% в основном из-за укрепления рубля — рублевый эквивалент экспортной выручки снизился. Но операционная прибыль, напротив, выросла сразу на 35,8% — это очень сильный результат, который указывает на то, что компания либо существенно сократила удельные операционные расходы, либо получила какие-то разовые эффекты. Отчетность сокращенная, до конца непонятно, что это — видно только сокращение налогов и себестоимости как основную причину такого результата. А вот чистая прибыль, относящаяся к акционерам, снизилась на 3,5%. Здесь виной всему курсовые разницы: в 1 квартале 2025 года эта статья приносила прибыль в 27,6 млрд руб., а в 1 квартале 2026 года превратилась в убыток в 16,6 млрд руб. Это почти 45 млрд руб. разницы. Укрепление рубля создало убыток от переоценки валютных статей баланса, и этот убыток съел почти весь операционный рост. Долговая нагрузка умеренная. Из несколько тревожного можно отметить только отрицательный свободный денежный поток на фоне высоких капитальных затрат. За квартал CAPEX составил около 128 млрд руб., что составляет примерно 15% от выручки. На 2026 год утверждена инвестпрограмма в размере 1,1 трлн руб., что на 32% меньше, чем в 2025 году, но по-прежнему огромная сумма. Компания продолжает бурить на Ямале и модернизировать НПЗ. В части операционных показателей отчет также вышел неплохим. Компания нарастила добычу углеводородов на 1,5% до 33 млн т н.э. А главный сюрприз пришел из недр Ямала — в феврале «Газпром нефть» объявила об открытии крупнейшего за последние 30 лет нефтяного месторождения, названного в честь геолога Алексея Конторовича. Геологические запасы оцениваются в 55 млн тонн нефти. Если говорить про состояние нефтяного рынка, то оно предполагает, что второй и третий квартал у компании будут сильными. Первый квартал был более волатильным: Brent начинала год с 61 доллара за баррель, а закрыла квартал уже на 118 долларах. Средняя цена за квартал составила около 78-81 доллара. Во втором средние цены были значительно выше, и пока мы наблюдаем предпосылки для того, чтобы и в третьем квартале цены на нефть значительно не снижались. Поэтому на сектор в целом и на компанию я начинаю смотреть несколько позитивнее, чем раньше. Да, в краткосрочной перспективе давление на чистую прибыль будет сохраняться из-за волатильности курса рубля. Если рубль продолжит укрепляться, валютные убытки переоценки могут повториться. При этом компания демонстрирует высокую операционную эффективность и контроль над расходами, что позволяет ей генерировать устойчивую операционную прибыль даже при падении выручки. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/2014) по акциям «Газпром нефти» пересмотрен вверх. Новый таргет — около 720 рублей за акцию на горизонте года. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Алла Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ