![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГАЗПРОМ НЕФТЬ

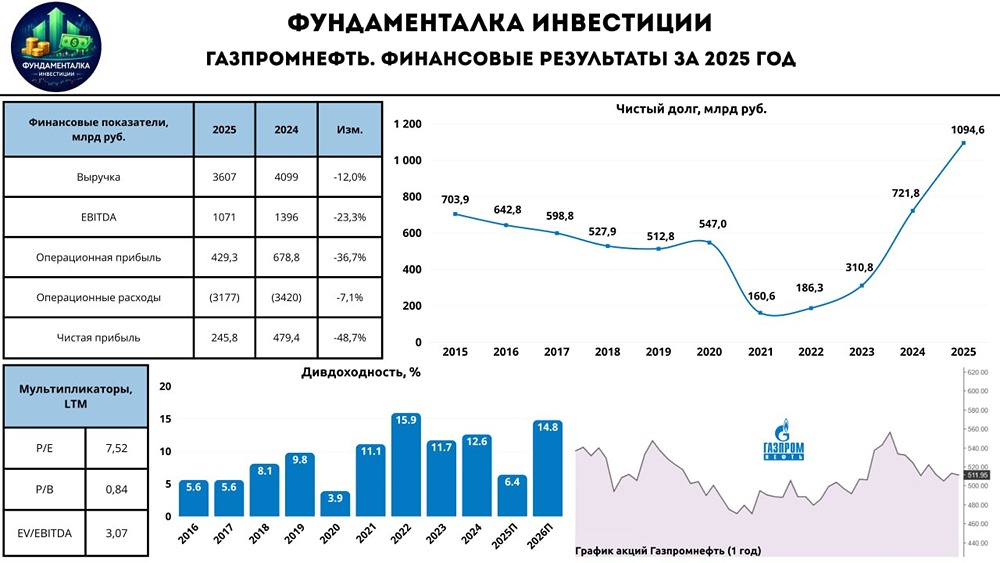

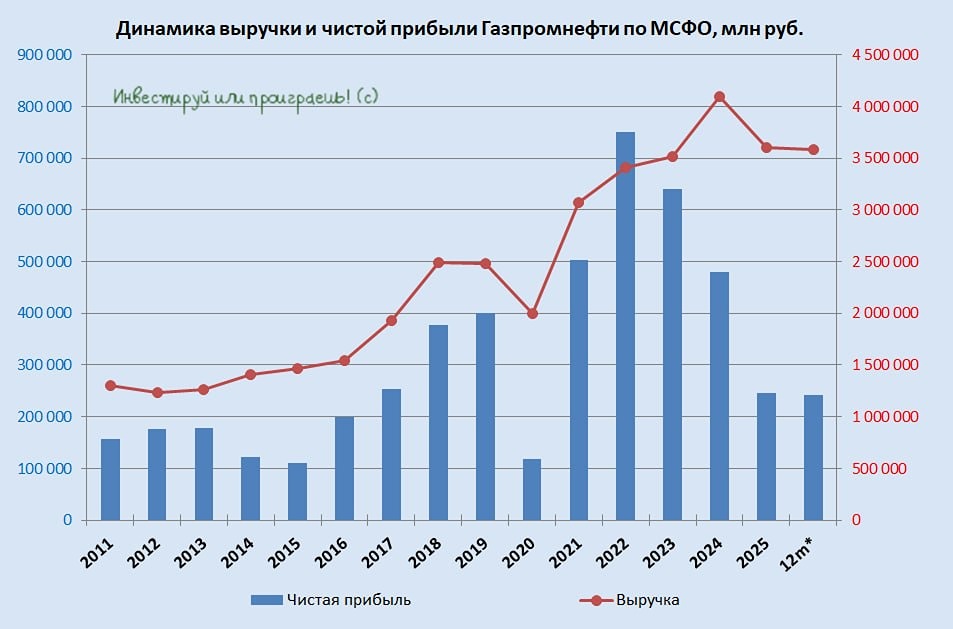

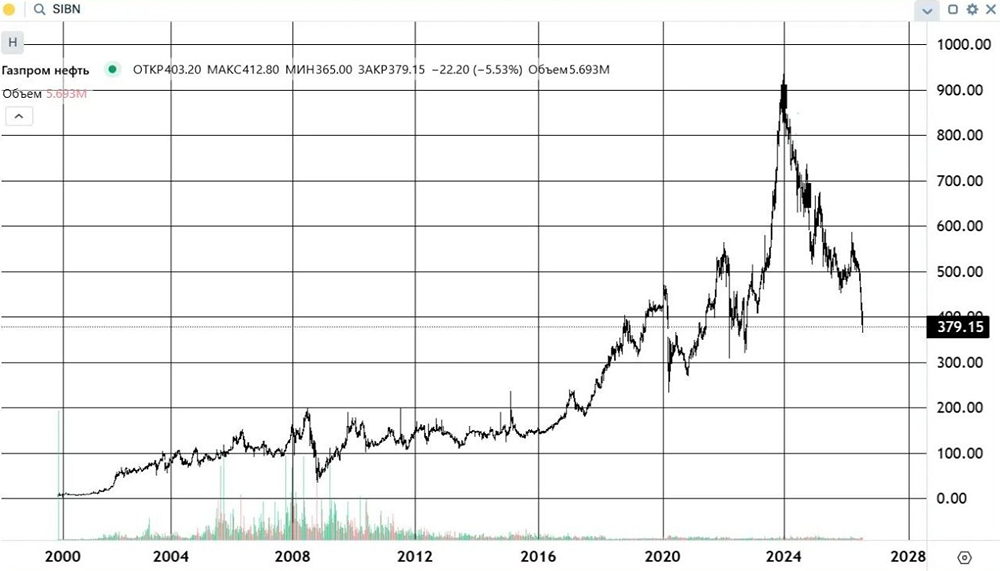

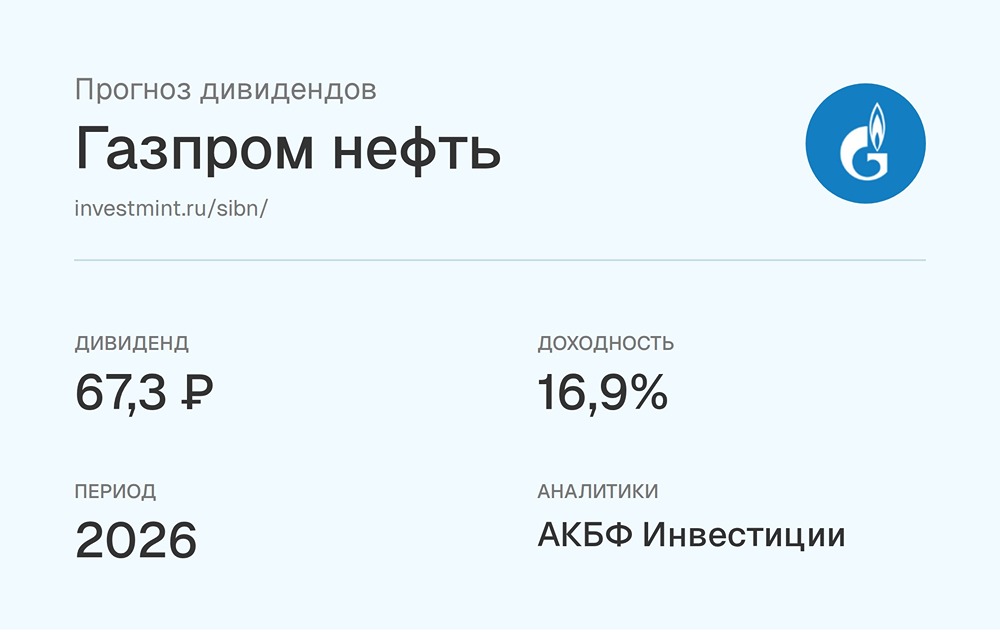

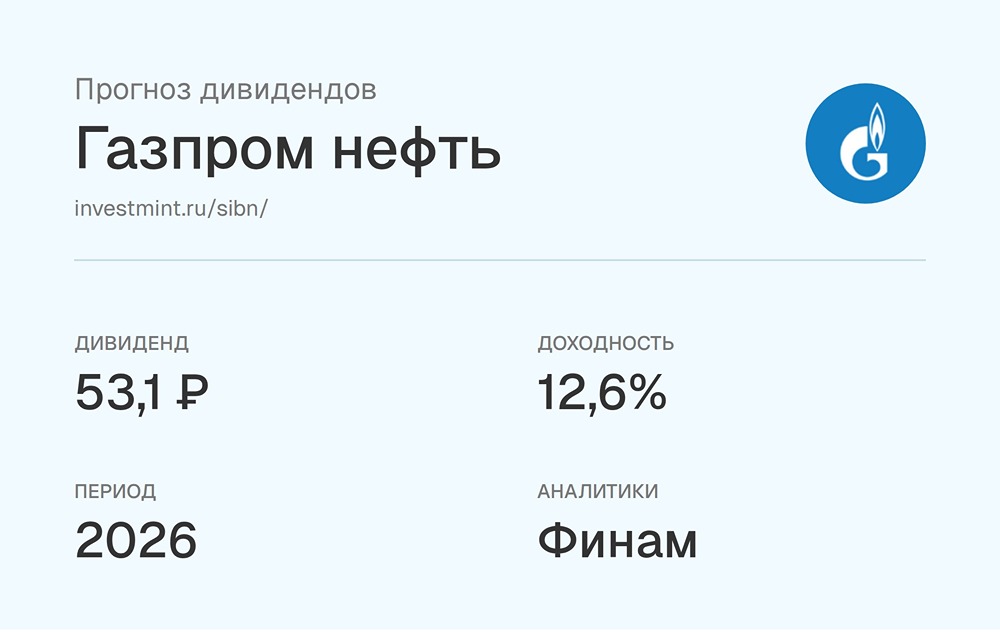

Мнение: БКС Мир Инвестиций. Газпром нефть: снижаем целевую цену. После недавней динамики котировок аналитики БКС позитивно смотрят на акции Газпром нефти, снижают целевую цену до 1000 руб. за акцию в свете предложения Минфина повысить налог на прибыль компаний до 25% с 20%. Взгляд на компанию Рост цен на Urals и ослабление рубля с лихвой компенсируют снижение добычи. Прибыль нефтяного сектора в 2023 г. оказалась гораздо выше докризисных уровней 2015–2021 гг. Снижение прогнозов по курсу рубля и возвращение дисконта Urals к Brent к $10 за баррель с лихвой компенсируют дополнительное «добровольное» сокращение добычи в России на 500 тыс. баррелей в сутки и умеренный рост налогов. Несколько дочерних компаний Газпром нефти находятся под санкциями, что несет средние риски для бизнес-модели компании. Драйверы роста • Долгосрочная история роста впечатляет. Существенный потенциал роста Газпром нефти завязан на ее проекты (проект «Зима», нефтяные оторочки сверхгигантских газовых месторождений Газпрома). Но для реализации этих планов в полной мере необходима отмена квот на добычу ОПЕК+. • Повышение дивидендов, похоже, подтверждено. Выручка материнской компании Газпром от экспорта газа в Европу серьезно упала, поэтому ей потребуется больше дивидендов от дочерней Газпром нефти. Компания объявила о выплате 75% чистой прибыли за 9 месяцев 2023 г. при минимальном размере, согласно дивидендной политике, 50%. Мы полагаем, что выплата 75% чистой прибыли станет новой нормой. Ключевые риски • Ралли в рубле может снизить инвестиционную привлекательность бумаги. Прибыль нефтяников в рублевом выражении чувствительна к обменному курсу рубля к доллару. Скорее ралли в российской валюте, а не медленное понижение ее курса скажутся на динамике котировок. • Волатильность цен на нефть может повыситься, уровень $80 за баррель исторически не стабилен. Сейчас цены на нефть находятся вблизи долгосрочного среднего с поправкой на инфляцию, но исторически черное золото торгуется гораздо выше или ниже. В ближайшие 12 месяцев вероятен как мощный рост цен, так и падение. Основные изменения Налог на прибыль. Минфин предложил повысить налог на прибыль до 25% с 20% с начала 2025 г. Мы считаем очень высокой вероятность утверждения предложения, снижаем целевую цену, но подтверждаем взгляд. Взгляд: «Позитивный». Целевая цена на 12 месяцев — 1000 руб. Целевая цена поменялась, взгляд прежний. После недавней динамики котировок мы позитивно смотрим на акции Газпром нефти, снижаем целевую цену до 1000 руб. за акцию в свете предложения Минфина повысить налог на прибыль компаний до 25% с 20%. Считаем очень высокой вероятность утверждения предложения. Если говорить в общем, то увеличение налога на прибыль приведет к снижению чистой прибыли и дивидендов большинства нефтегазовых компаний примерно на 6%. При более детальной корректировке моделей компаний и пересчете целевых цен с учетом эффекта округления наши целевые цены по нефтегазовым компаниям по факту снижаются в диапазоне от 5% до 11%. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ