![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГАЗПРОМ НЕФТЬ

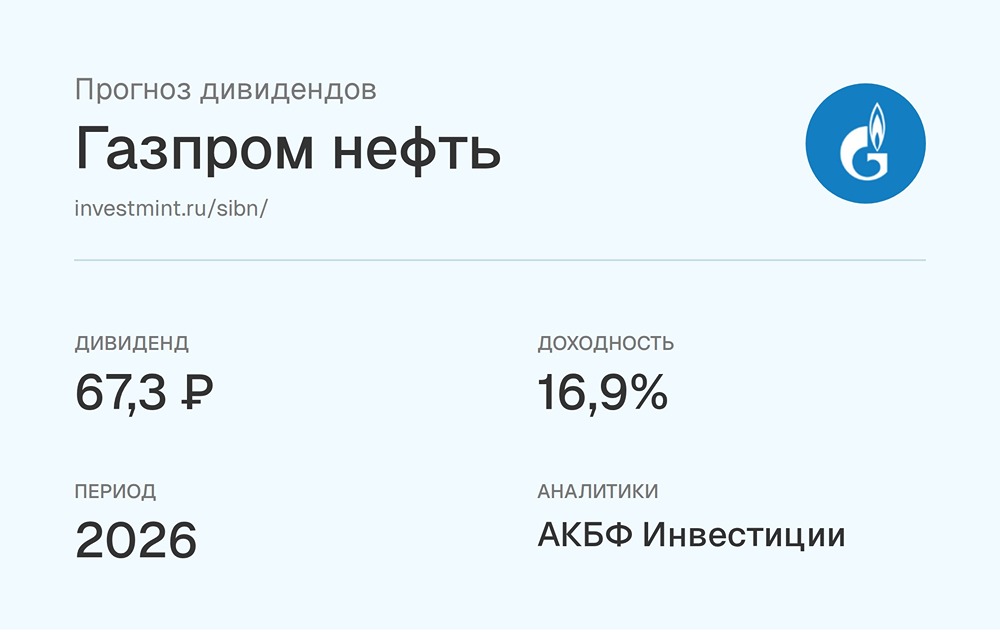

Мнение: ИнвестократЪ. Акции "Газпром нефти" выглядят аутсайдером в секторе. В отличие от коллег по сектору, Газпром нефть в последнее время гораздо реже попадает на радары аналитиков. Заслуженно или нет? Попробуем сегодня разобраться. Начнем с отчета за 2023 год: Выручка выросла на 3,1% г/г. На первый взгляд, мало. Но мы держим в уме пример Лукойла и двигаемся дальше к более важным статьям доходов. Операционная прибыль снизилась на 17,1% г/г. А вот это уже плохо. Операционные расходы выросли более чем на 35%, а налоговая нагрузка более чем на 40%. Чистая прибыль сократилась на 15,9% г/г. Это может оказать негативное влияние на размер итоговых дивидендов. За 9 месяцев 2023 года Газпром нефть уже выплатила 82,94 рубля акционерам, что составляет 61% годовой чистой прибыли. Получается, что формально компания может пропустить финальный дивиденд (согласно див. политике платится не менее 50% от ЧП). Но, скорее всего, этого не сделает. Почему? Все дело в Газпроме, для которого нефтяная дочка в моменте стала источником денежного потока на фоне проблем с газовым бизнесом. Поэтому, на мой взгляд, финальный дивиденд мы увидим и, возможно, он превзойдет наши ожидания. Но хорошо ли это для акционеров Газпром нефти? В моменте - да, они получают хорошую доходность. Однако, на фоне высоких выплат растет и стоимость акций. Когда Газпром нефть вернется к привычным дивидендам, инвесторов может ждать разочарование и отрезвление, что негативно скажется на котировках. Долговая нагрузка у компании пока в пределах нормы (ND/EBITDA = 0,26x). Однако, рискует вырасти, если Газпром продолжит оттягивать больше средств, чем зарабатывает Газпром нефть. По показателю EV/EBITDA, который в моменте равен 3х, она стоит наравне с Роснефтью, но дороже Лукойла (EV/EBITDA =2,4x). На мой взгляд, с учетом перспектив Роснефти в газовых проектах и увеличению добычи на "Восток Ойл", и более дешевого Лукойла, Газпром нефть выглядит аутсайдером в секторе, не имея явных драйверов роста бизнеса. А тем временем, Газпром еще больше подливает масла в огонь, планируя напрямую внедриться в управление Газпром нефтью и еще глубже задействовать ее ресурс для собственного спасения. После прочтения таких новостей создается ощущение, что лучшие времена для Газпром нефти (когда она активно инвестировала в рост добычи и модернизацию НПЗ) постепенно остаются позади. Автор: Аведиков Георгий. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ