![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

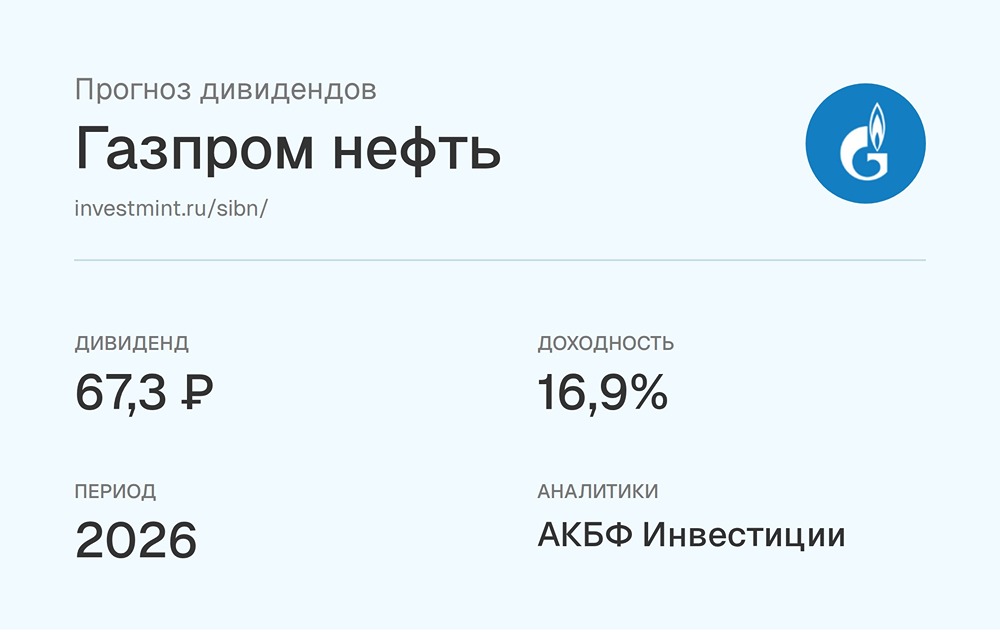

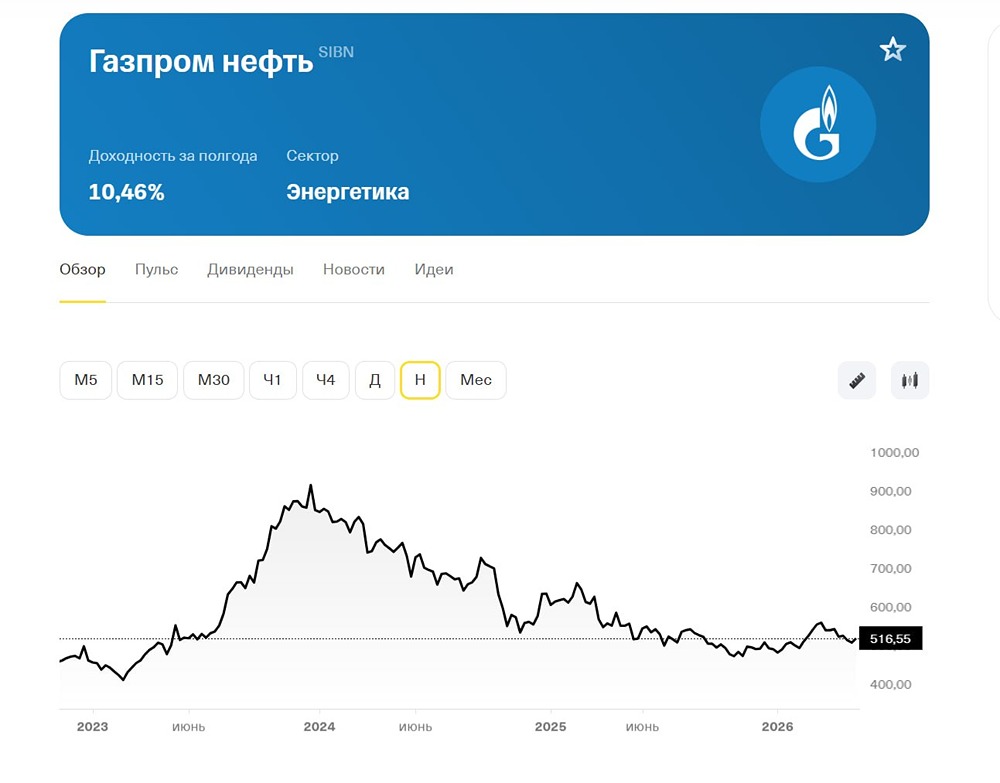

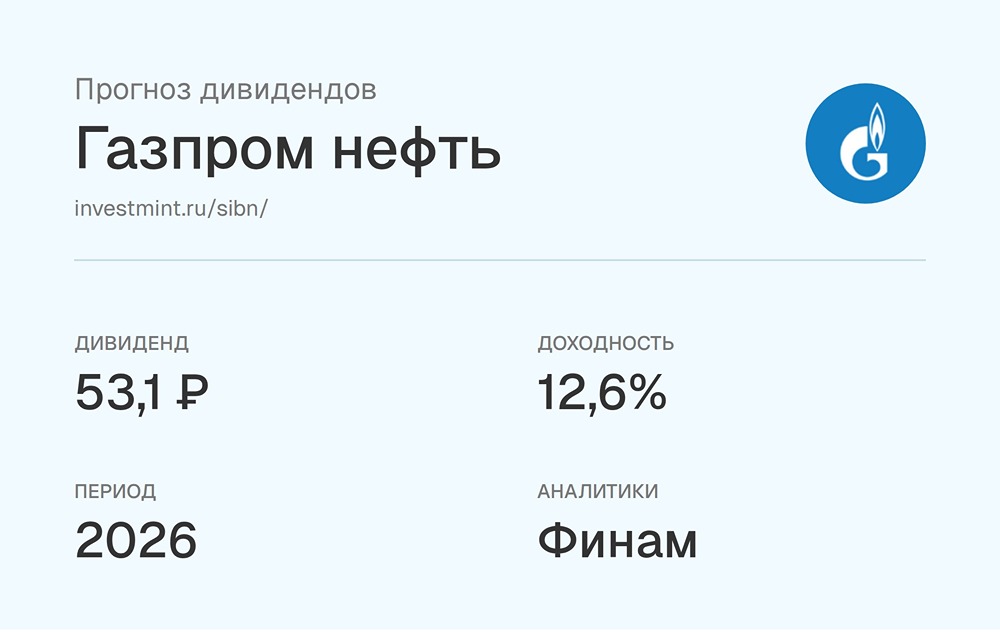

Можно ли рассчитывать на возобновление дивидендов Газпром нефти в 2026 году?

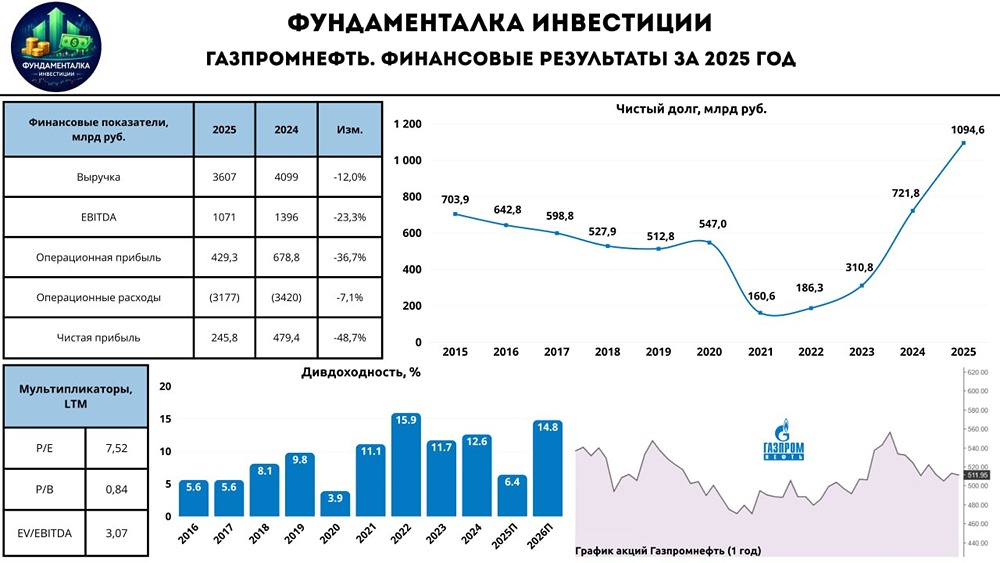

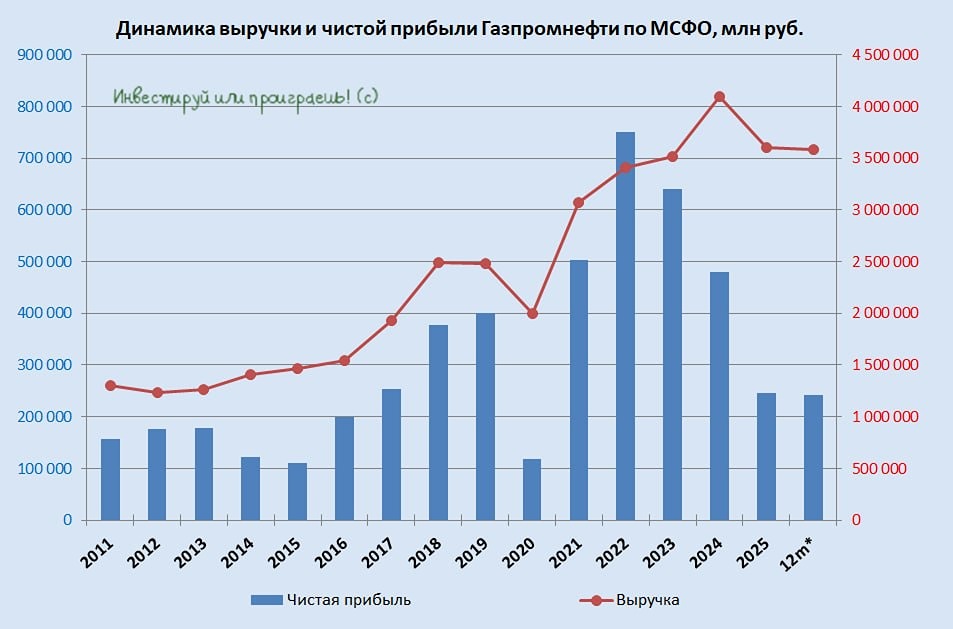

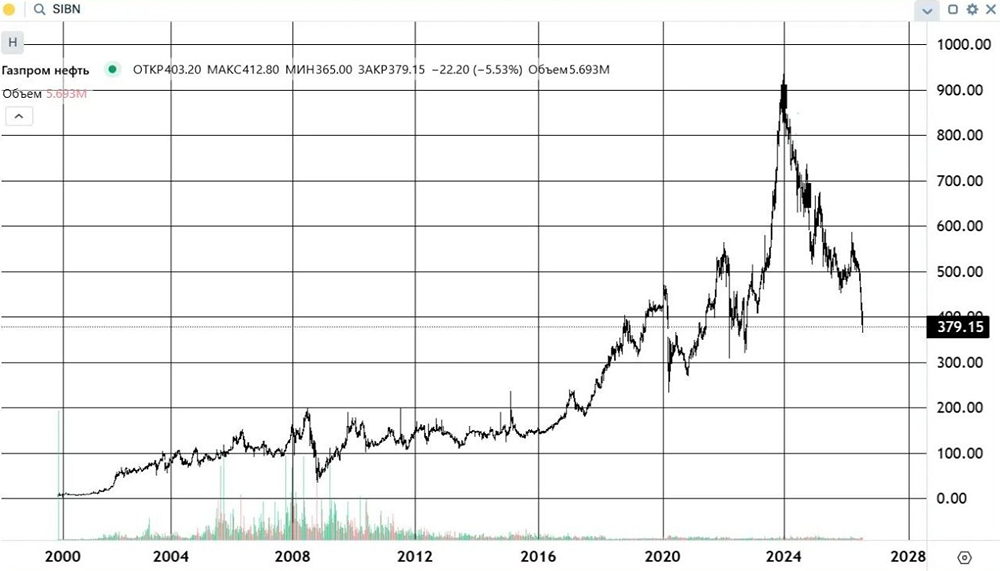

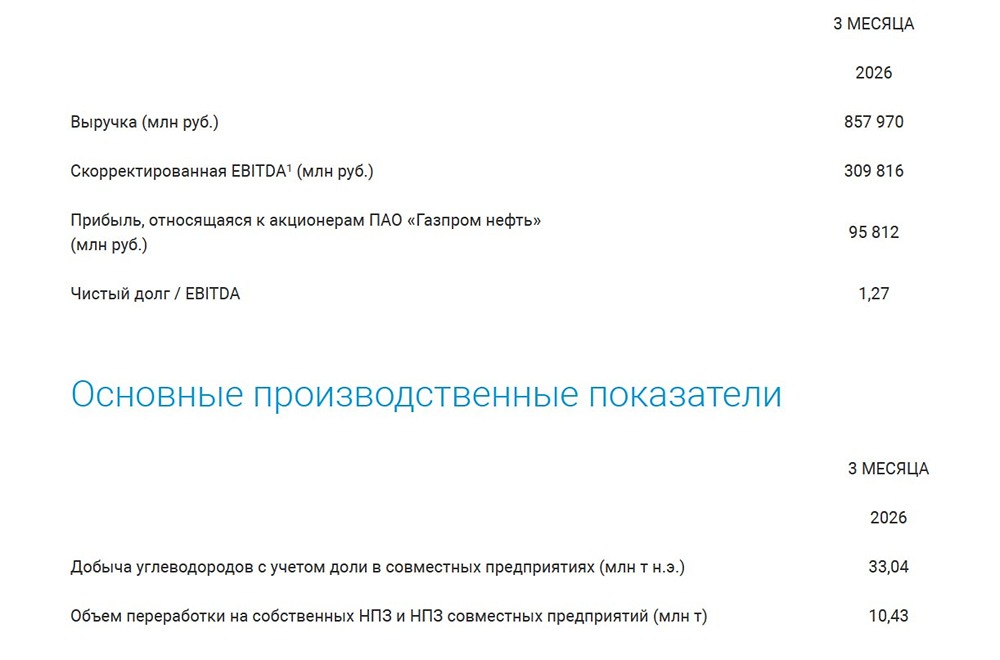

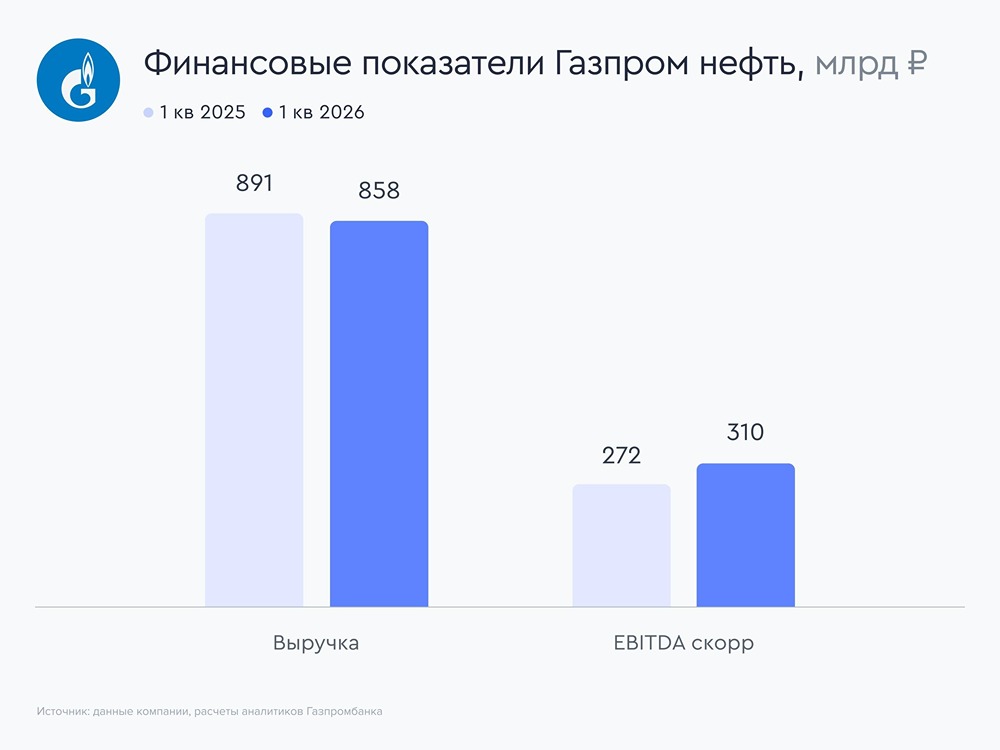

Что будет дальше после снижения дивидендов? 🔸 В этом квартале конъюнктура была неблагоприятной. Выручка упала на 15,1%, EBITDA — на 32,4%, чистая прибыль сократилась на 66,6%. После рекордного 2023 года маржинальность пришла к более умеренному уровню. 🔸 С другой стороны, FCF вырос до ₽110,5 млрд благодаря значительному снижению капитальных затрат (до ₽43,8 млрд против ₽178,2 млрд в первом квартале). Компания перестала наращивать долг, а дивиденды остаются гибкими. За первое полугодие рекомендовано ₽17,3 на акцию. Это почти вдвое превышает FCF за полгода. 🔸 Операционная маржа на тонну нефти снизилась вместе с ценами и курсом рубля. Вопрос в том, как долго компания сможет поддерживать дивиденды без увеличения долга. Если фокус останется на FCF, к 2026 году возможен возврат к распределению до 70% прибыли. ⚡️ Мнение NZT: Слабое полугодие было предсказуемым. Вероятно, дно пройдено во втором-третьем квартале. Основной драйвер роста — восстановление курса рубля к концу 2025 года и нормализация цен на нефть. Газпром нефть остаётся устойчивой компанией с потенциалом высоких дивидендов в будущем, хотя акции и стоят дорого. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР