![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Почему Газпромнефть снизила дивиденды после отчёта?

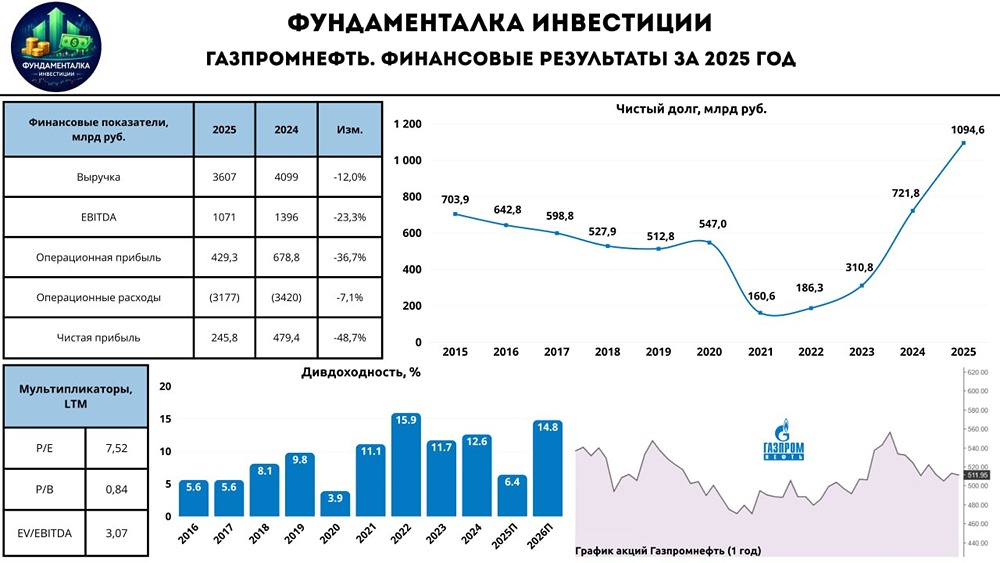

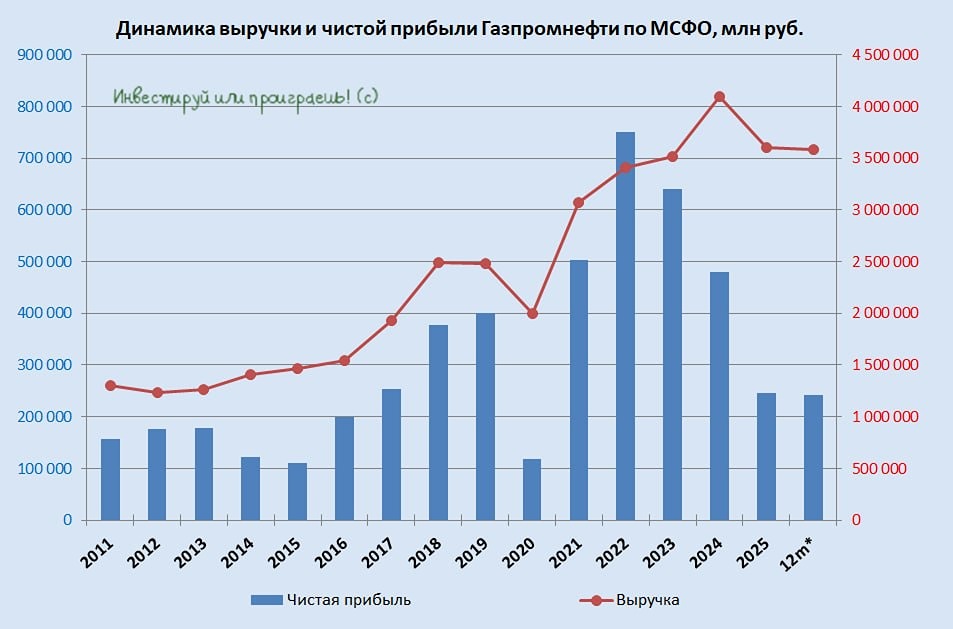

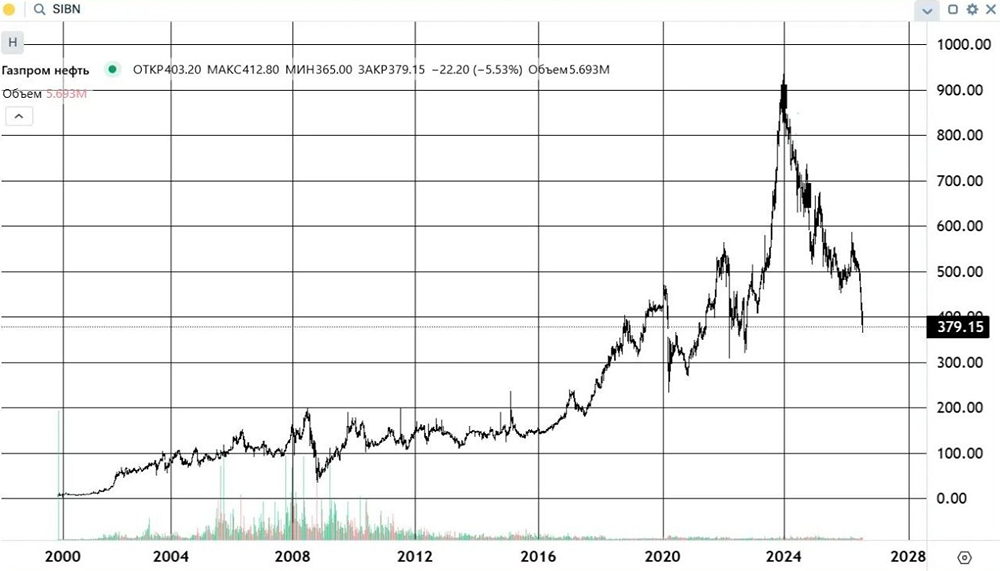

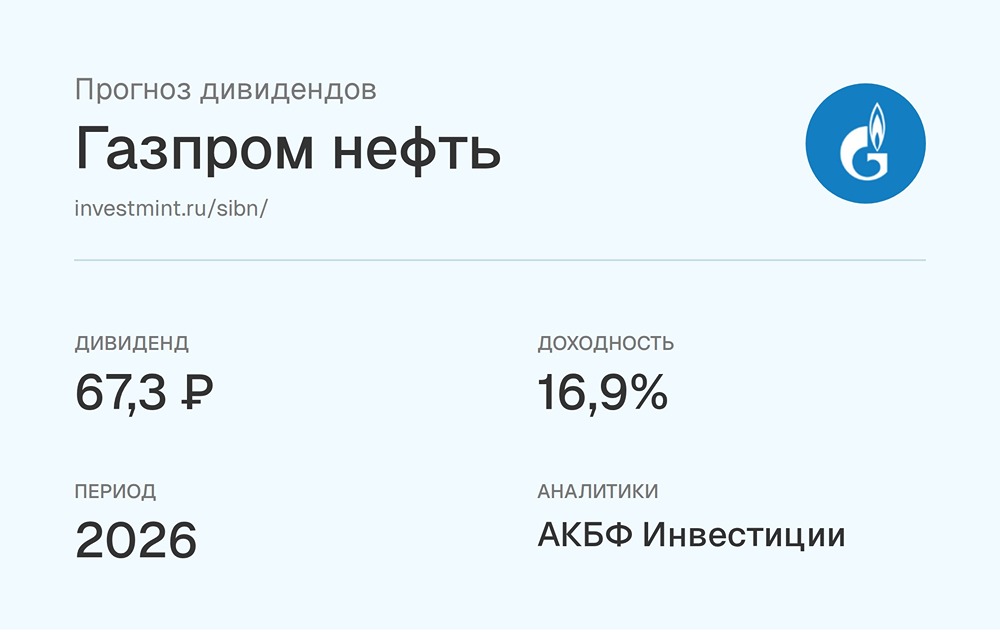

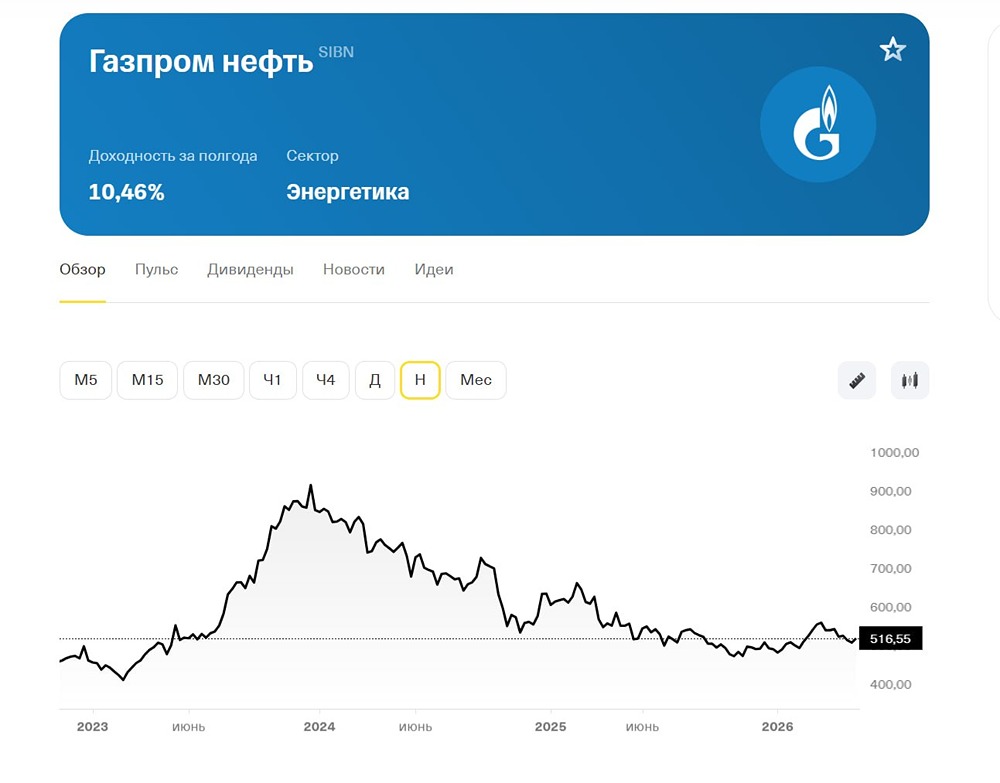

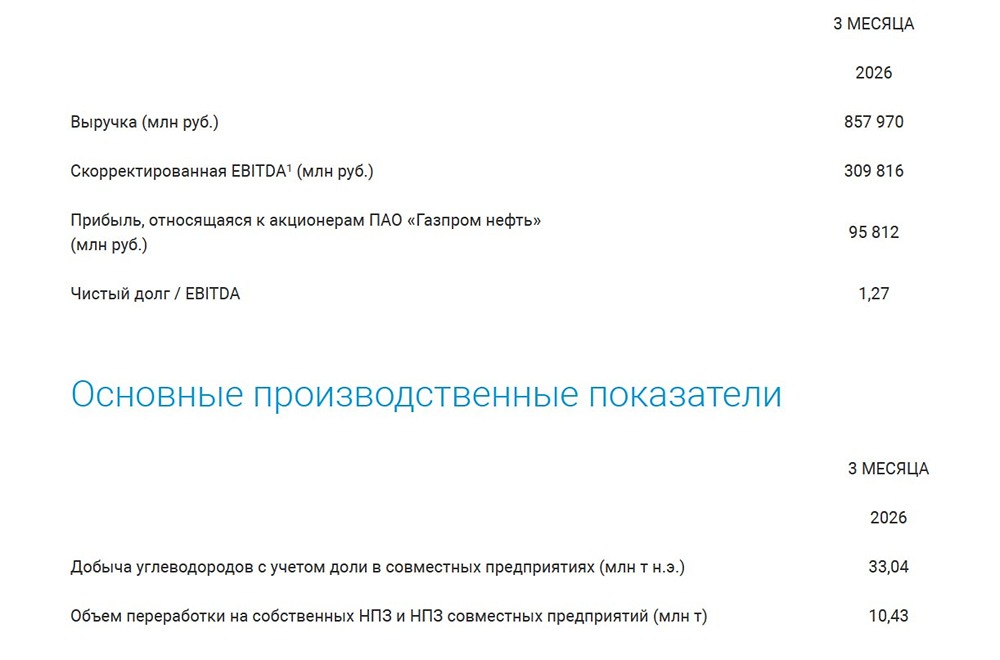

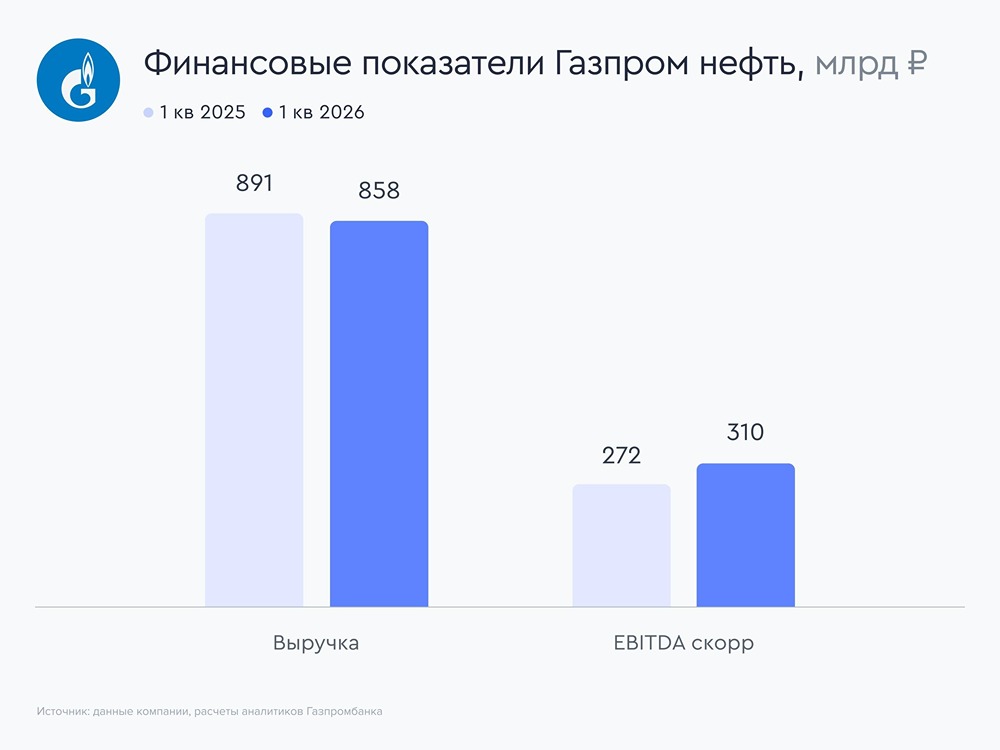

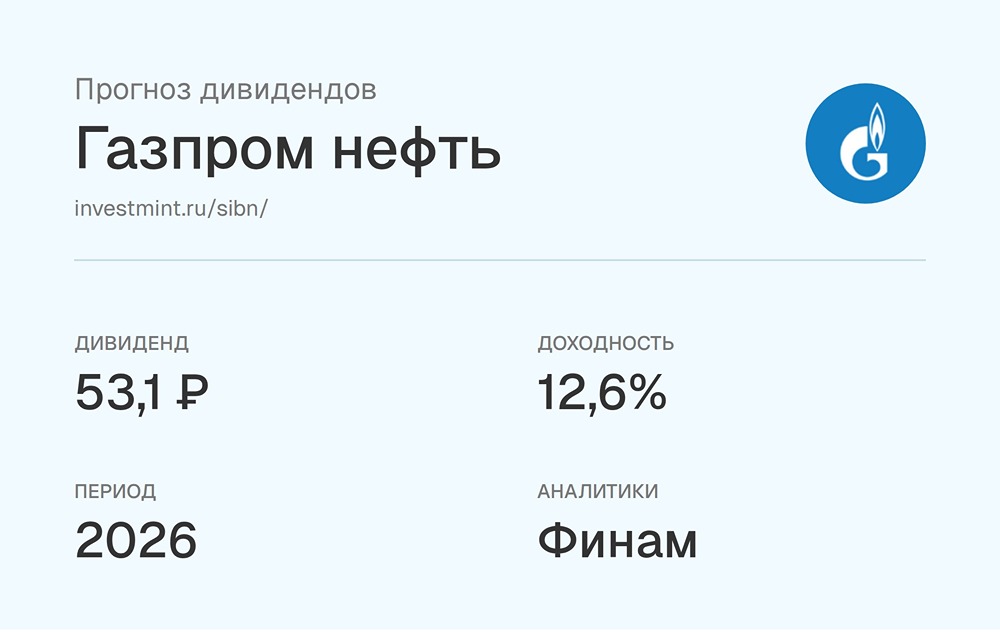

Снижение дивидендов: Газпром нефть идет за Татнефтью Газпром нефть отчиталась по МСФО за первое полугодие 2025 года: ▫️ Выручка: 1,8 трлн рублей (-12% по сравнению с прошлым годом) ▫️ EBITDA: 510 млрд рублей (-28% по сравнению с прошлым годом) ▫️ Чистая прибыль: 150 млрд рублей (-54% по сравнению с прошлым годом) 🔹 Компания наращивает добычу и переработку нефти. За полгода эти показатели выросли на 4,9% и 3,9% соответственно. Однако по сравнению с первым кварталом темпы роста переработки ускорились. 🔹 В отличие от Татнефти, Газпром нефть меньше закупает нефти и нефтепродуктов для продажи, что снизило расходы по этой статье. Однако в январе компания попала под санкции, что осложнило сбыт продукции. Кроме того, выплаты по топливному демпферу также сократились. В результате операционные показатели SIBN ненамного лучше, чем у других нефтяных компаний. 🔹 Что касается финансовых показателей, то здесь все как у Татнефти и Роснефти: рост долга (+8% с начала года) и уменьшение денежных средств. Капитальные затраты выросли на 24%, так как компания продолжает разрабатывать месторождения, в том числе с трудными запасами, и вкладывается в экологические проекты. Также было погашено 105 млрд рублей обязательств по финансированию строительства. 🔹 Газпром нефть анонсировала дивиденды за первое полугодие 2025 года. Размер выплаты составил 17,3 рубля, что соответствует 50% чистой прибыли. Напомним, что с 2023 года компания платила около 75% чистой прибыли. Это решение аналогично тому, что приняла Татнефть, о чем мы писали ранее. Мы уже весной предположили, что дивидендный payout может снизиться в ближайшие годы, и решили не ждать 2026 года, а отреагировать на снижение цен на нефть. 🔹 С форвардной доходностью 6% Газпром нефть - одна из худших компаний в отрасли. При этом с показателем 2,9 FWD EV/EBITDA она выглядит весьма дешево. Однако Лукойл оценивается еще дешевле, а BANEP предлагает дивидендную доходность 8-10%. ❗️ Котировки акций с начала года практически синхронно следуют за ценами на нефть марки Brent. Ослабление рубля может помочь компании, но это не приведет к возврату прежнего уровня дивидендного payout. В целом, сейчас Газпром нефть - худший вариант в отрасли с самыми низкими дивидендами, и ловить здесь нечего. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР