![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Сможет ли Газпром нефть восстановить финансовые показатели?

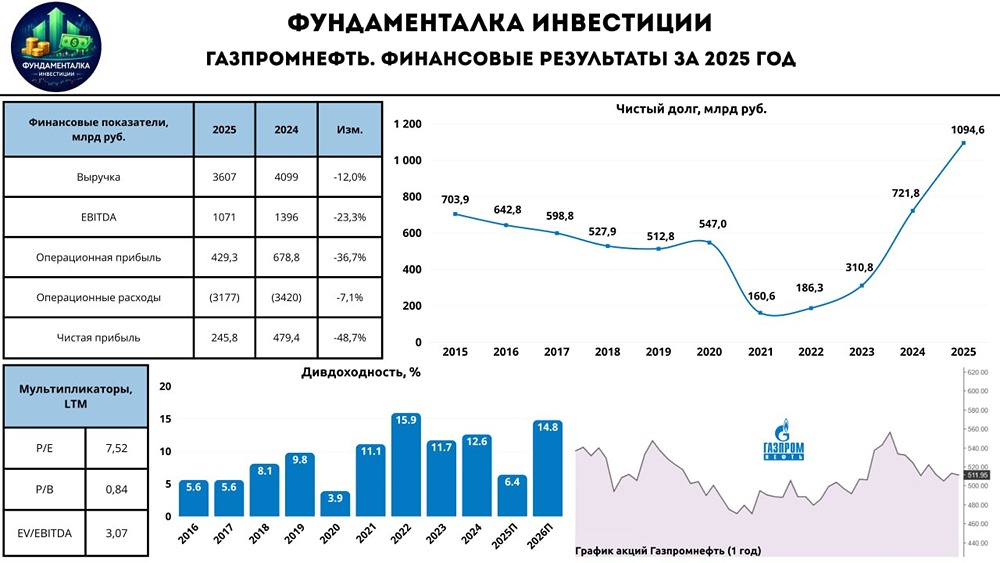

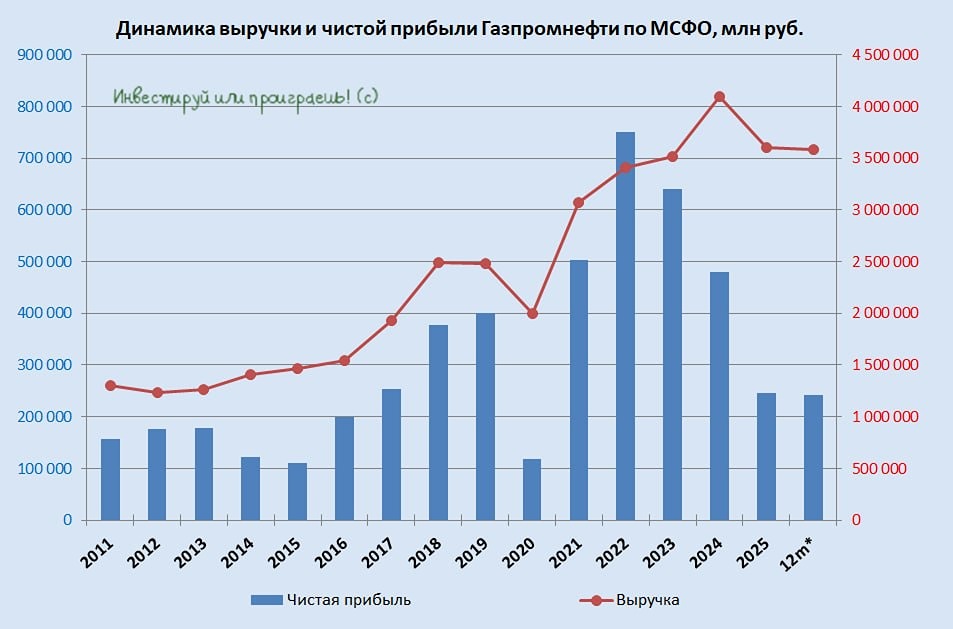

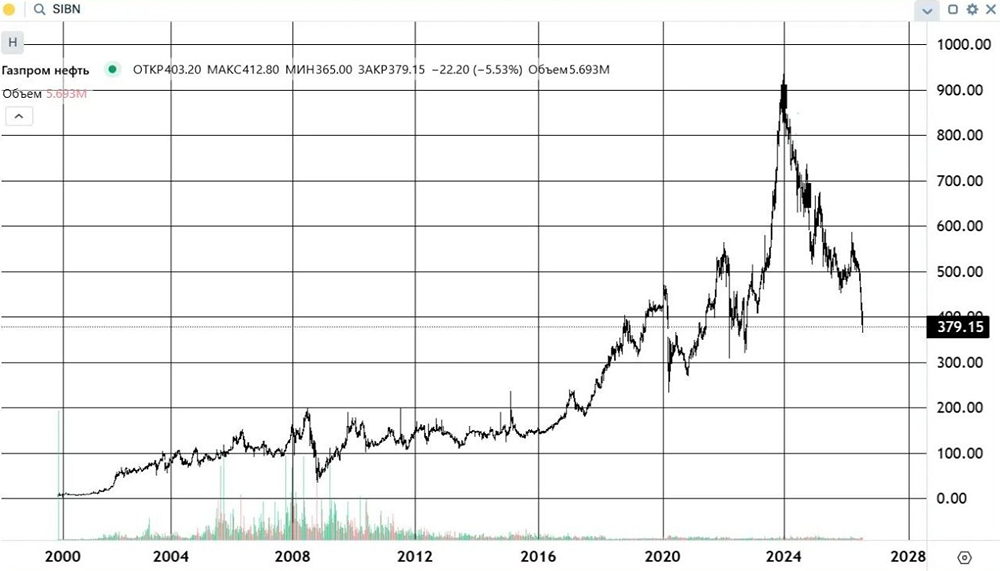

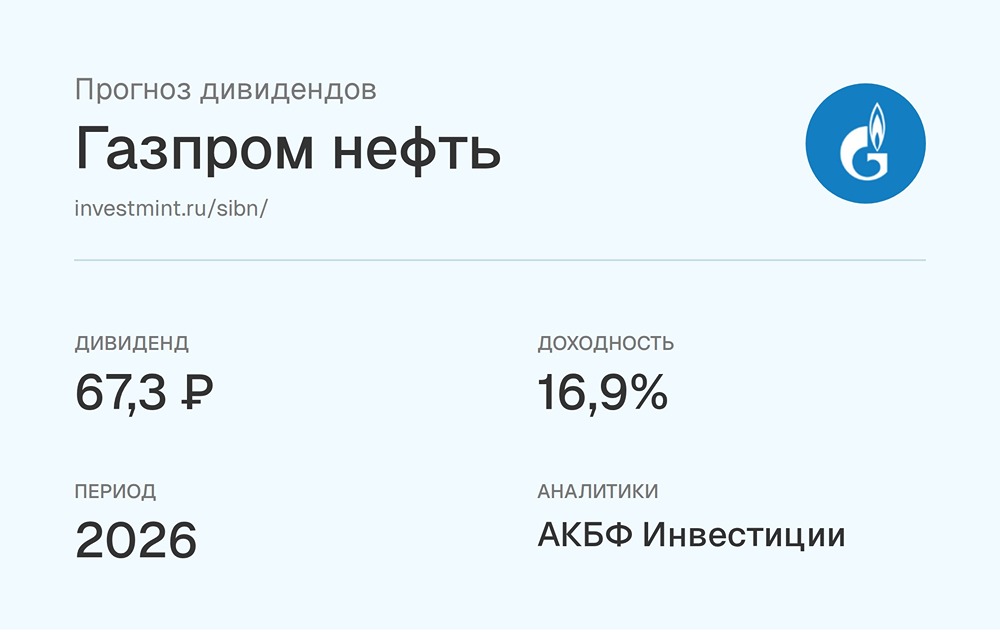

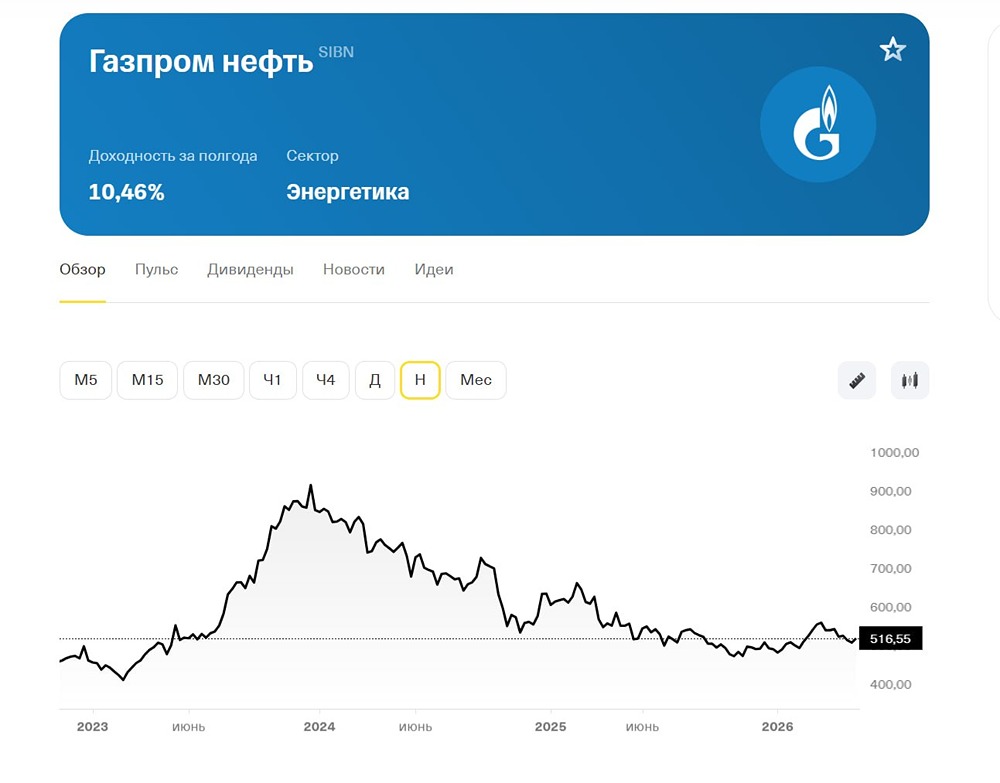

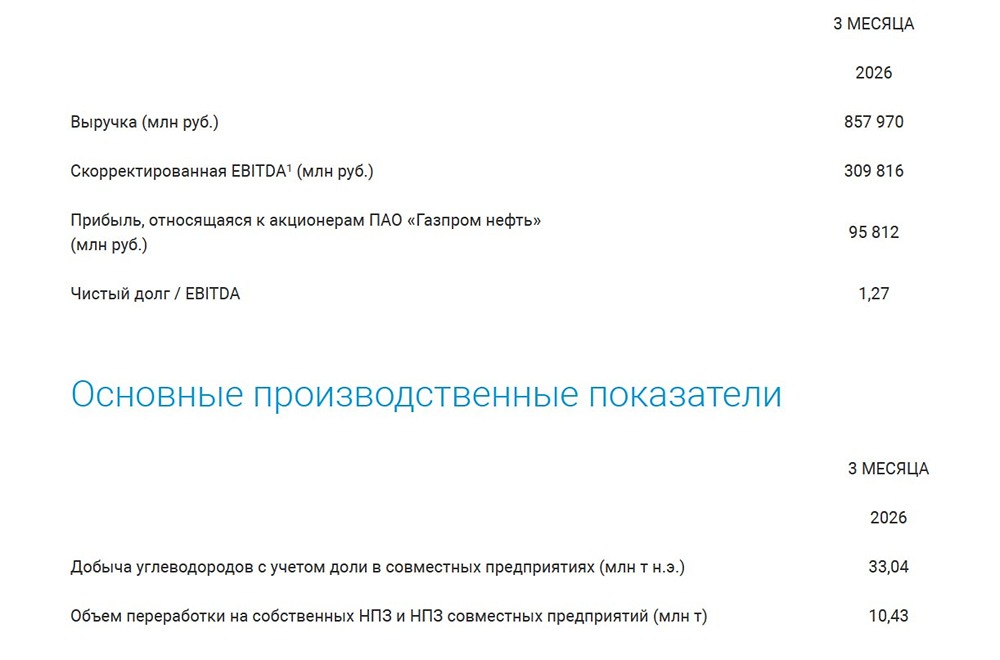

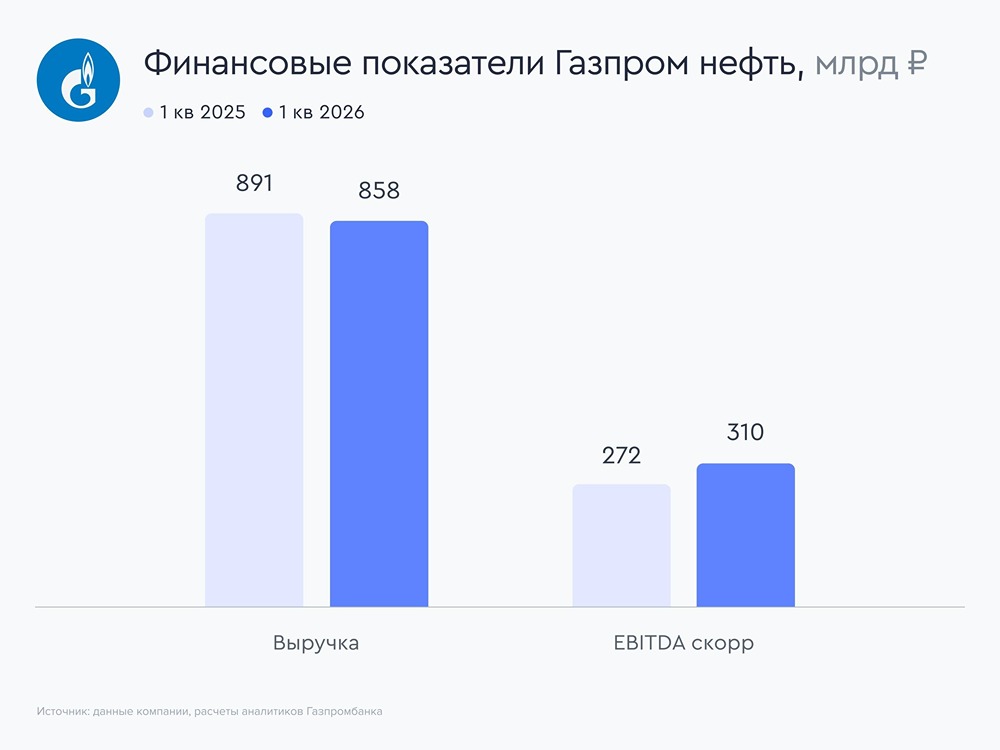

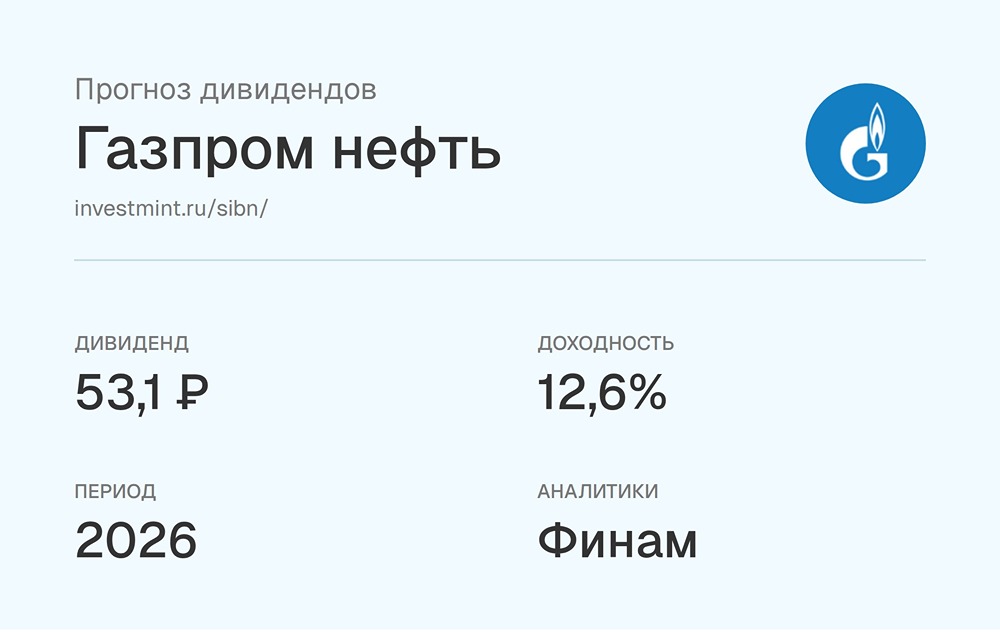

Ожидаемые трудности в секторе Компания опубликовала отчет за первое полугодие 2025 года. Рассмотрим основные моменты. Результаты за 6 месяцев 2025: ▫️ Выручка: 1774 млрд руб. (-12,1% г/г); ▫️ EBITDA: 510 млрд руб. (-27,6% г/г); ▫️ Чистая прибыль: 150,4 млрд руб. (-54,2% г/г); ▫️ FCF (свободный денежный поток): 37 млрд руб. (-77% г/г); ▫️ Чистый долг/EBITDA: 0,78х (0,45х годом ранее). ❗️ Самое важное — снижение выручки. Это сигнализирует о проблемах в бизнесе. Татнефть также опубликовала отчет с падением выручки на 6% г/г. Тенденция налицо: крепкий рубль и снижение цен на нефть оказывают давление на сектор. Завтра я проанализирую отчет Лукойла, но вряд ли ситуация там будет лучше. Вернемся к Газпром нефти 🔹 Операционные расходы сократились на 3% г/г благодаря снижению закупочных цен на нефть, газ и нефтепродукты на 19%, что сэкономило 80 млрд рублей. Расходы на транспортировку также снизились на 13,7%. 🔹 Валютный убыток составил 43 млрд рублей, что в три раза больше, чем годом ранее, и отнимает почти 1% от дивидендов. 🔹 Чистый денежный поток от операционной деятельности (OCF) сократился на 43% г/г и составил 259,1 млрд рублей. 🔹 Капитальные вложения (CAPEX) уменьшились на 15,8% и достигли 222,1 млрд рублей, но это не помогло сохранить FCF. 🔹 Погашение финансовых обязательств по строительству составило 105,3 млрд рублей, тогда как годом ранее таких расходов не было. FCF на акцию составил 7,8 рубля, что не позволяет компании выплачивать щедрые дивиденды. О выплатах более 70% от прибыли речи не идет. → Согласно дивидендной политике, не менее 50% от чистой прибыли должно идти на дивиденды. Минимальный дивиденд составляет 16 рублей. → Совет директоров рекомендовал выплатить 17,3 рубля дивидендов за первое полугодие 2025 года. → Дивиденд соответствует минимальному уровню в 50% от чистой прибыли, хотя рынок ожидал распределения в размере 75%. Однако FCF и неопределенные перспективы не позволяют сделать больше. → Дивидендная доходность SIBN за первое полугодие составляет 3,3%, что чуть меньше, чем у Новатэка (2,9%). При этом рост бизнеса Газпром нефти составляет 9% в год, а Новатэка — 14%. LTM P/E (цена акции/прибыль за последние 12 месяцев) Газпром нефти составляет 8,32. У Лукойла после завтрашнего отчета также будет около 8-8,3 P/E, так как консенсус предполагает снижение выручки на 20% и прибыли на 54%. 🔹 Итог: ситуация в секторе удручающая. Прибыли сокращаются вдвое, а свободный денежный поток может упасть еще сильнее, что приведет к снижению дивидендов минимум вдвое. → От Лукойла я также ожидаю плохих результатов, но он остается лучшим в своем секторе. Оценка не выше конкурентов, но хорошая дивидендная политика, отсутствие дополнительных рисков из-за санкций и хорошее отношение к миноритариям делают его привлекательным. → При прочих равных я выберу Лукойл, но не жду высокой дивидендной доходности по итогам 2025 года. Это было очевидно еще полгода назад, поэтому такие цифры уже учтены в ожиданиях. → Чтобы сектор восстановился, нужен курс 90-100 рублей за доллар, цена на нефть URALS 75-80 долларов, снижение дисконта или снятие санкций. ❗️ Покупка Газпром нефти по 8 P/E точно не оправдана. Я продолжаю подбирать Лукойл и Новатэк в портфель, но осторожно, учитывая тяжелое положение дел. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР