![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Почему чистая прибыль Газпром нефти упала на 54%?

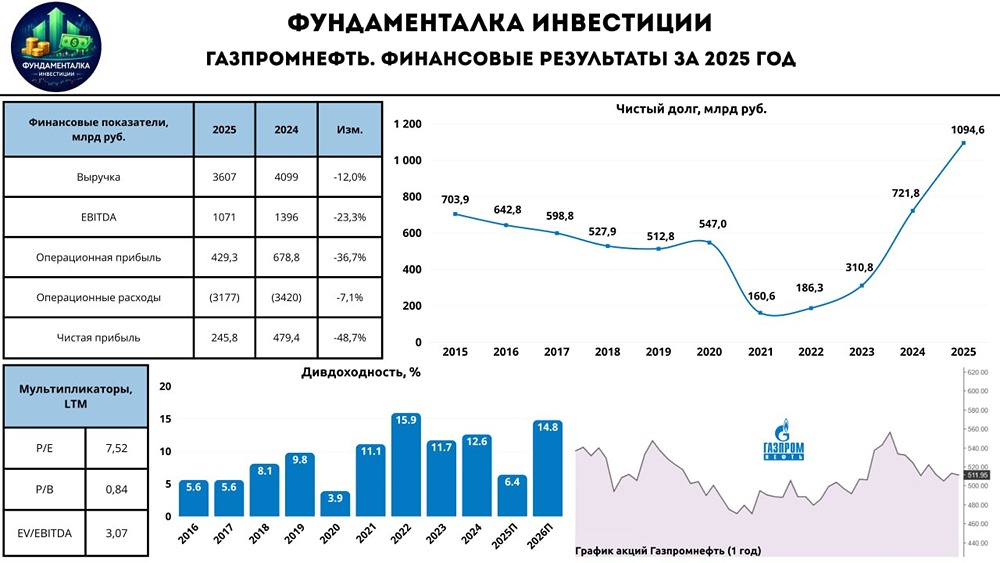

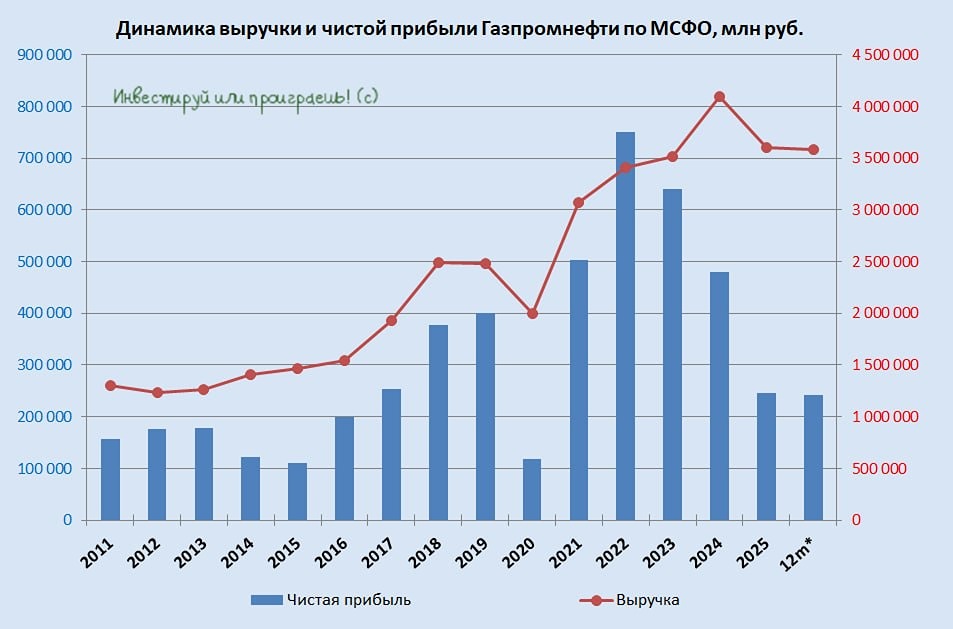

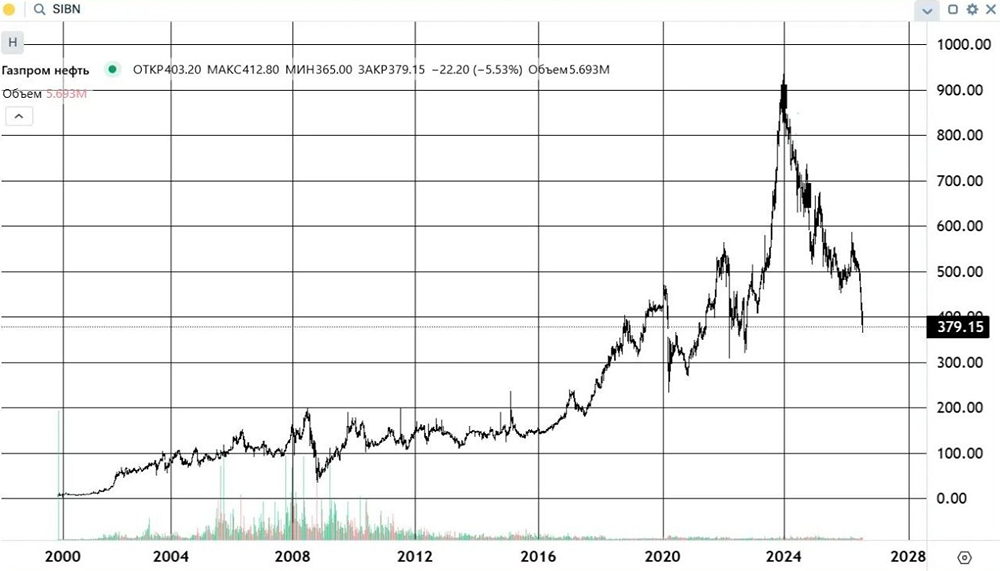

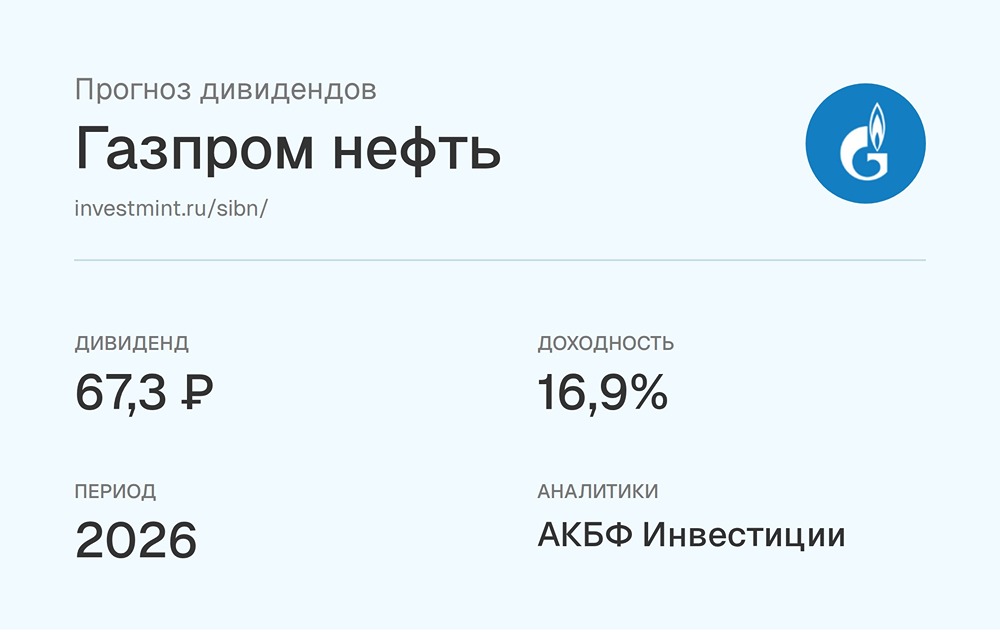

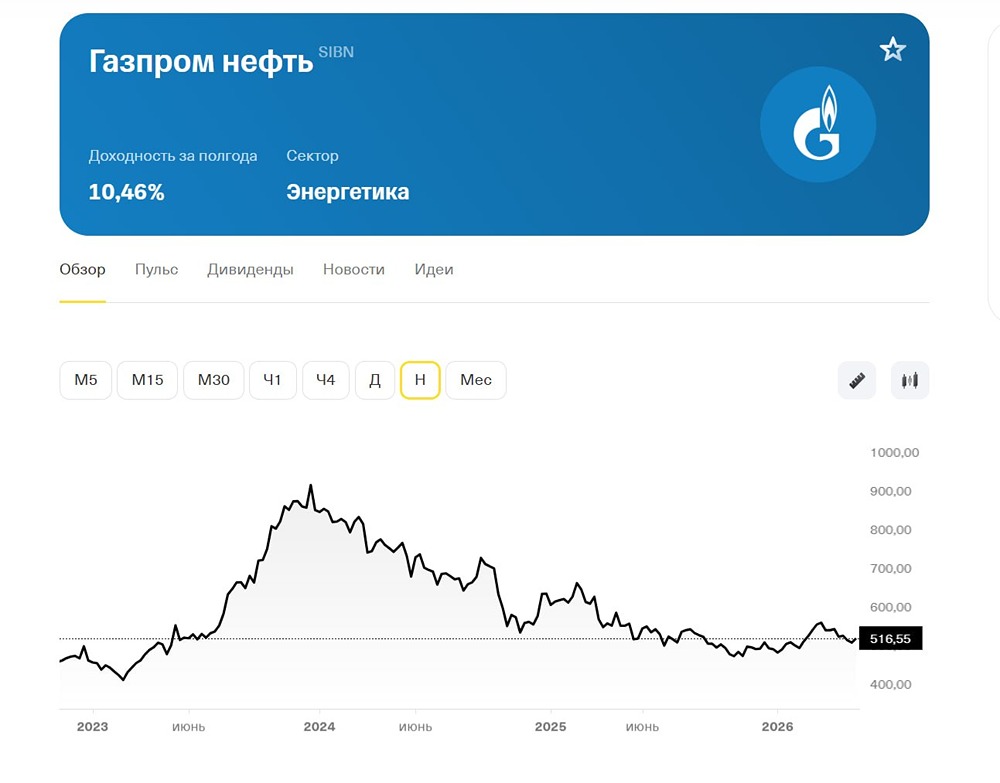

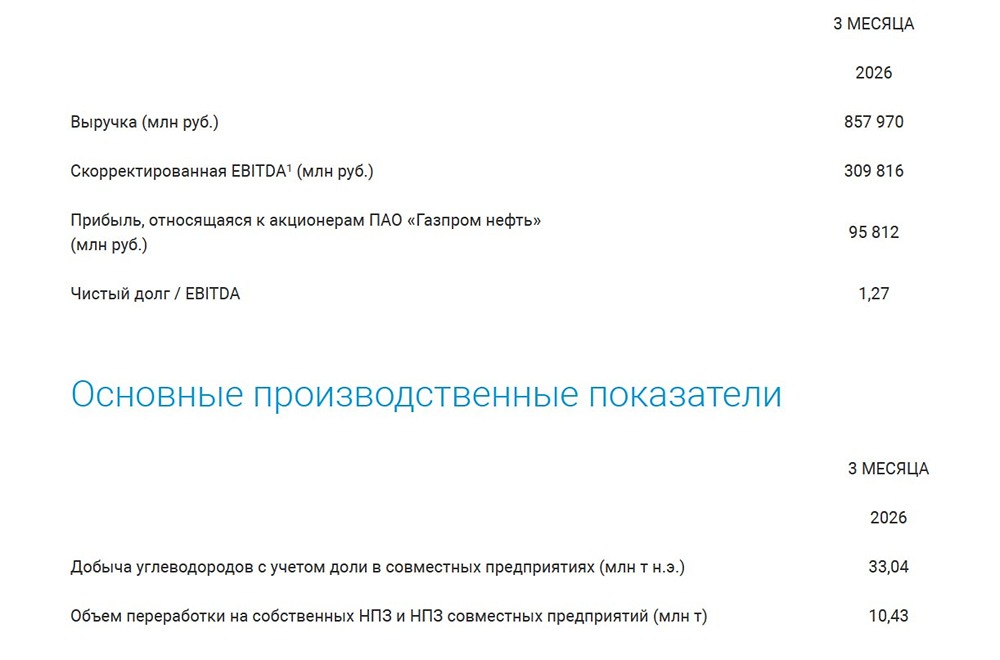

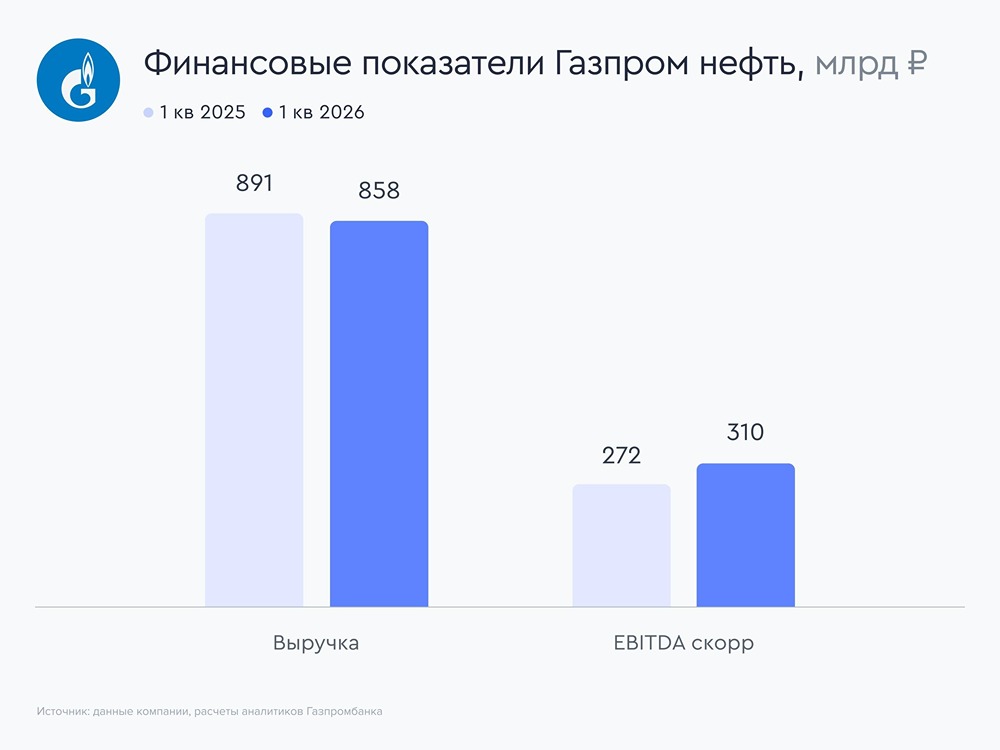

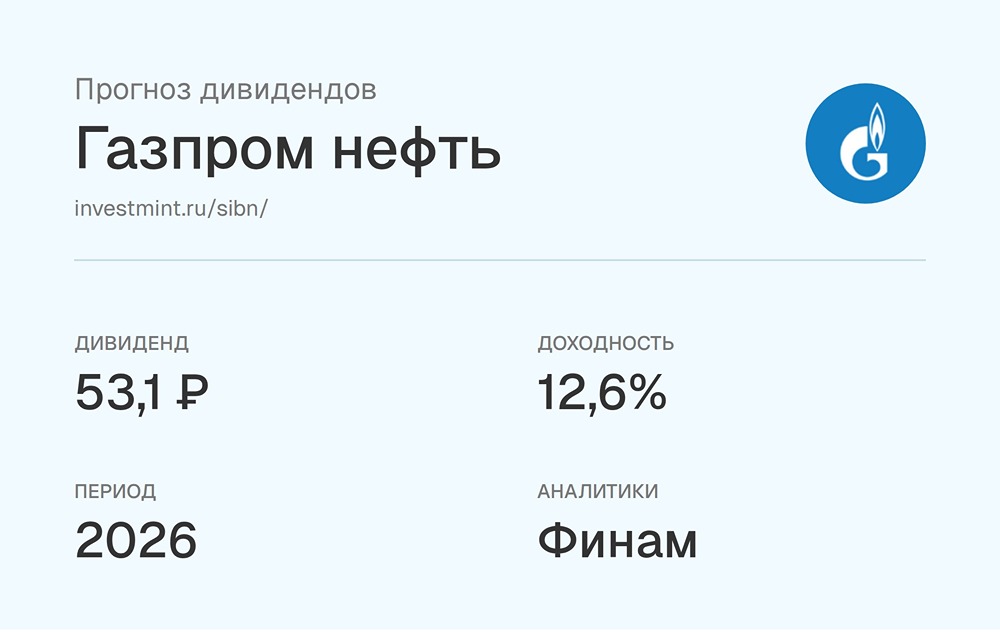

Чистая прибыль «Газпром нефти» рухнула на 54% 🔹 Анализируем результаты первого полугодия 2025 года Основные показатели и их сравнение с прошлым годом: ▫️ Выручка: 1,77 трлн рублей (-12,1%). ▫️ EBITDA: 510 млрд рублей (-27,6%). ▫️ Рентабельность EBITDA: 28,7% против 34,8% годом ранее. ▫️ Чистая прибыль: 150,4 млрд рублей (-54,2%). ▫️ Чистый долг/EBITDA: 0,78х. 🔹 Выручка снизилась на 12% до 1,77 трлн рублей, а чистая прибыль акционеров почти вдвое — до 150 млрд рублей. Основная причина: средняя цена Brent оставалась на уровне $70–75 за баррель, что ниже прошлогодних значений. 🔹 Операционная прибыль уменьшилась на 48%, а EBITDA упала на 28% до 510 млрд рублей. При этом удалось сократить расходы: стоимость закупки нефти снизилась на 19%, транспортные издержки — на 13%. 🔹 Амортизационные списания и финансовые расходы выросли на 73%. Денежный поток от операций упал на 39% до 259 млрд рублей, но инвестиции в новые проекты увеличились на 24% и составили 327 млрд рублей. Приоритеты — экология, включая комплекс «Биосфера» на Омском НПЗ. ❗️ Операционные показатели выглядят уверенно. Добыча углеводородов возросла почти на 5% до 65 млн тонн н.э., переработка — на 4% до 21,7 млн тонн. Компания активно внедряет технологии: бурение «титановыми иглами» увеличило приток нефти на треть, а повторный гидроразрыв пласта позволяет разрабатывать зрелые месторождения. Атаки дронов на российские НПЗ не повлияли на производство и переработку, которые шли стабильно. ❓ Что с дивидендами? Совет директоров рекомендовал выплатить 17,3 рубля на акцию, что соответствует политике компании (минимум 50% от скорректированной прибыли по МСФО). Однако это ниже привычных для инвесторов уровней, что негативно сказалось на котировках. ❓ Стоит ли покупать акции? Акции остаются привлекательными, несмотря на трудности. Компания демонстрирует устойчивость: чистый долг/EBITDA составляет 0,78х, долговая нагрузка низкая. Компания активно внедряет новые технологии и наращивает добычу. Однако атаки на НПЗ и колебания нефтяных цен будут влиять на результаты. Прогнозы цен на нефть всегда условны из-за волатильности рынка, а проблемы НПЗ — это текущая реальность всего сектора. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР