![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Получит ли инвестор достойную доходность от дивидендов «Газпром нефти»?

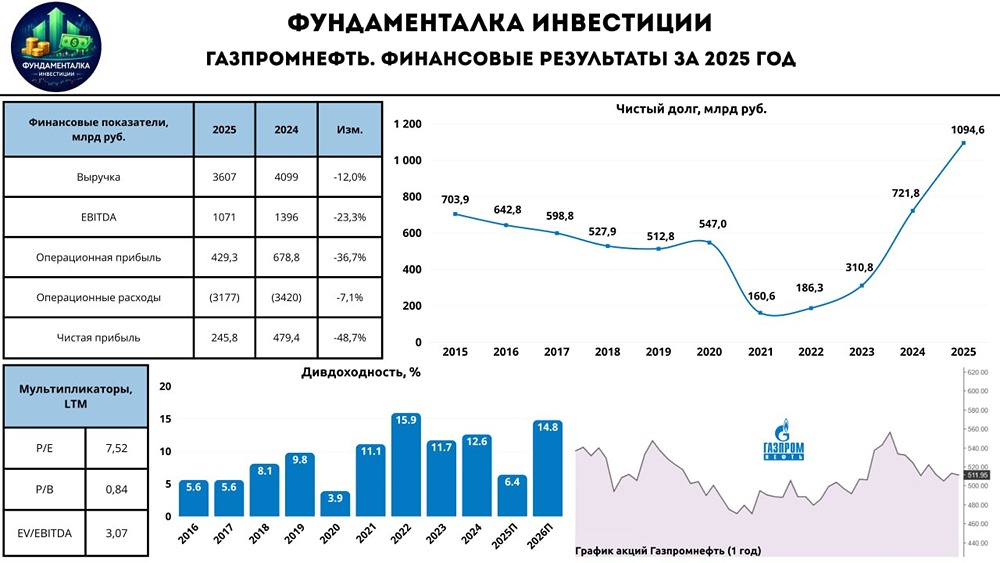

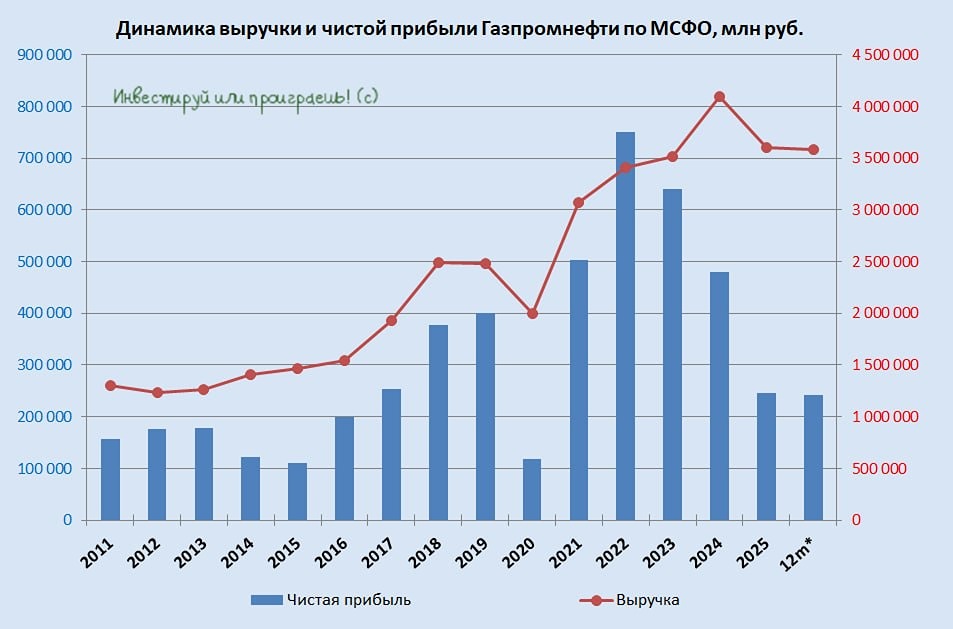

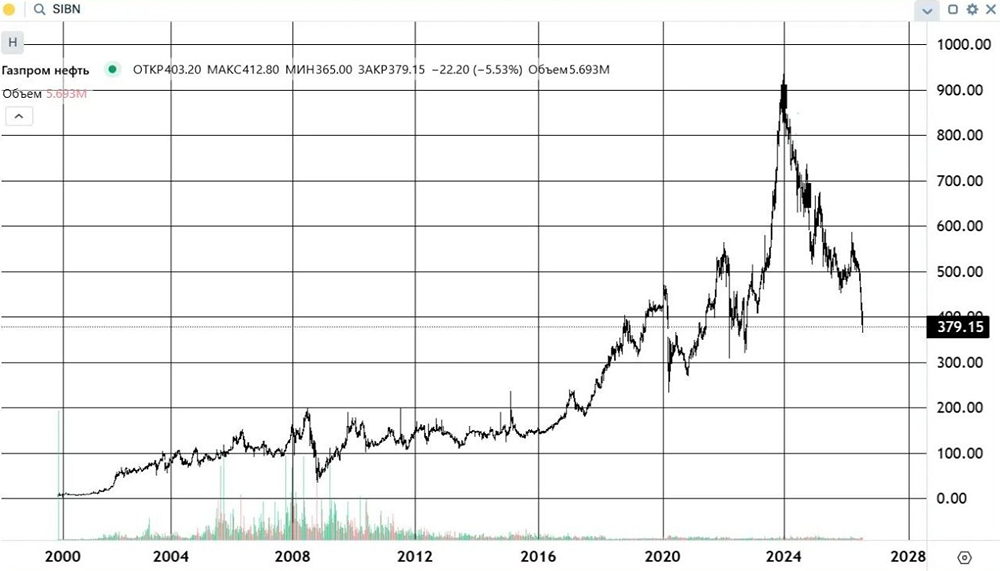

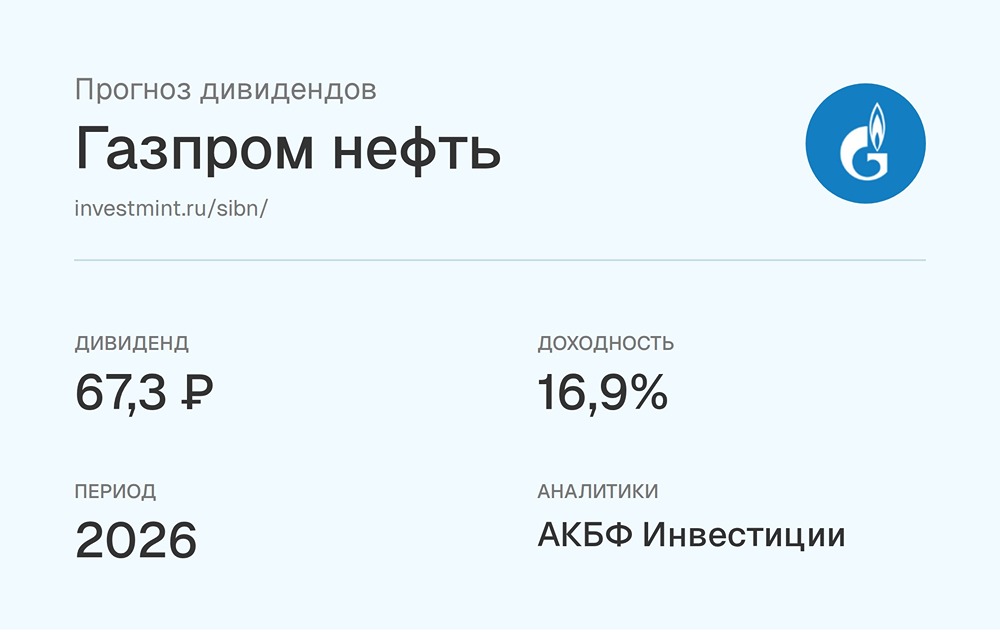

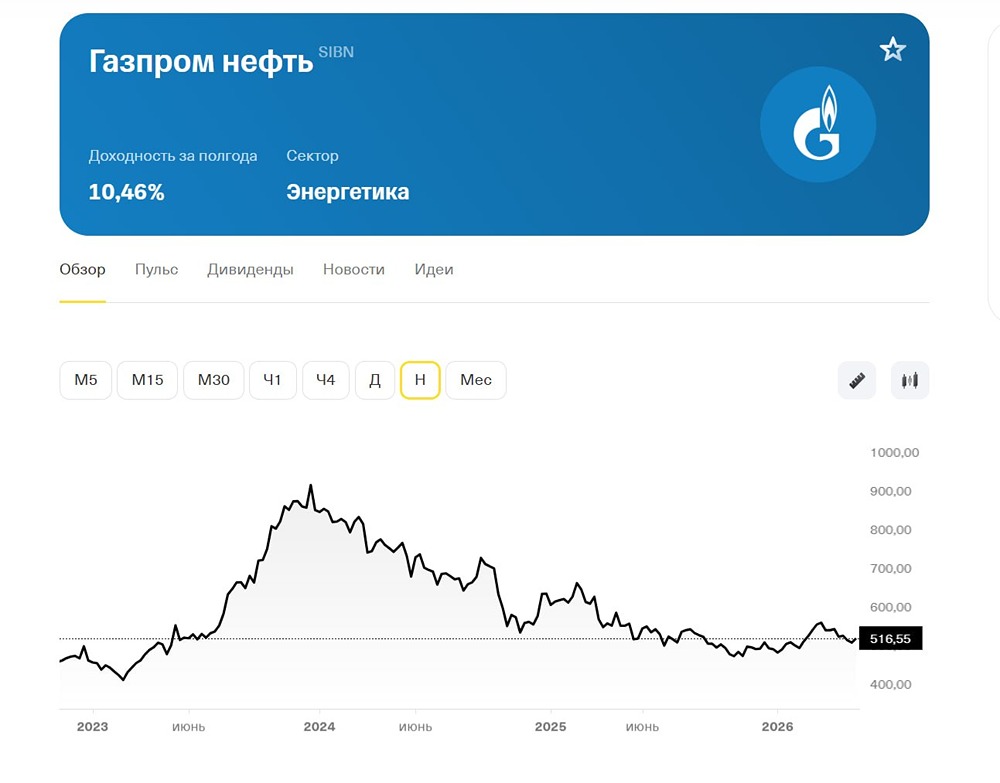

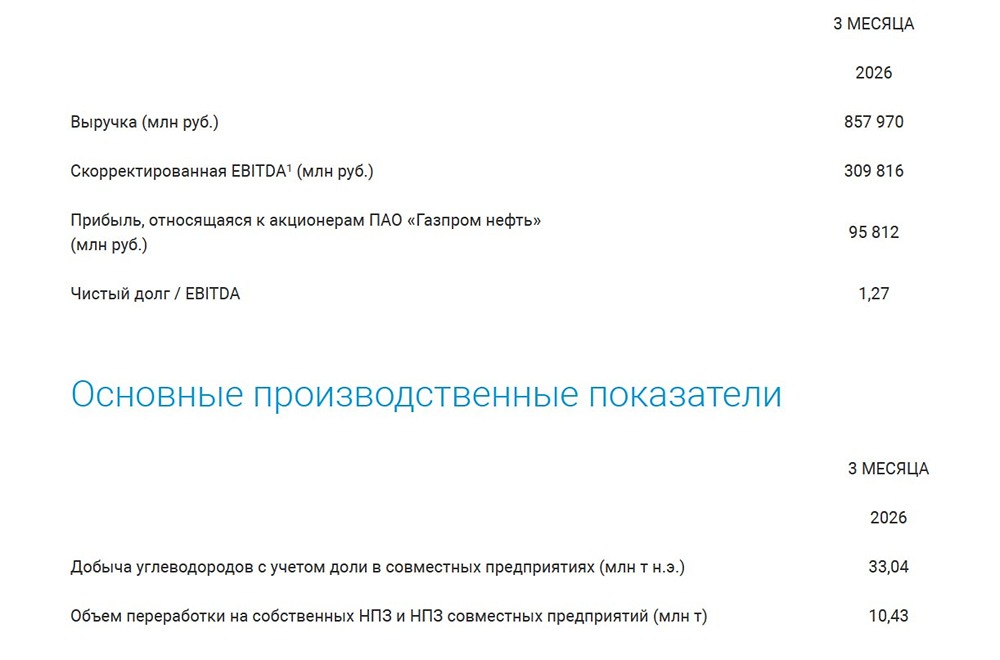

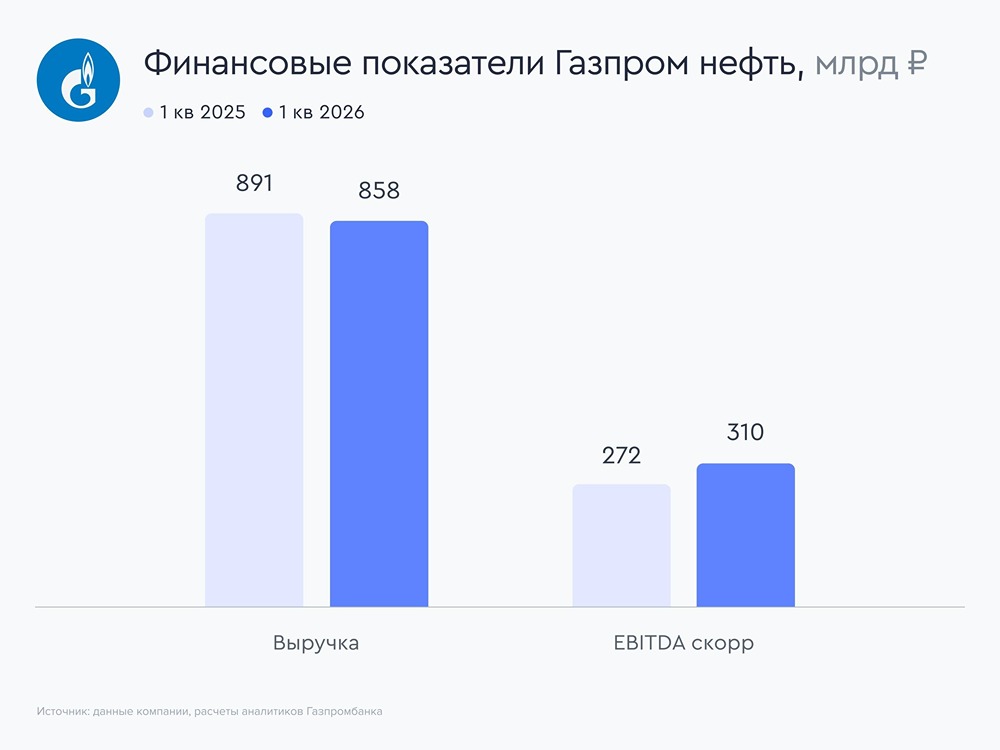

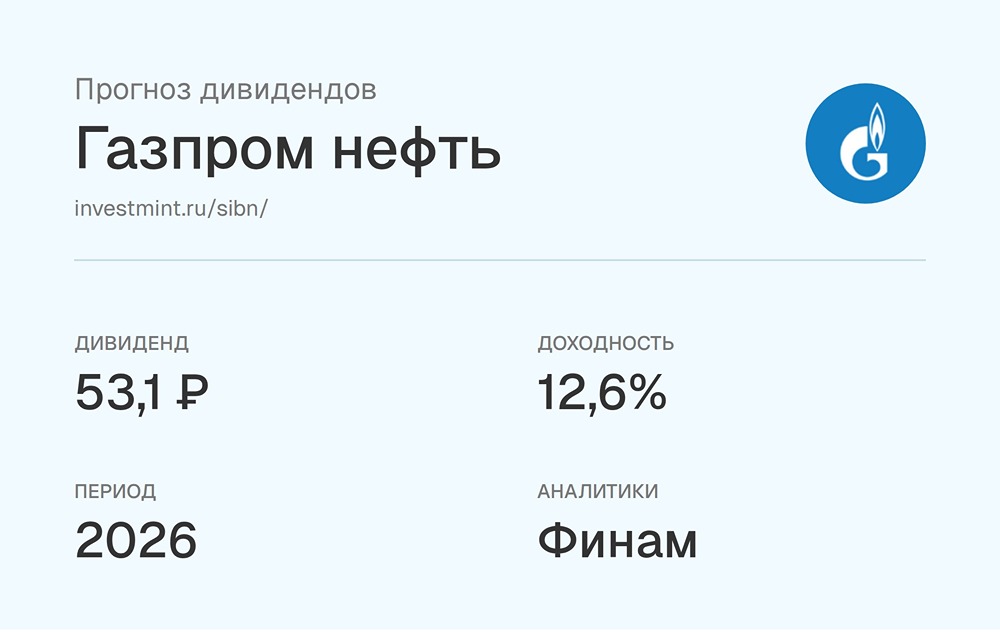

Мнение: ПСБ Прогноз по акциям Газпром нефти 🔹 «Газпром нефть» обнародовала финансовые результаты по МСФО за первую половину 2025 года. 🔹 Ключевые результаты: • Выручка: 1774 млрд руб., -12,1% г/г; • EBITDA: 510 млрд руб., -27,6% г/г; • Рентабельность EBITDA: 28,7% против 34,8% год назад; • Чистая прибыль: 150,4 млрд руб., -54,2% г/г; • Чистый долг/EBITDA: 0,78х против 0,45х на конец первого полугодия 2024 г.; 🔹 Вчера совет директоров компании рекомендовал дивиденды в размере 17,3 руб./акцию по итогам первого полугодия 2025 года. Это меньше привычных 75% от чистой прибыли, но соответствует политике компании (50% от скорректированной чистой прибыли по МСФО). Доходность чуть выше 3%. Последний день для покупки под дивиденды — 10 октября. 🔹 Результаты компании превзошли консенсус-прогноз. Основные финансовые показатели оказались под давлением слабой конъюнктуры и попадания в SDN-лист США. Рост добычи и переработки, а также сокращение операционных затрат оказали поддержку. На чистую прибыль повлияли увеличившиеся финансовые расходы. Мы сохраняем позитивный взгляд на «Газпром нефть», считая её устойчивой, без большой долговой нагрузки и со стабильными дивидендами. ❗️ Наш ориентир на 12 месяцев — 695 руб./акцию. Автор: Крылова Екатерина Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/macroresearch

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11