![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Стоит ли инвестировать в акции Газпром нефти после слабых квартальных результатов?

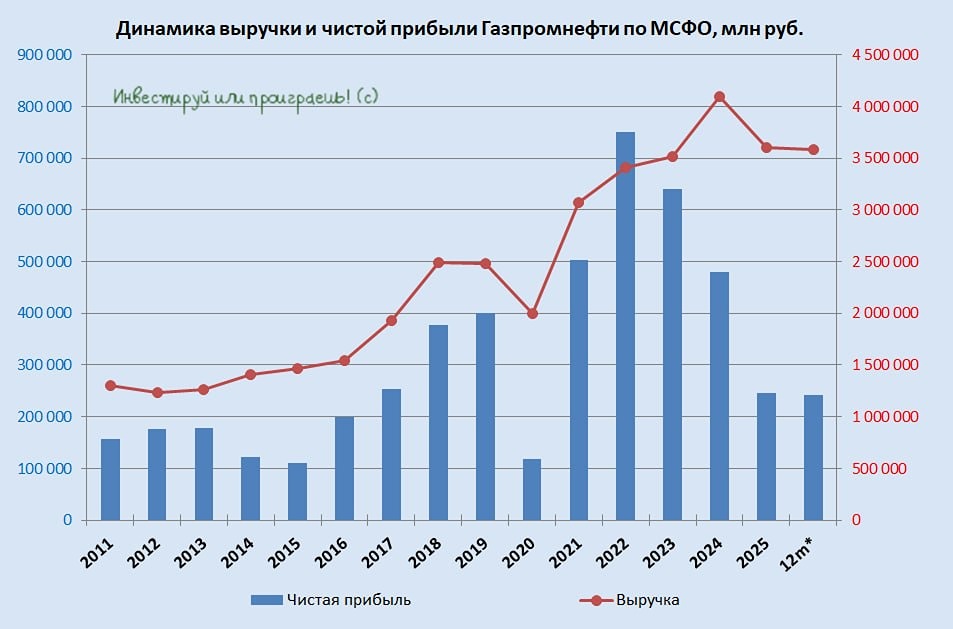

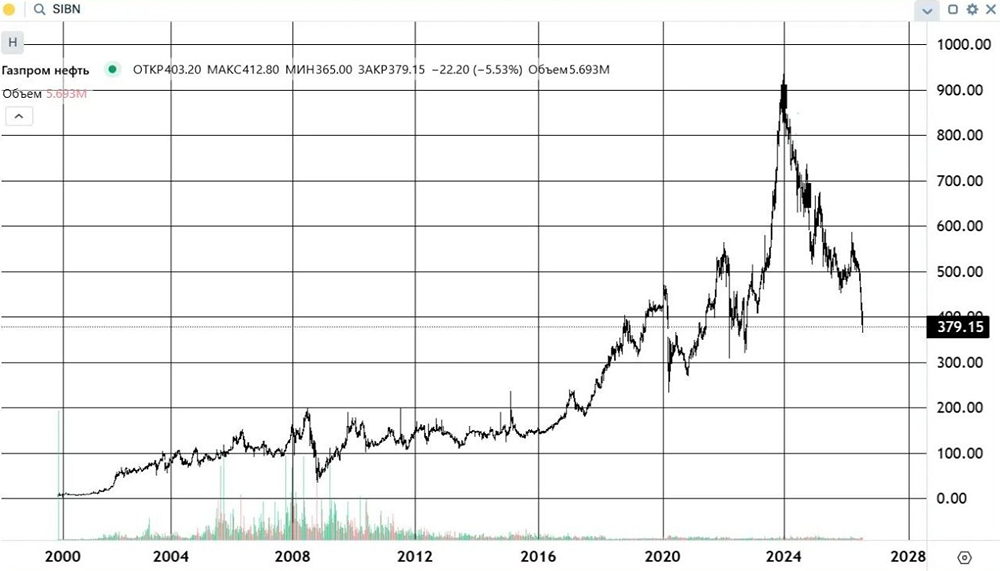

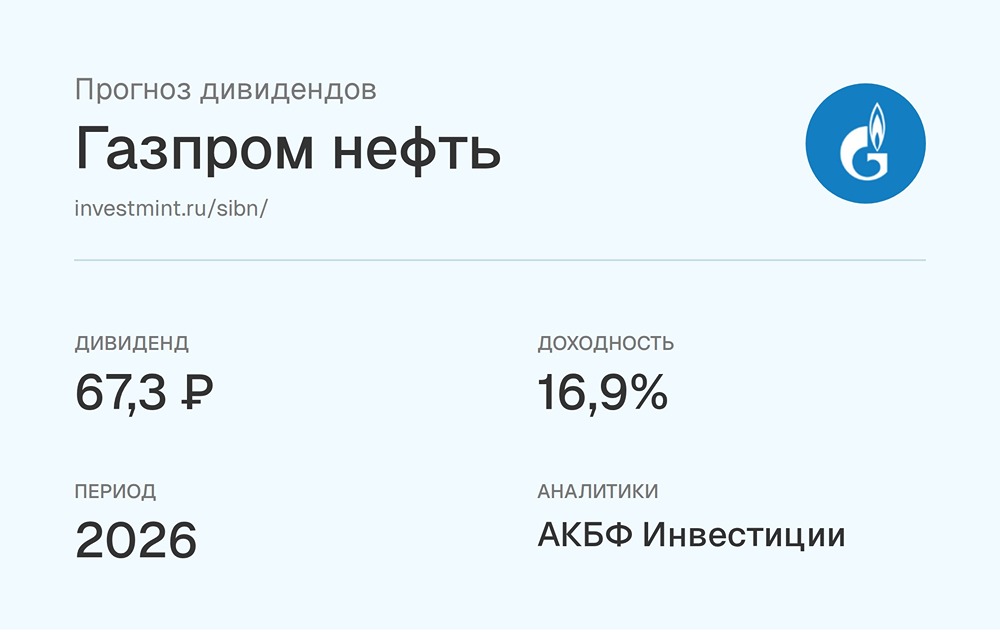

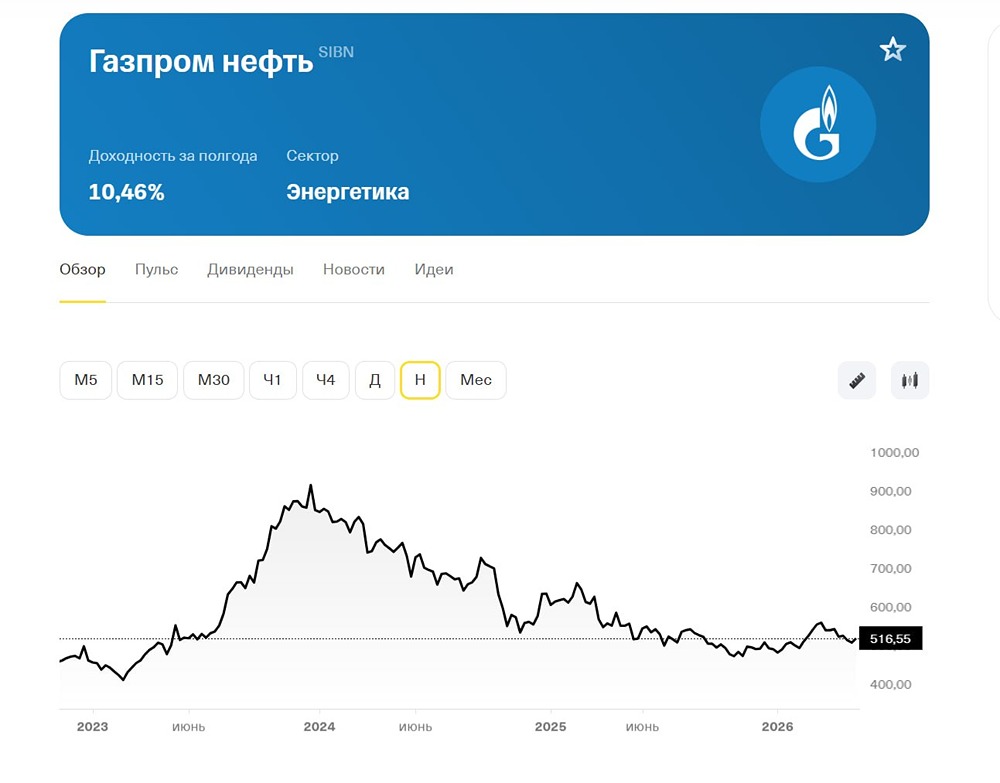

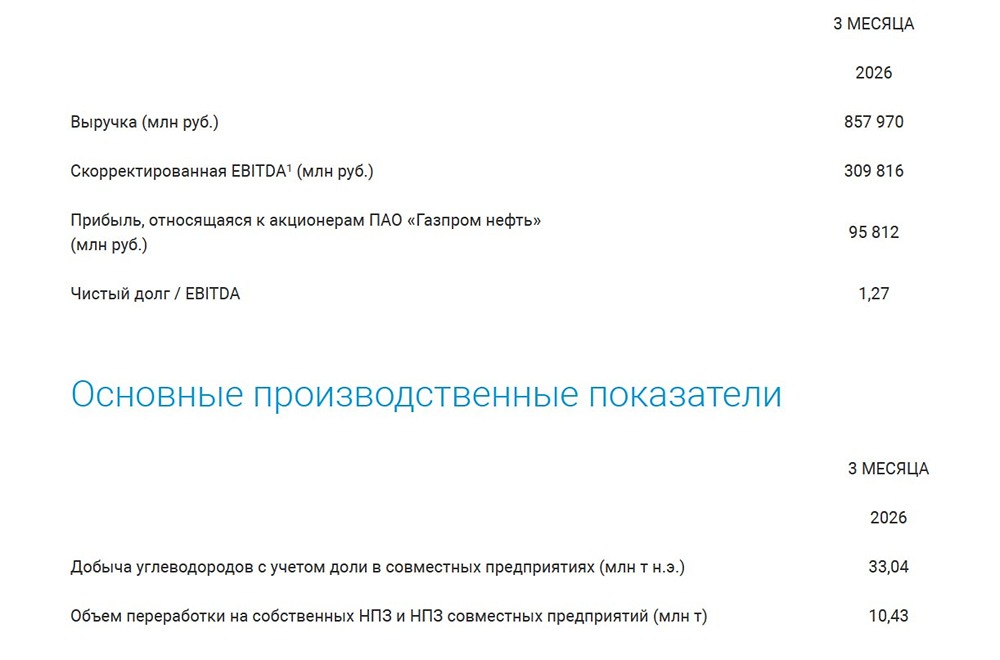

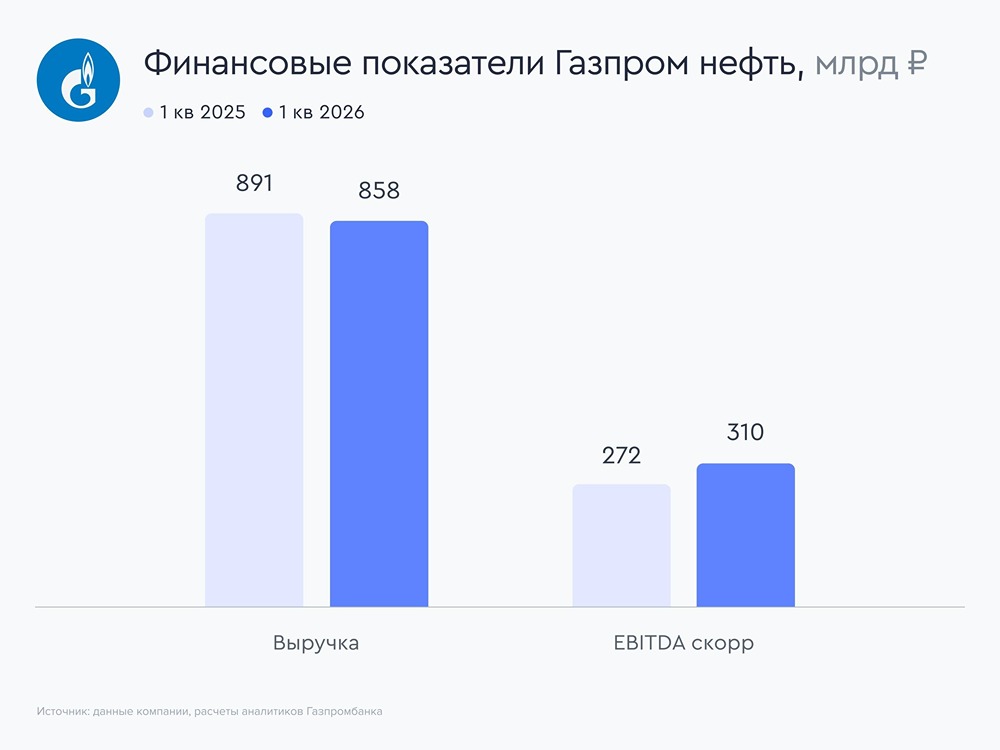

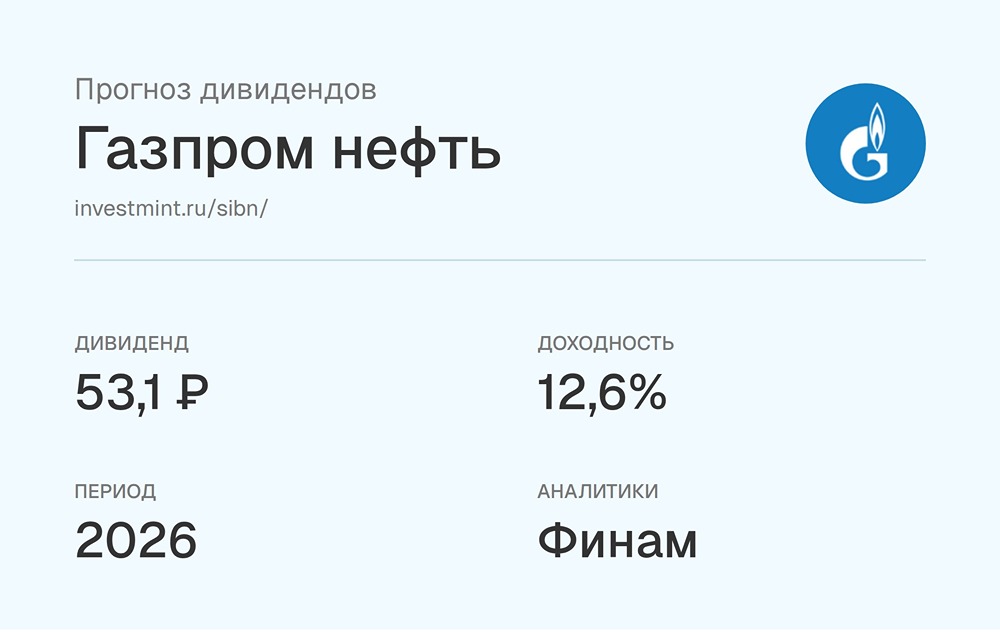

Газпром нефть: что происходит с компанией? 🔹 Сегодня компания #SIBN может объявить рекомендации по дивидендам за первое полугодие 2025 года. Это повод вновь обратить внимание на Газпром нефть, о которой мы давно не писали. В мае Газпром нефть опубликовала отчёт по МСФО за первый квартал 2025 года. Результаты оказались неутешительными: → Чистая прибыль снизилась на 42% до 92,6 млрд рублей. → EBITDA упала на 23% до 272 млрд рублей. → Выручка уменьшилась на 9% до 890,9 млрд рублей. → Соотношение долга к EBITDA выросло до 0,71. → Капитальные вложения увеличились на 43% до 178 млрд рублей. 🔹 Причины этих проблем те же, что и у всего нефтяного сектора: слабый рынок нефти, растущая налоговая нагрузка и инфляция. Однако просадка по прибыли у Газпром нефти оказалась самой заметной среди крупных игроков, а резкий рост капитальных вложений вызывает беспокойство на фоне падения выручки. 🔹 Впрочем, есть и положительные моменты: добыча и переработка нефти всё же выросли (на 5,3% и 1,8% соответственно). Компания продолжает модернизацию нефтеперерабатывающих заводов, расширяет сеть автозаправочных станций, терминалов и электрозаправок. Но все эти усилия направлены на будущее, а в отчёте за первый квартал они пока не смогли компенсировать давление на маржу. 🔹 Что же поддерживает бизнес компании сегодня? → Высокая доля нефтепродуктов в выручке, что делает компанию более устойчивой по сравнению с теми, кто ориентирован только на экспорт сырой нефти. → Ставка на цифровизацию: умное бурение, геонавигация, автоматизация нефтеперерабатывающих заводов. → Модернизация логистики и развитие инфраструктуры: АЗС, терминалы, электрозаправки. → Экологическая ответственность: мониторинг в Арктике, «зелёные» проекты, внедрение новых стандартов. 🔹 Что с дивидендами? По итогам 2024 года компания выплатила 79,17 рубля на акцию, что обеспечило доходность более 11%. Сейчас обсуждаются промежуточные выплаты. В последние годы компания направляла 75% чистой прибыли на дивиденды. По расчётам аналитиков, вклад первого полугодия может составить около 14,7 рубля на акцию (примерно 3% доходности). Это немного, учитывая слабые результаты квартала. Вопрос в том, сохранит ли компания щедрую дивидендную политику или начнёт экономить на фоне роста капитальных вложений. 🔹 Наш взгляд: Отчёт не является катастрофой, но вызывает тревогу. Выручка и прибыль падают, капитальные вложения растут, а эффект от цифровизации и модернизации пока не компенсирует внешнее давление. Кроме того, компания остаётся самой дорогой в своём секторе, что снижает её привлекательность для инвесторов. Ожидать чудес от Газпром нефти не стоит. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР