![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Акции Газпром нефти: какая справедливая цена?

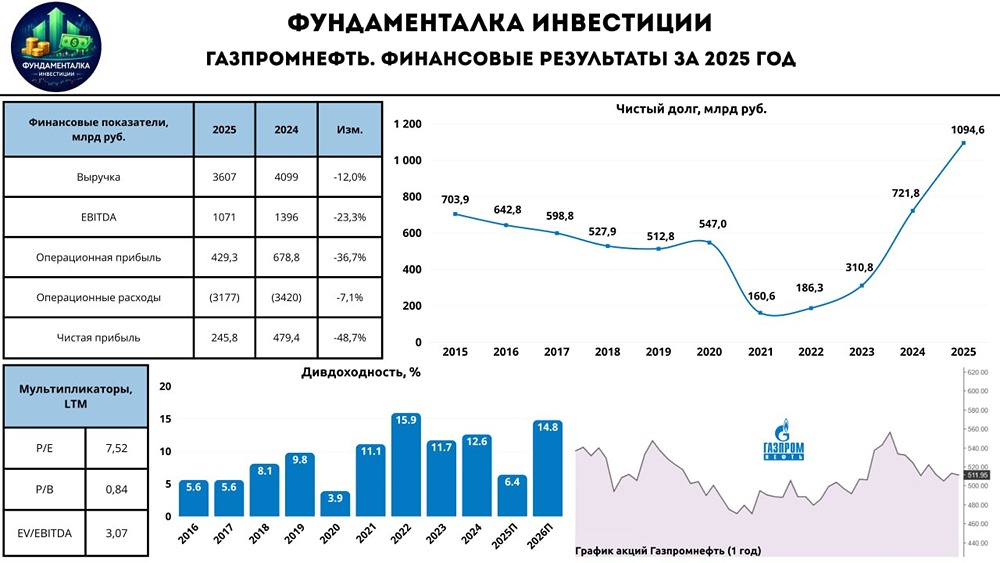

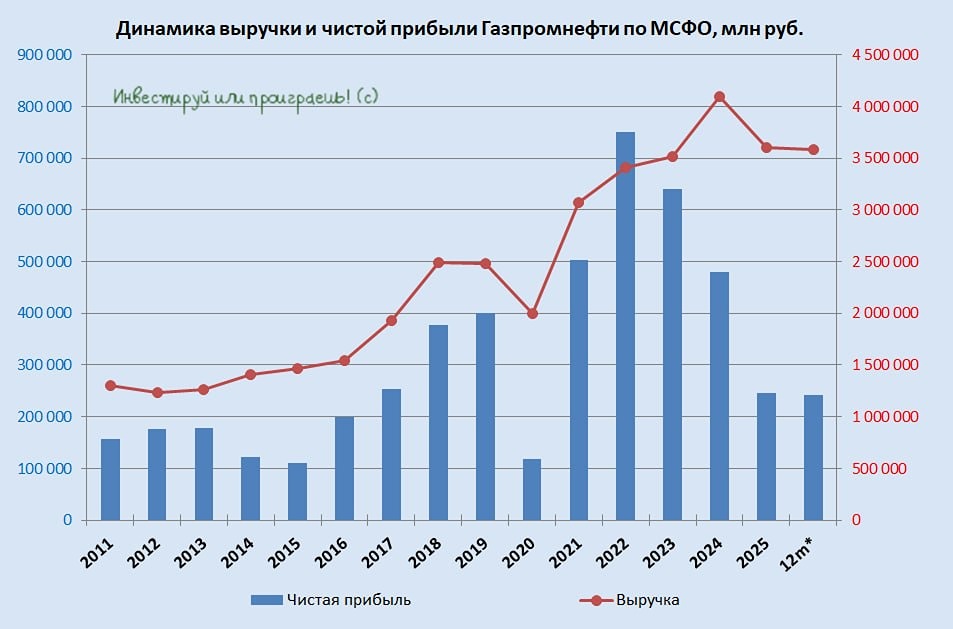

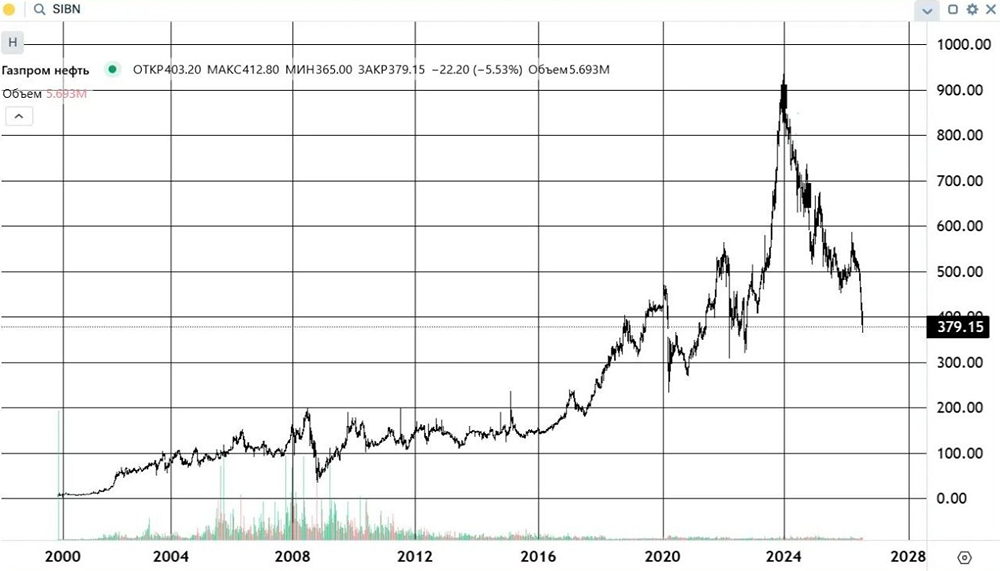

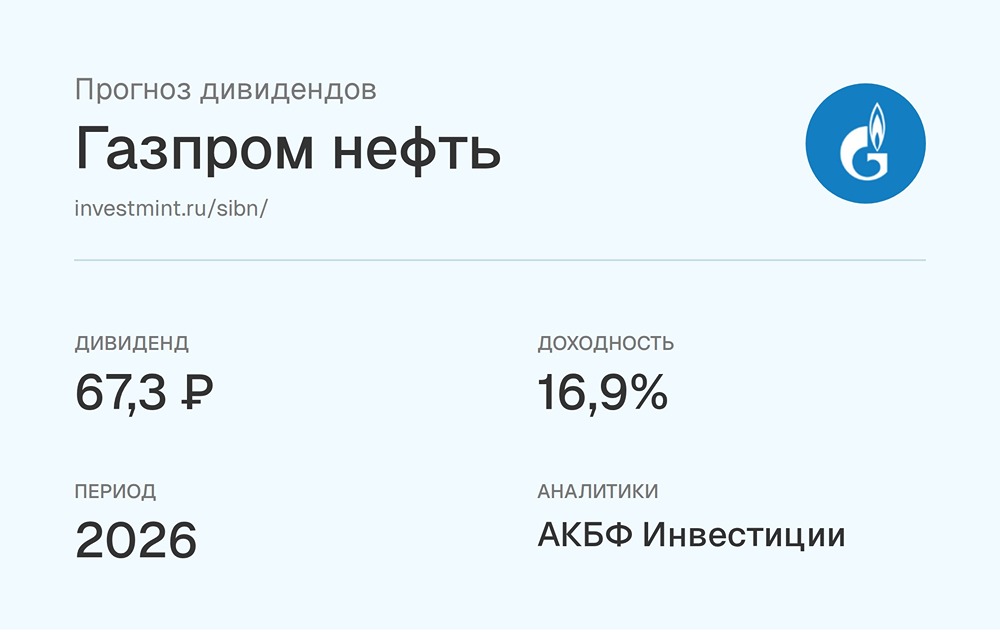

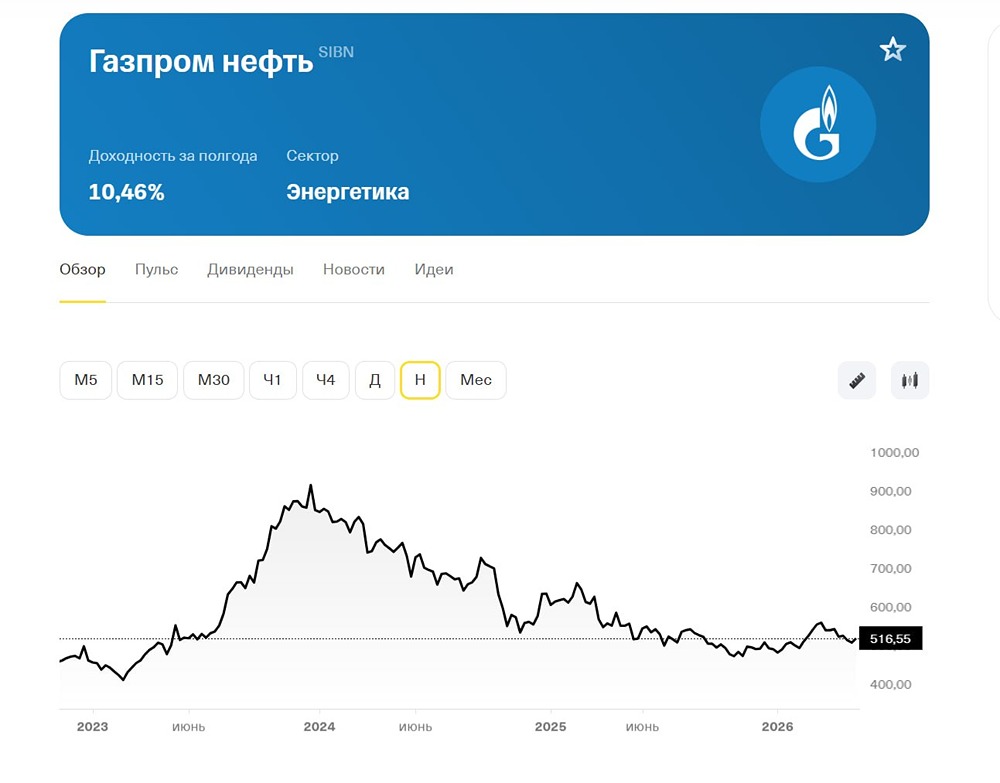

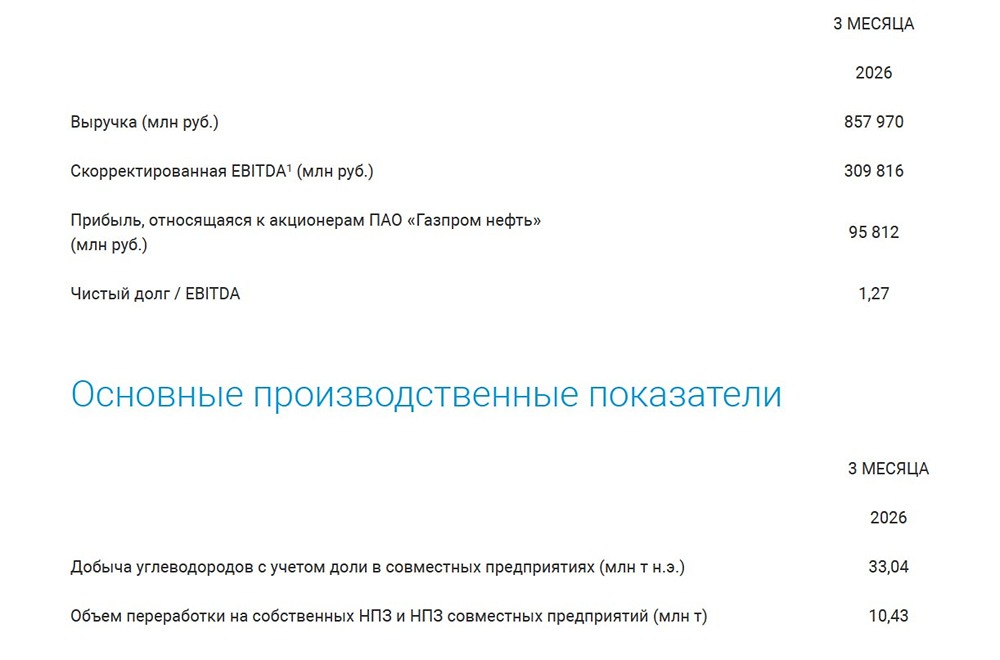

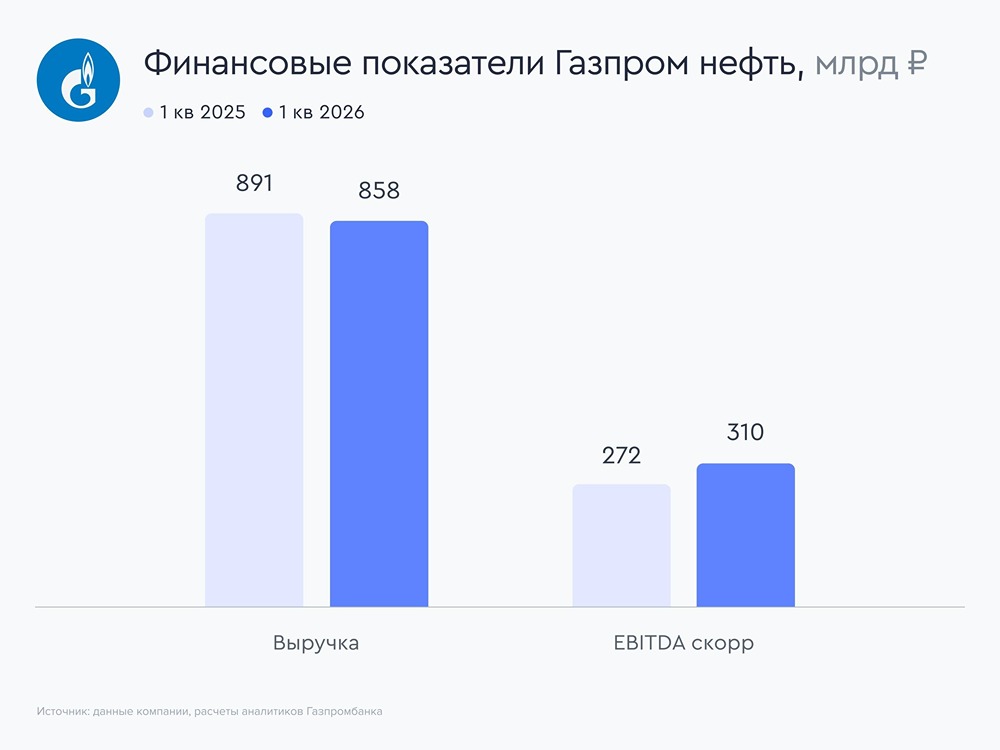

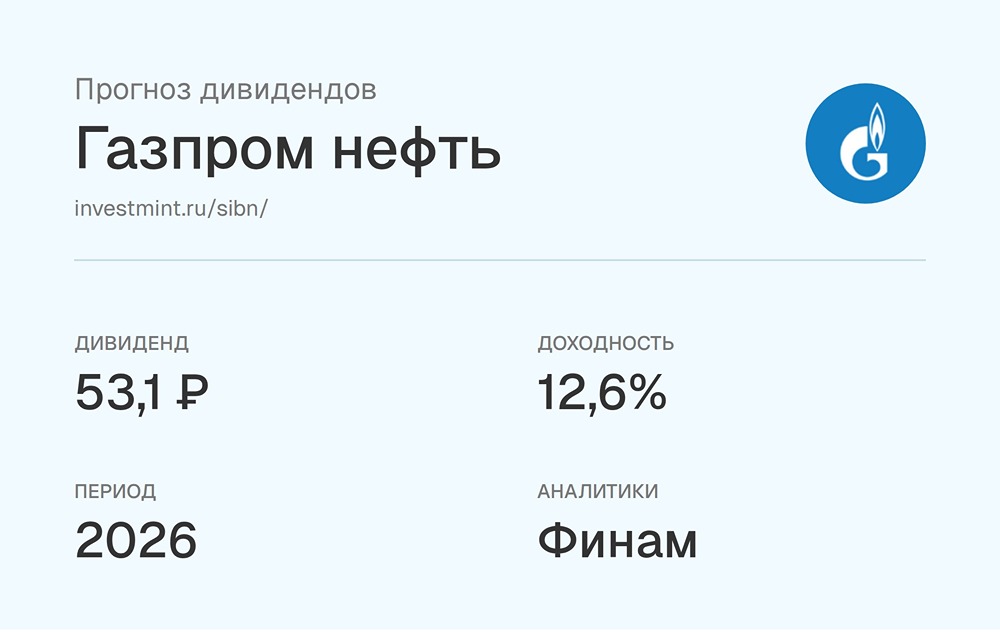

Газпром нефть — вертикально интегрированная компания, занимающаяся всей цепочкой производства от разведки и разработки месторождений до переработки нефти и газа, производства и реализации нефтепродуктов Сектор: Энергетика Отрасль: Нефтяная промышленность Цена: 551₽ Тикер: #SIBN 🔹 Финансовые показатели: Выручка: • 2021: 3068,4 млрд₽ • 2022: 3412,1 млрд₽ • 2023: 3520 млрд₽ • 2024: 4099,7 млрд₽ • 2025 (1КВ): 890,9 млрд₽ Средние темпы роста выручки: 9% Чистая прибыль: • 2020: 117,7 млрд₽ • 2021: 503,4 млрд₽ • 2022: 751,5 млрд₽ • 2023: 641,1 млрд₽ • 2024: 479,5 млрд₽ • 2025 (1КВ): 92,6 млрд₽ Средние темпы роста прибыли: 14,2% 🔹 Мультипликаторы: • EPS (прибыль на акцию) за 10 лет: 277% Средний темп роста EPS: 14,2% • P/E (цена/прибыль): 6,28 (хуже среднего по индустрии 5,41) • P/S (цена/выручка): 0,65 (хуже среднего по индустрии 0,64) • P/B (цена/балансовая стоимость): 0,83 (хуже среднего по индустрии 0,67) • Долг/капитал: 0,3 (лучше среднего по индустрии 0,73) • ROE (рентабельность собственного капитала): 13,2% (хуже среднего по индустрии 14,5%) • PEG (цена/прибыль на акцию, скорректированная на темп роста): 0,45 (компания недооценена) • Цена по ROE: 599₽ • Модель DCF (дисконтированных денежных потоков): 754₽ 🔹 Вывод: Компания переоценена, согласно мультипликаторам и финансовым показателям. 🔹 Прогнозы: Скоро компания представит результаты за второй квартал. Ожидаю слабых цифр. На ситуацию влияют падение цен на нефть, укрепление рубля на 21% с начала года и снижение выплат по демпферу. Силуанов заявил, что объем выплат нефтяникам в 2025 году составит около 2,6 трлн руб., что на 1,4 трлн руб. меньше запланированного. Причина — снижение цен и доходов. 🔹 Дивиденды: Газпром нефть привлекательна благодаря неплохим дивидендам. Однако, учитывая текущие факторы, ожидаю скромные дивиденды по итогам года. За первое полугодие дивиденды составят менее 26₽ при коэффициенте 75% от прибыли. Устойчивость такой нормы выплат под вопросом. Зависимость от Газпрома остается актуальной. Риск снижения дивидендов до 50% прибыли возрастает. Этот риск усилился после сокращения дивидендов Татнефти. Положение нефтяного сектора остается сложным, но Газпром нефть оценивается дорого, что предполагает высокую норму прибыли на дивиденды. Даже при сохранении повышенного пэйаута доходность составит менее 12%. Предпочитаю ЛУКОЙЛ — компанию с высокой дивидендной доходностью, хорошей политикой и без долговой нагрузки. 🔹 Риски: • Ценовая конъюнктура • Повышение налогов • Укрепление рубля Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции