![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Почему акции Газпромнефти выглядят менее привлекательными в текущих рыночных условиях

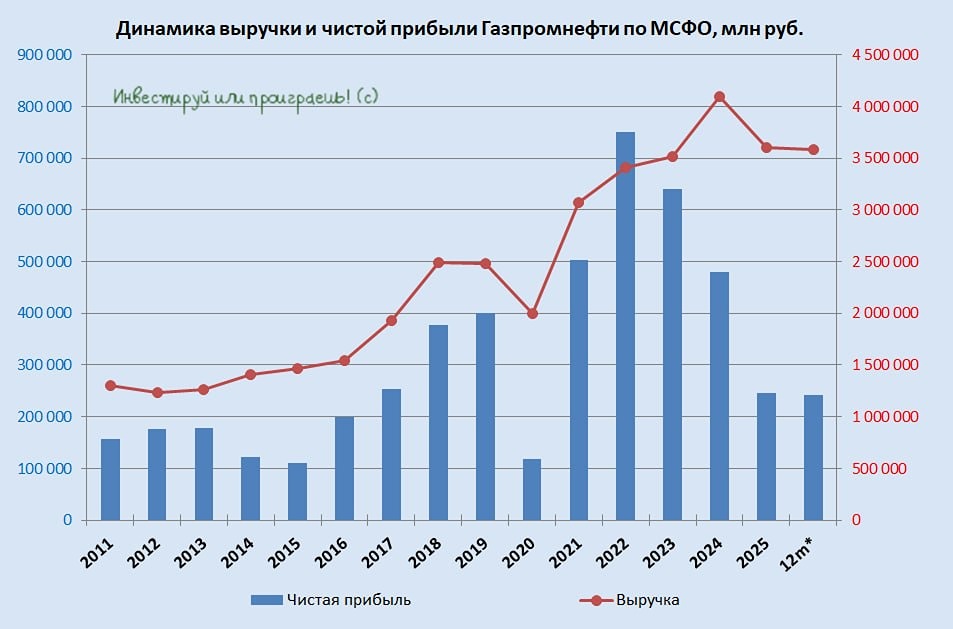

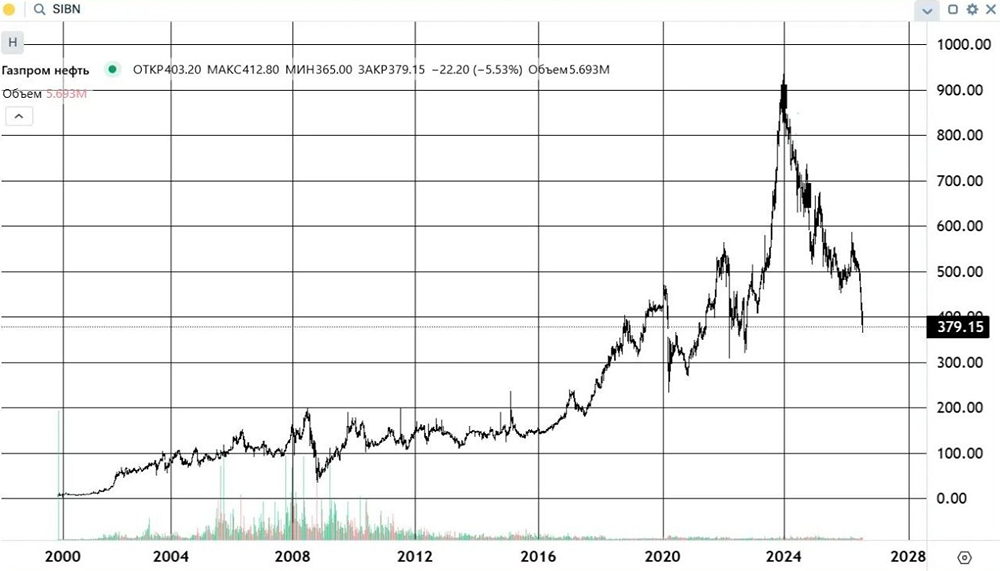

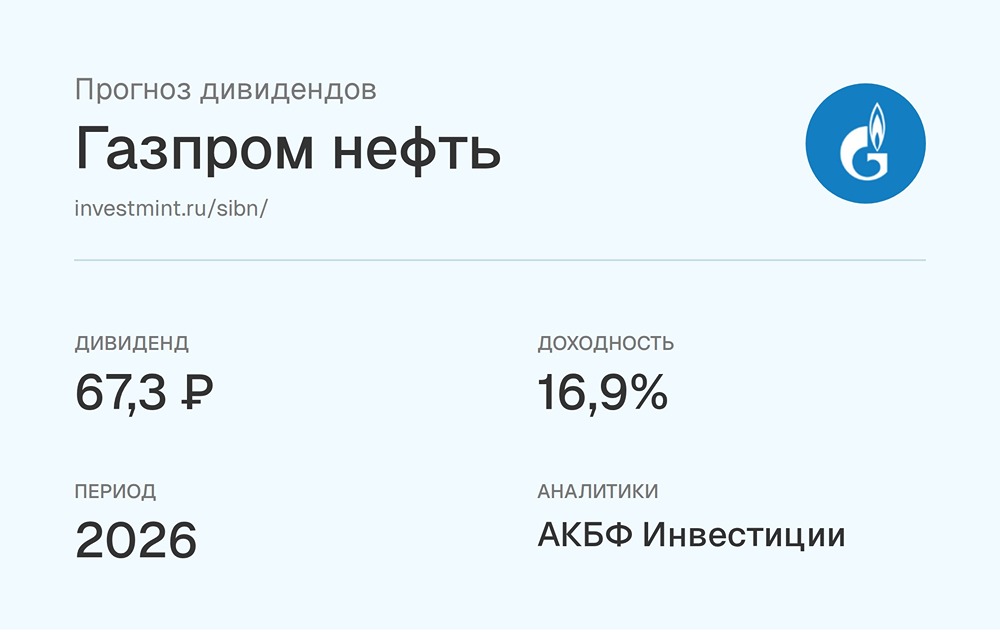

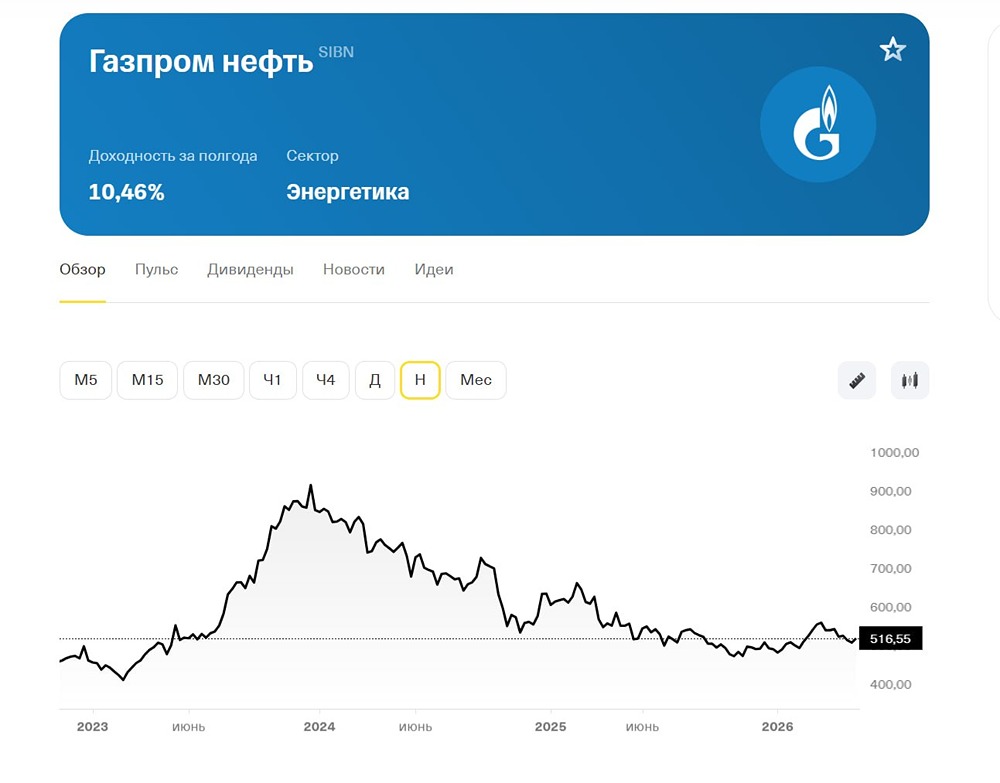

Ожидается ли рост акций Газпромнефти в среднесрочной перспективе? Под среднесрочным периодом люди понимают разные временные рамки. Если говорить о горизонте до года, то перспективы пока неясны. На прошлой неделе компания опубликовала слабый отчет за первый квартал 2025 года. Выручка упала на 9% по сравнению с прошлым годом, EBITDA снизилась на четверть, а чистая прибыль — на 42%. Операционный денежный поток сократился на треть из-за убытков от курсовых разниц, а рост капитальных вложений привел к отрицательному свободному денежному потоку. В таких условиях возникает вопрос, сможет ли компания сохранить высокие выплаты, из-за которых она долгое время торговалась дороже сектора. Нестабильность на нефтяном рынке и перспективы компании на второе полугодие вызывают сомнения. Поэтому акции «Газпромнефти» стали одной из тех, по которым после отчета за первый квартал 2025 года снизили целевую цену. Сейчас целевая цена составляет около 480 рублей за акцию на горизонте года, что немного ниже текущих котировок. Без новых драйверов для роста акции компании будет сложно расти в ближайшие 12 месяцев. Если же говорить о долгосрочной перспективе — 2-3 года и более, ситуация на рынке нефти может измениться. Снижение ключевой ставки также может повлиять на норму требуемой доходности, что создаст новые возможности для роста. Однако текущая оценка акций «Газпромнефти» не делает их самыми привлекательными в секторе нефтегаза. В наших клубных портфелях мы предпочитаем других игроков, акции которых, в отличие от «Газпромнефти», мы считаем более перспективными. Источник: Invest Assistance

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.