![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Аналитика по Газпром нефти: ухудшающиеся показатели, перспективы и риски на 2025 год

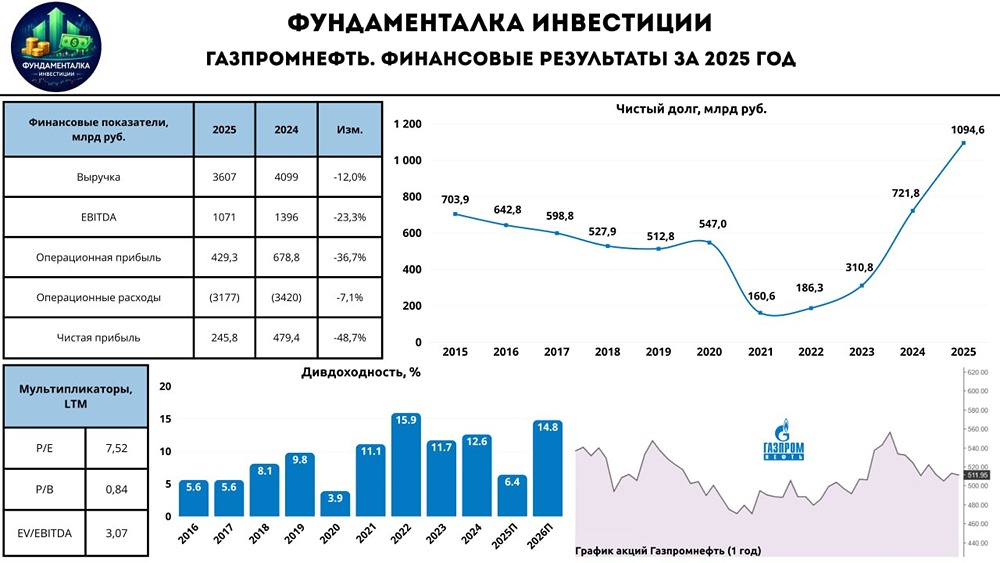

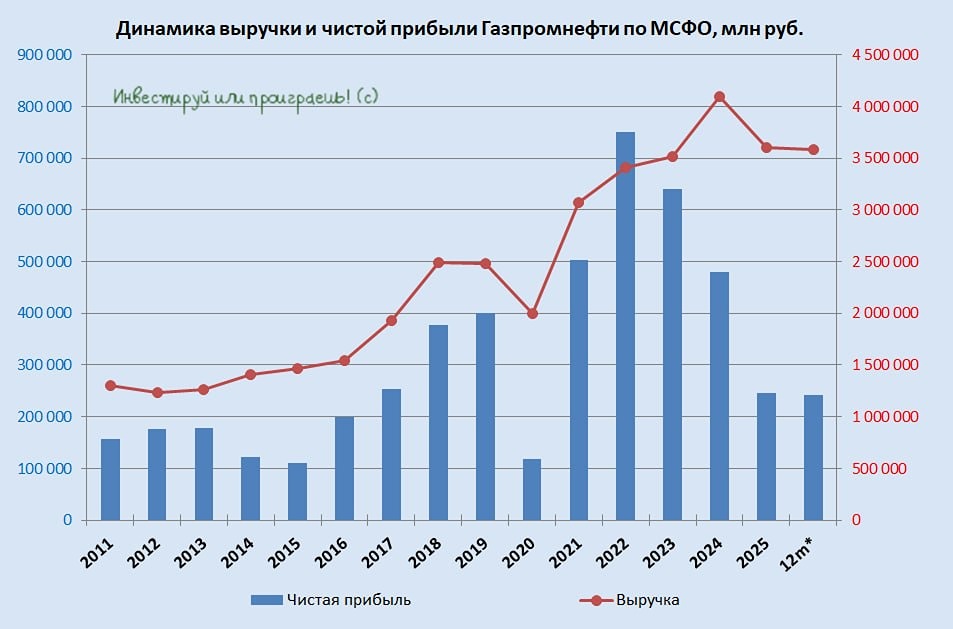

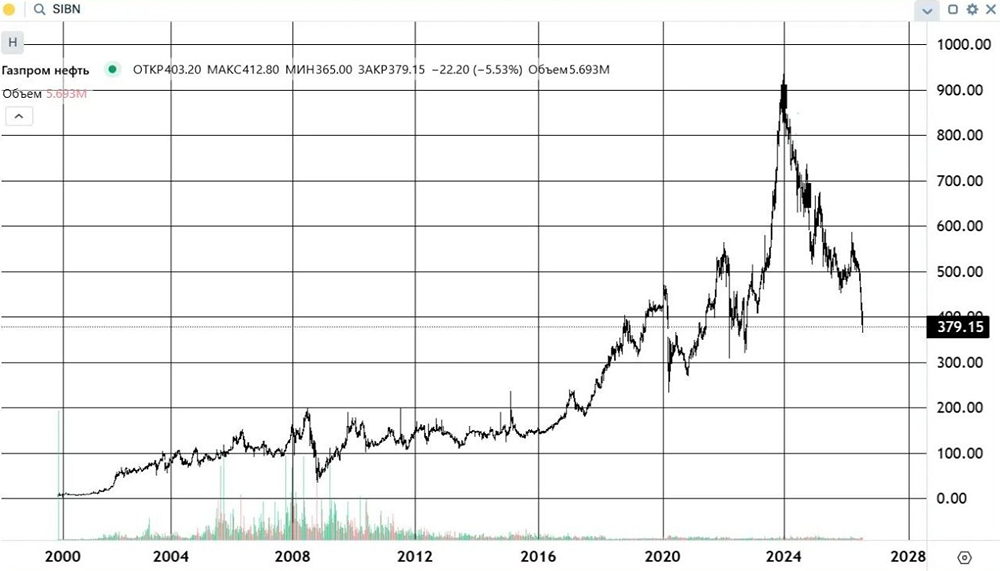

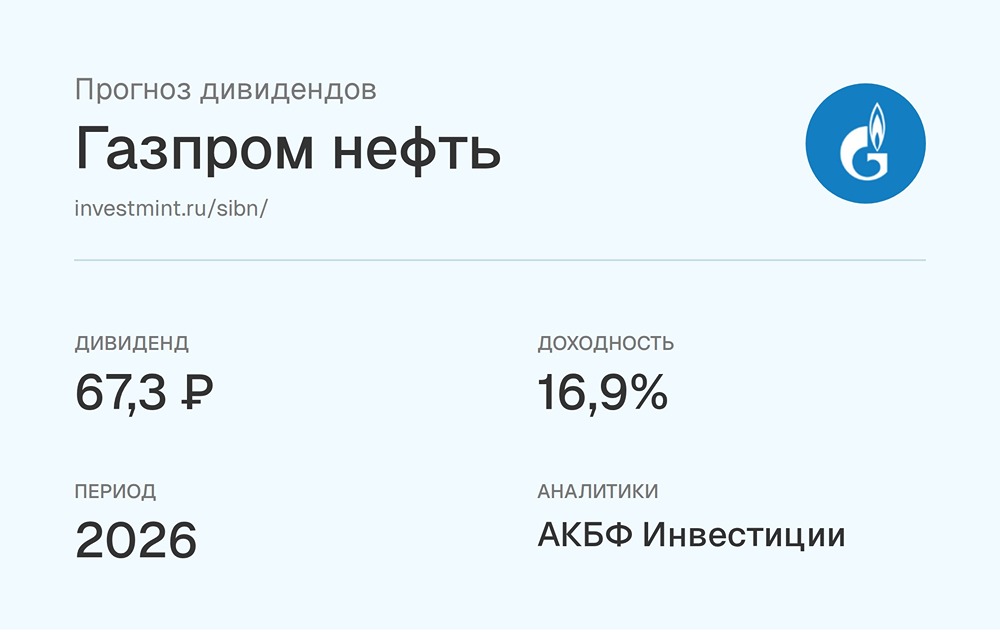

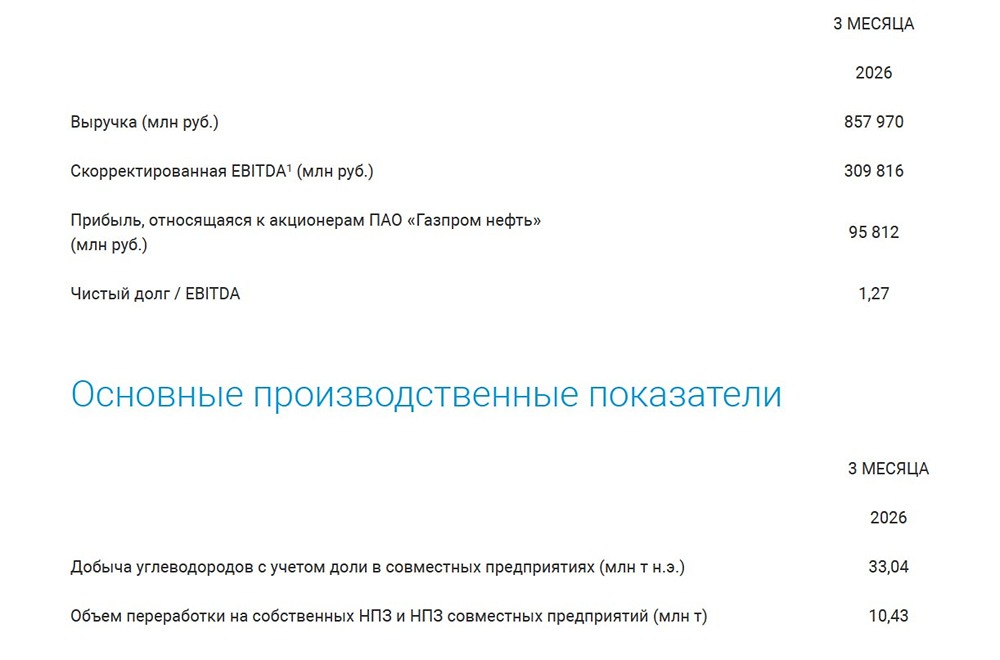

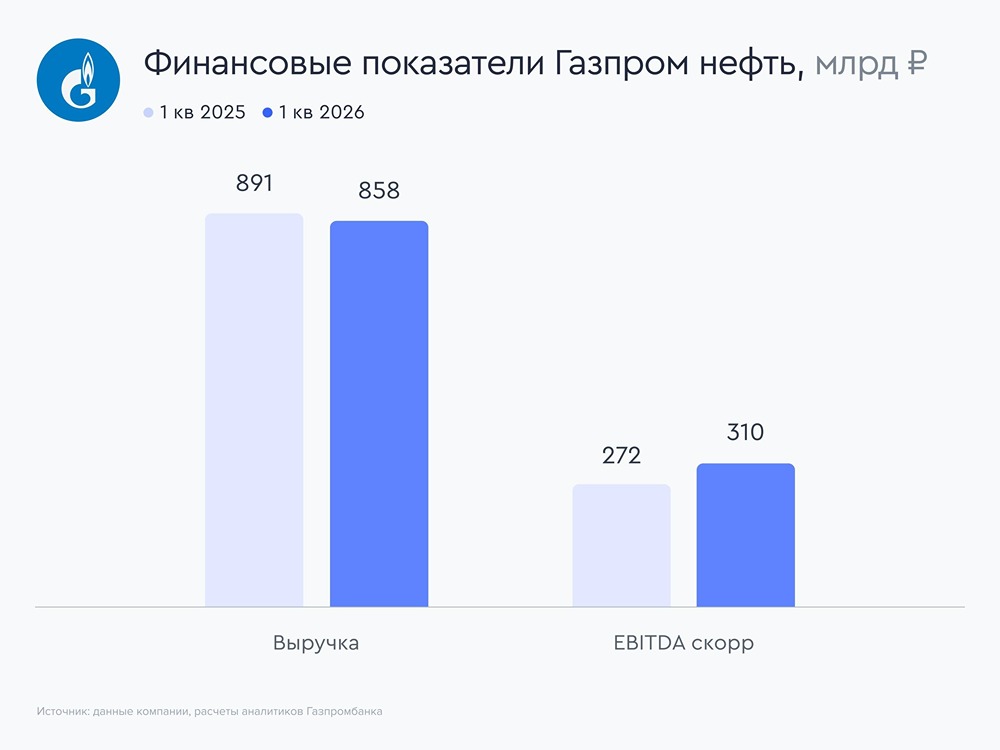

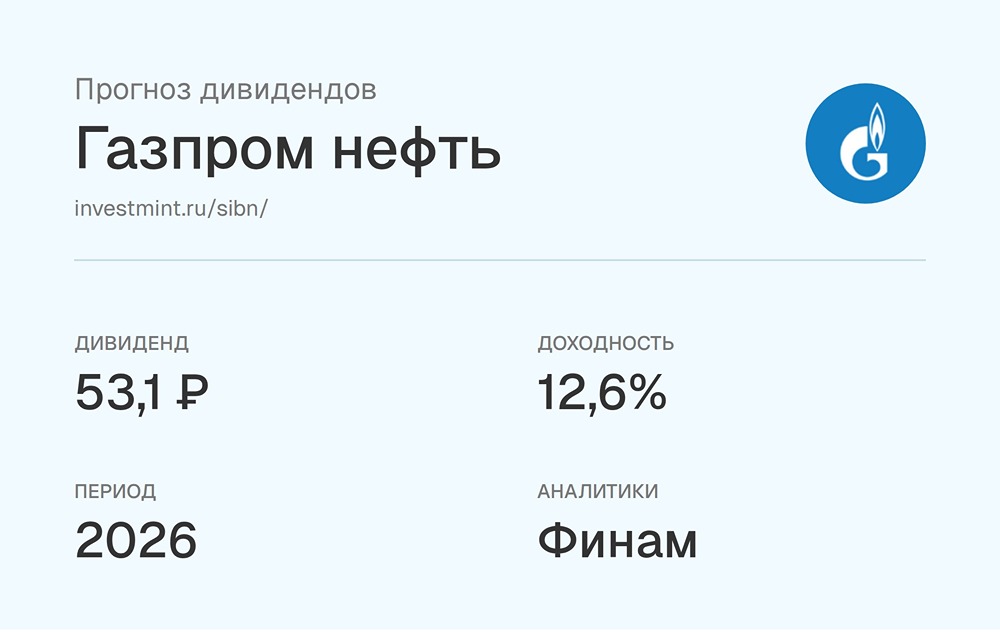

$SIBN (Газпром нефть). Мы же говорили... С прошлого обзора ситуация ухудшилась, как мы и предполагали. Новость: дивиденды за второе полугодие 2024 года составят 27,2 рубля на акцию. За весь 2024 год выплата достигнет 79,17 рубля на акцию, что составляет 15,4% от текущей стоимости. Доплата даёт доходность 5,3%. Однако в 2025 году мы не ожидаем такой же доходности. Анализ отчёта МСФО за первый квартал 2025 года: Выручка от продажи нефти, газа и нефтепродуктов снизилась на 9% по сравнению с прошлым годом. И дело не только в санкциях SDN. Основная причина — слабые цены. Мы предупреждали, что санкции приведут к снижению маржинальности, так как подсанкционную нефть будет дороже транспортировать, а покупать её — дешевле. Этот эффект мы ожидаем во втором квартале и далее. Компания старается контролировать операционные расходы, но рост налогов сводит на нет экономию на себестоимости. При падении выручки это негативно сказывается на прибыльности операций. Операционная прибыль снизилась на 43,7% по сравнению с прошлым годом и составила 112,7 миллиарда рублей. Чистая прибыль квартала — 99,3 миллиарда рублей (-40% по сравнению с прошлым годом). Укрепление рубля привело к убытку в 40 миллиардов рублей, что снизило совокупный доход за квартал до 59,3 миллиарда рублей (-64,9% по сравнению с прошлым годом). Прогноз на второй квартал: цена на нефть может упасть до 4400 рублей за баррель, что на 25% ниже, чем в первом квартале. Вопрос к вам: как это повлияет на выручку и прибыль компании? Учитывая текущие проблемы, мы ожидаем прибыль за 2025 год ниже 500 миллиардов рублей. Для улучшения ситуации во втором полугодии необходимо: - Ослабление рубля. - Рост цен на нефть. - Решение вопросов с поставками нефти под SDN. Звучит как фантастика. Моё мнение: я не держу акции Газпром нефти и не планирую их покупать. EV/EBITDA 2,4 не привлекает меня, так как форвардная EBITDA может снижаться. Даже в лучшем случае дивиденды вряд ли превысят 60 рублей на акцию. Сектор находится под давлением внешних факторов, на которые ни одна компания не может повлиять. Желаем Газпром нефти удачи и вернёмся к обсуждению, когда ситуация стабилизируется. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/+--KXQdGt7k0yNWMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!