![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

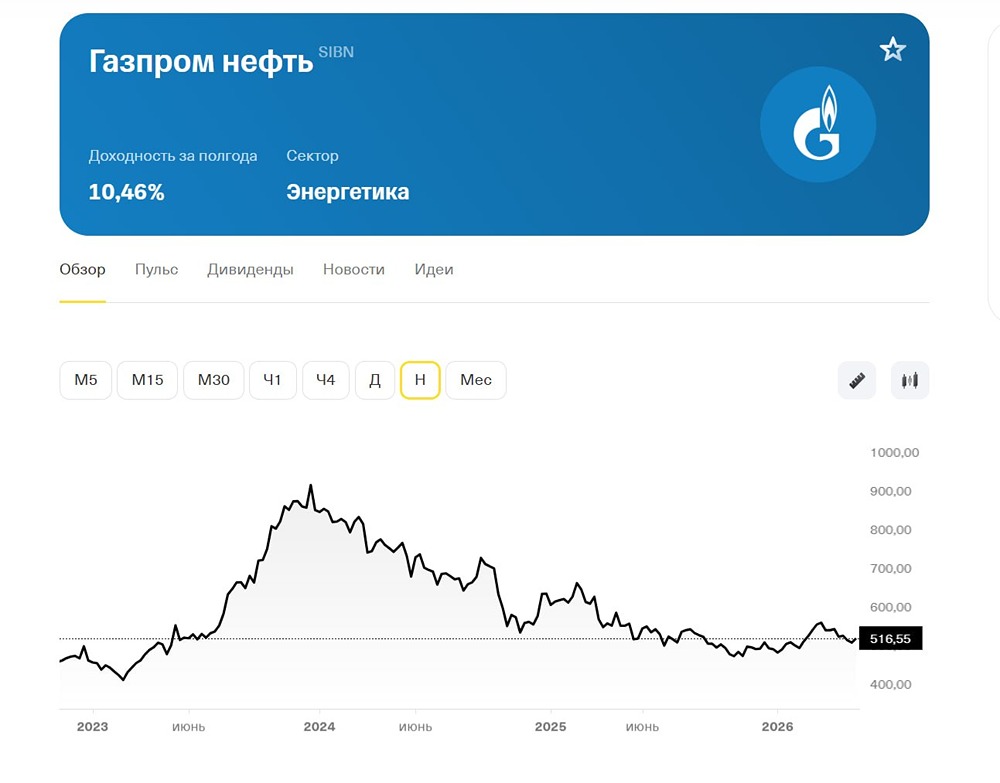

Почему покупка акций «Газпром нефти» в мае 2025 года может быть рискованной?

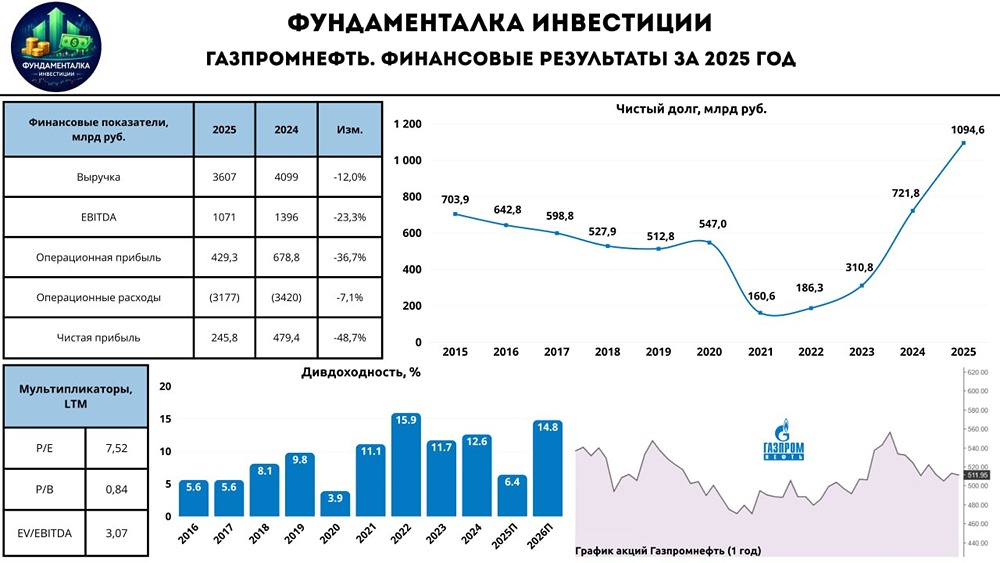

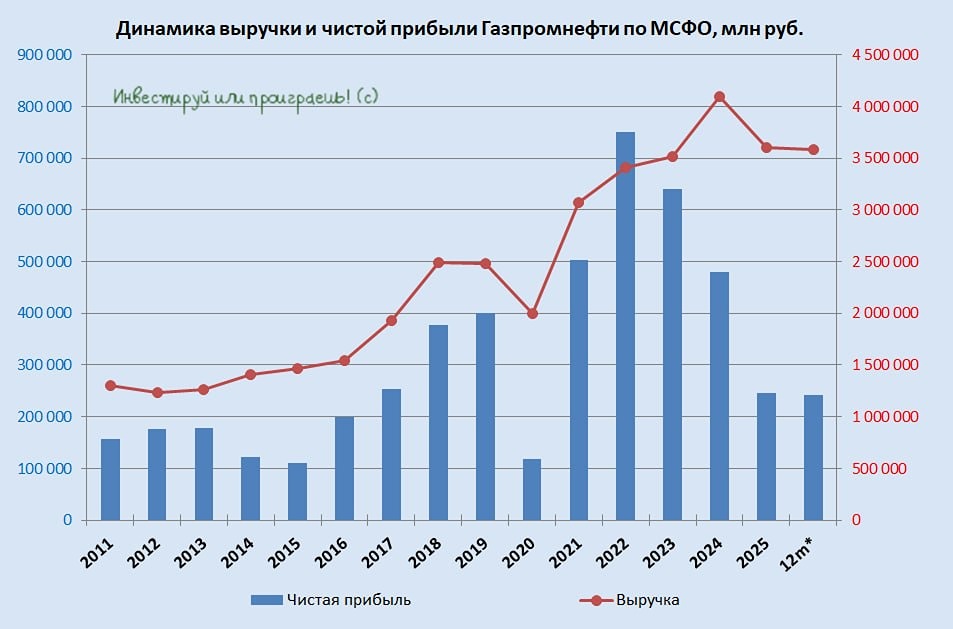

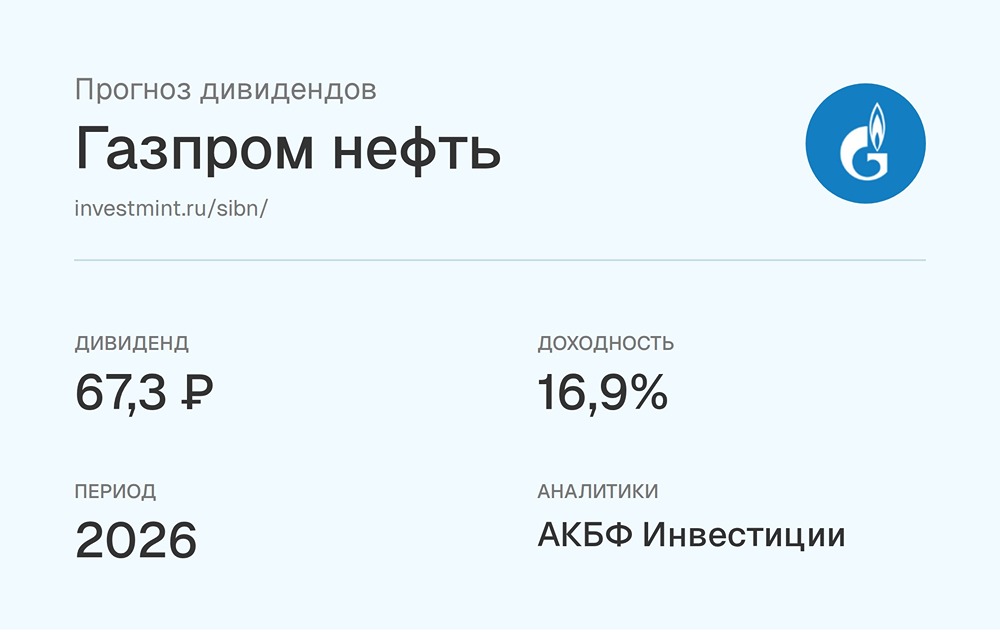

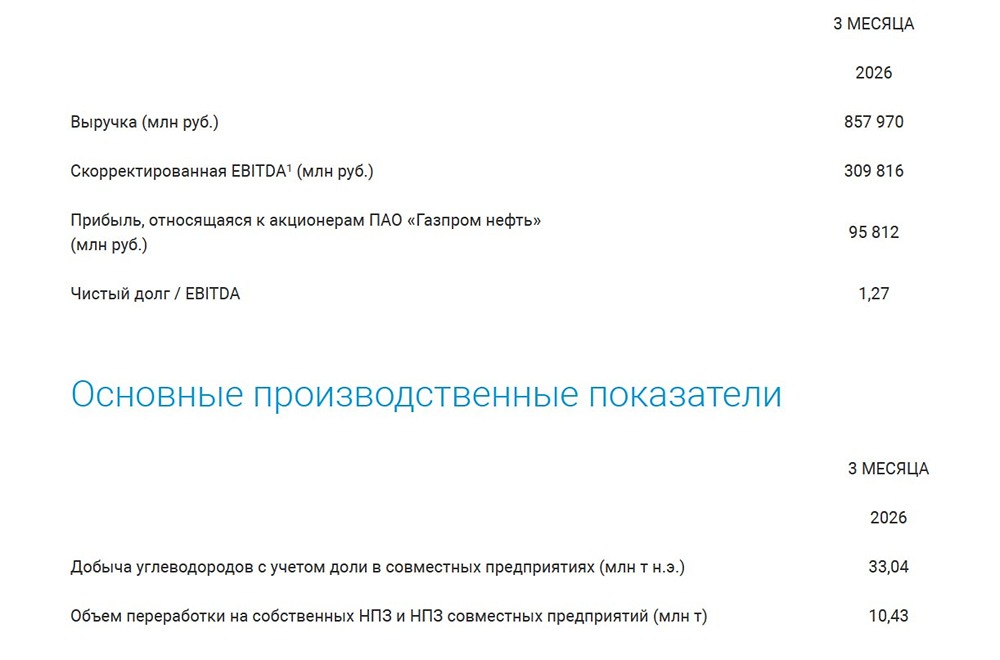

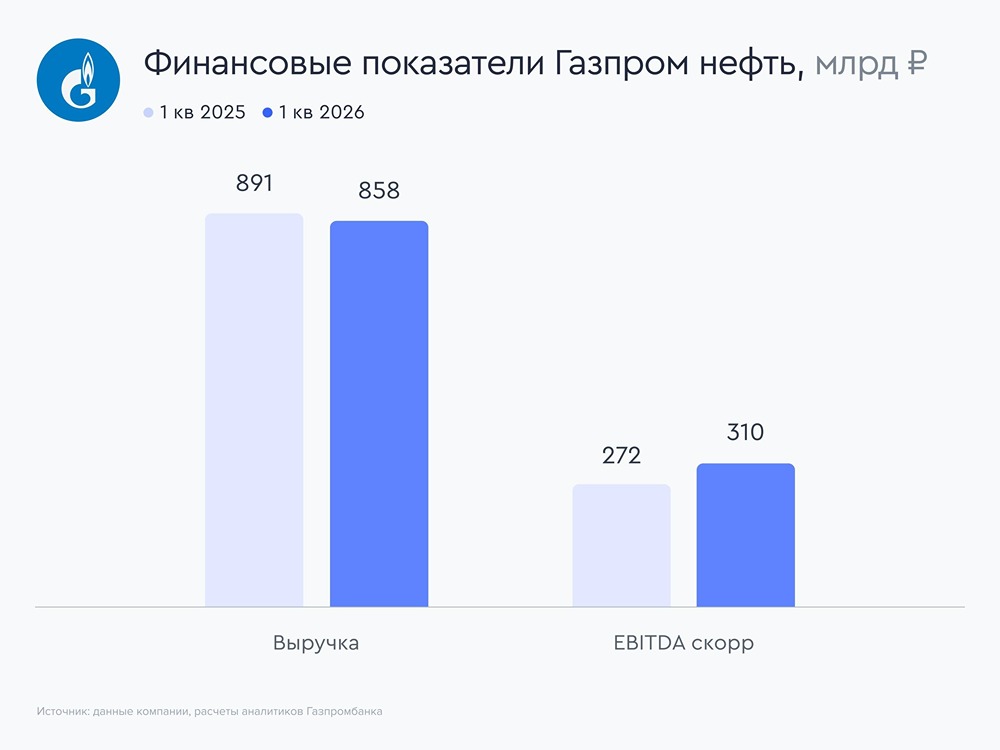

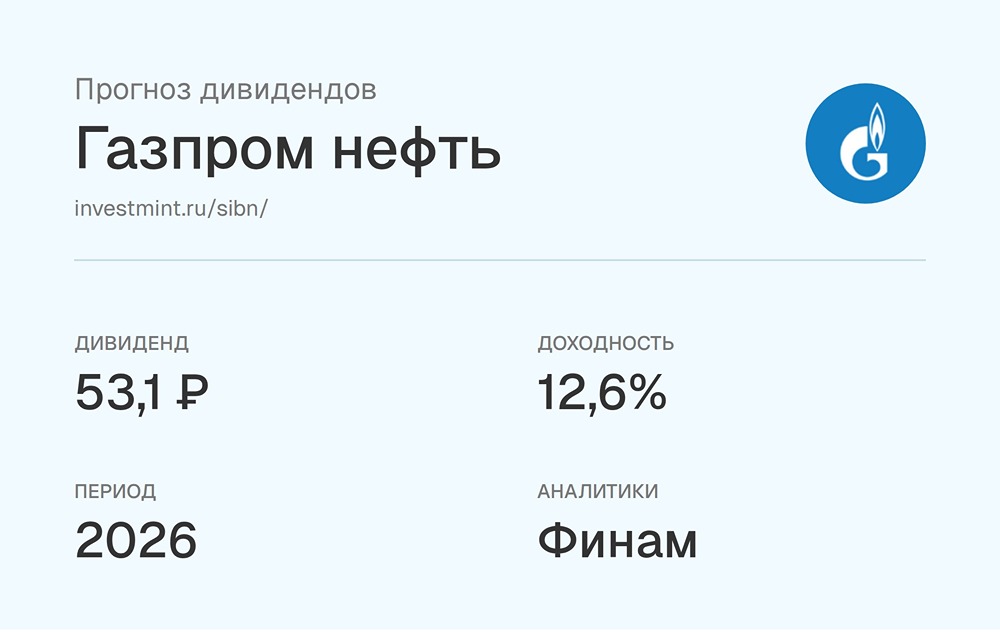

За 2023г компания выплатила дивидендами 485,6 млрд рублей при чистой прибыли 641,1 млрд (76% от ЧП). В 2024г заработала 479,5 млрд рублей и на дивиденды уже потратили 246,4 млрд рублей по итогам 1-ого полугодия 2024г. За 2-ое полугодие 2024г могут ничего не выплатить (в случае 50% от ЧП) или докинут 113,22 млрд рублей = 23,86р на акцию (в случае 75% от ЧП). ‼️ 11,7% дивдоходности (если повезет) при P/E = 5,5 и санкциями. Выглядит не особо надежно. Но главный риск заключается в возврате к норме выплаты 50% от ЧП, тогда дивдоходность переставится до 10% и коррекция акций не за горами. А риск снижения нормы выплаты вполне реален: чистый долг уже вырос более чем в 2 раза за один лишь год, а FCF при растущем КАПЕКСЕ может не хватить. Добавьте к этому еще проблемы всего сектора. ‼️ А рядом сидит ⛽️ Лукойл, где риска снижения нормы выплат нет, дивдоходность = 15,9% с P/E = 5,4 и кубышкой в 1,52 трлн рублей. Даже, если Газпромнефть сохранит повышенную выплату 75% от чистой прибыли, то Лукойл платит больше, оценивается чуть дешевле и имеет долгов в разы меньше. Учитывая текущие цены на рынке я выбираю держать Лукойл, но серьезно докупаться желания нет. Источник: https://t.me/+KVzYOejNk4ZkYWU0

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

M O N D [I A](https://mondiara.com/communities?open=community-8&pinned=community-1) R A - российская бесплатная социальная сеть для трейдеров и инвесторов. веб-версия: [mondiara.com](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Более 1000 новостных и аналитических каналов по фондовому рынку ](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Мировые котировки с уникальным алгоритмом «трекер цены» ](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Встроенный мессенджер](https://mondiara.com/communities?open=community-8&pinned=community-1) мобильные версии доступны: в магазинах [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) и [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app&hl=ru&pli=1)