![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Обзор по компании Газпром нефть #SIBN

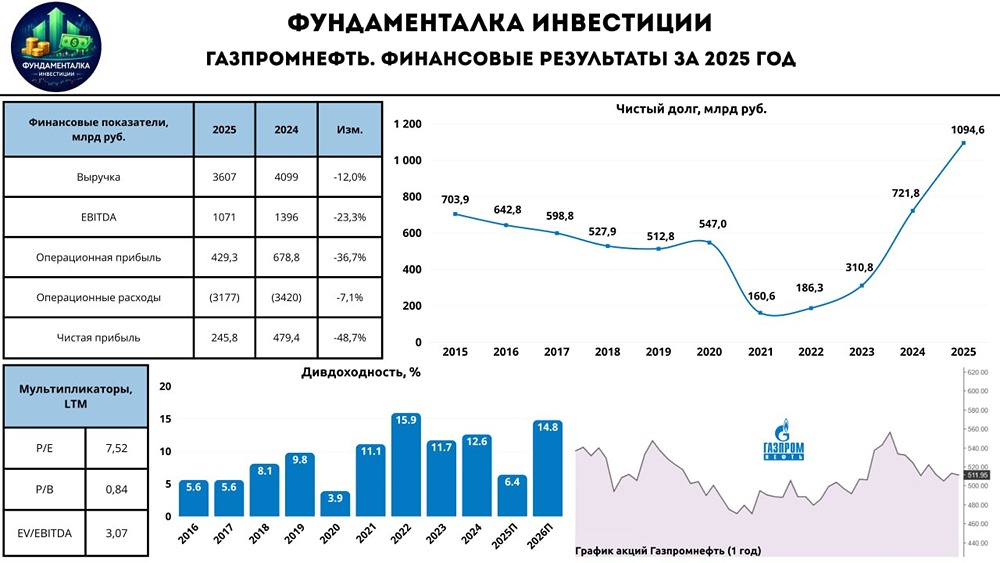

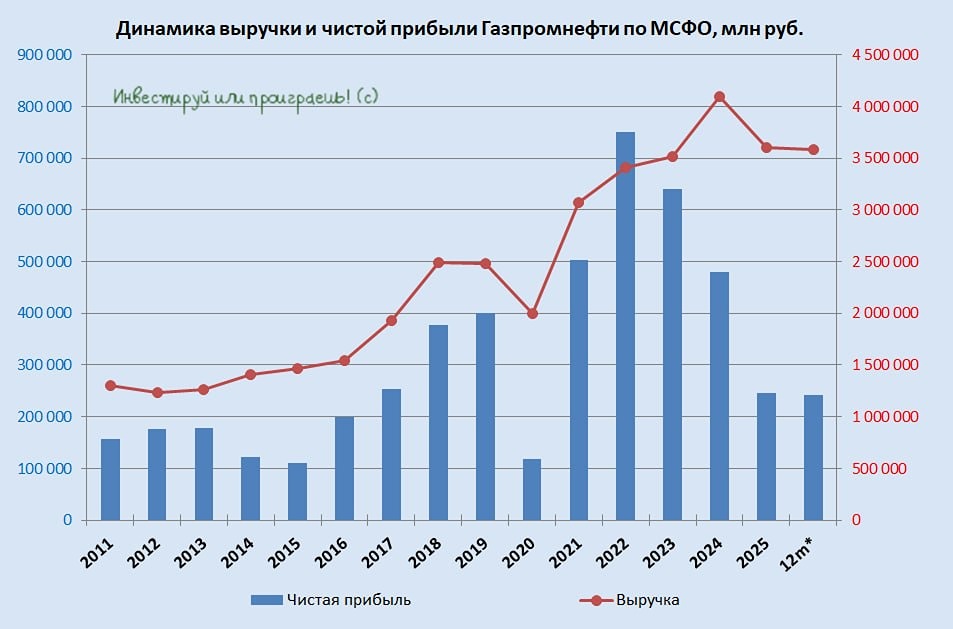

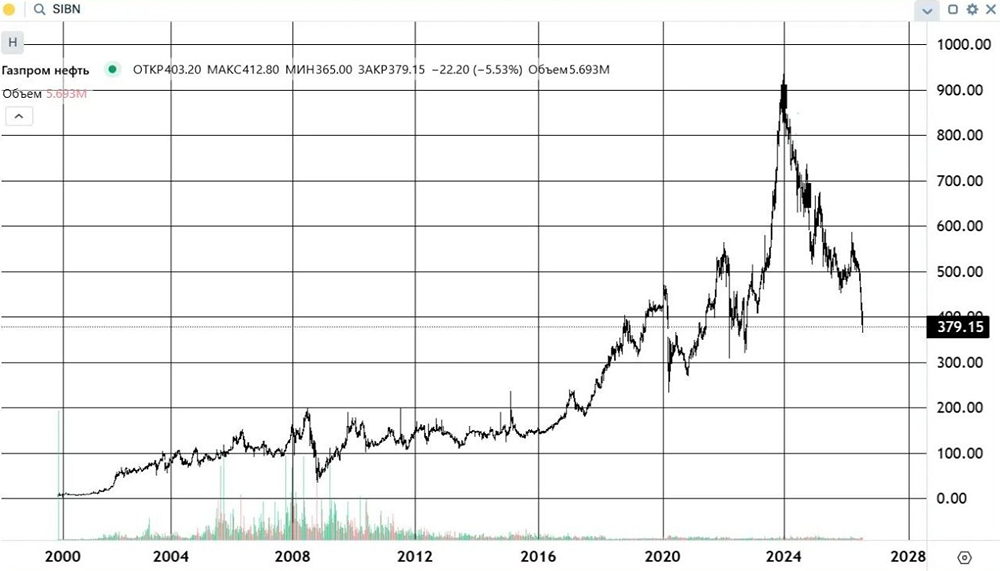

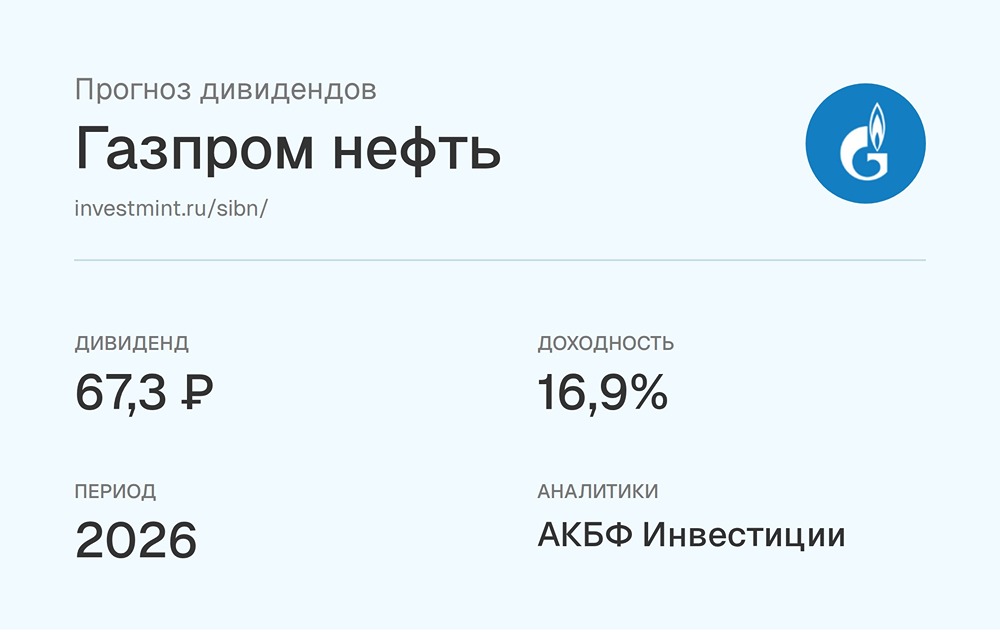

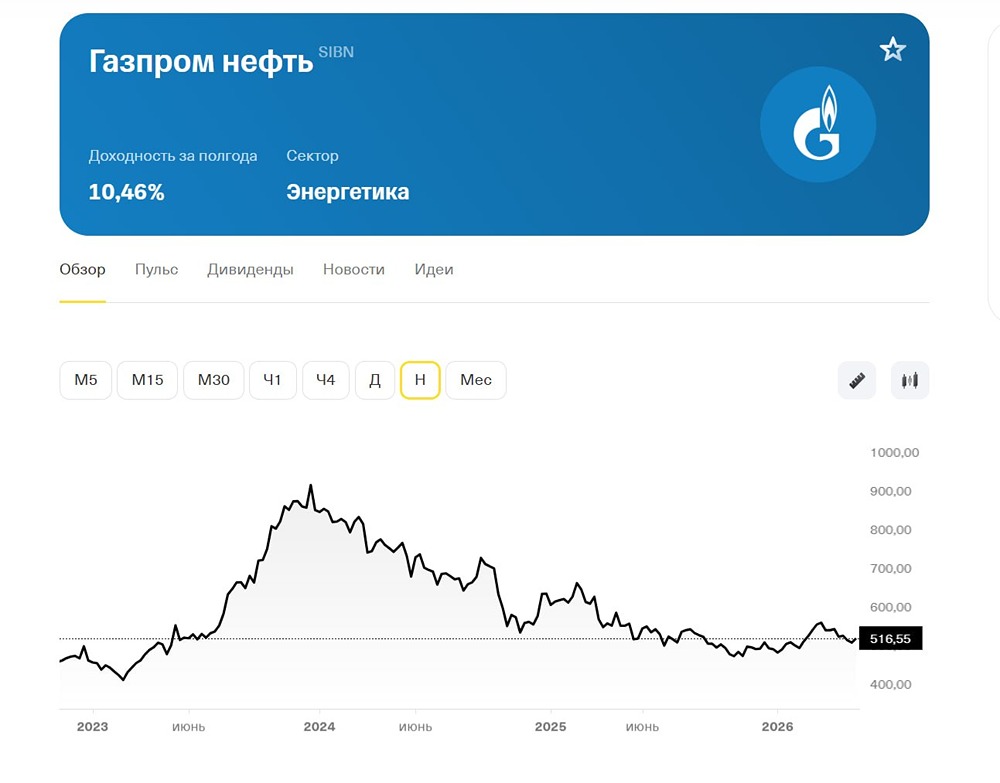

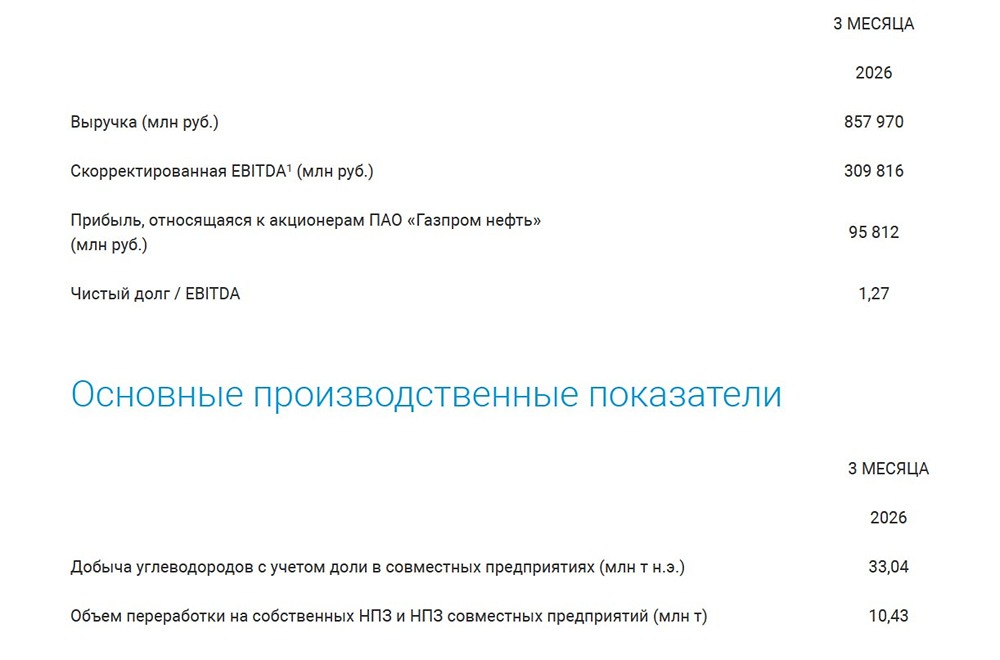

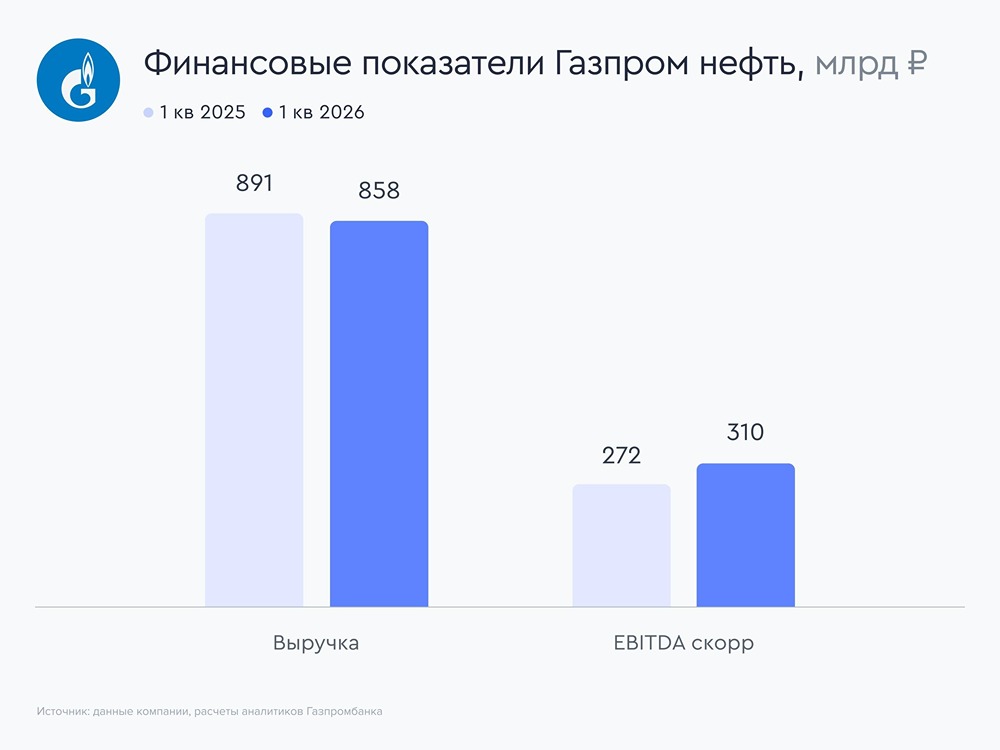

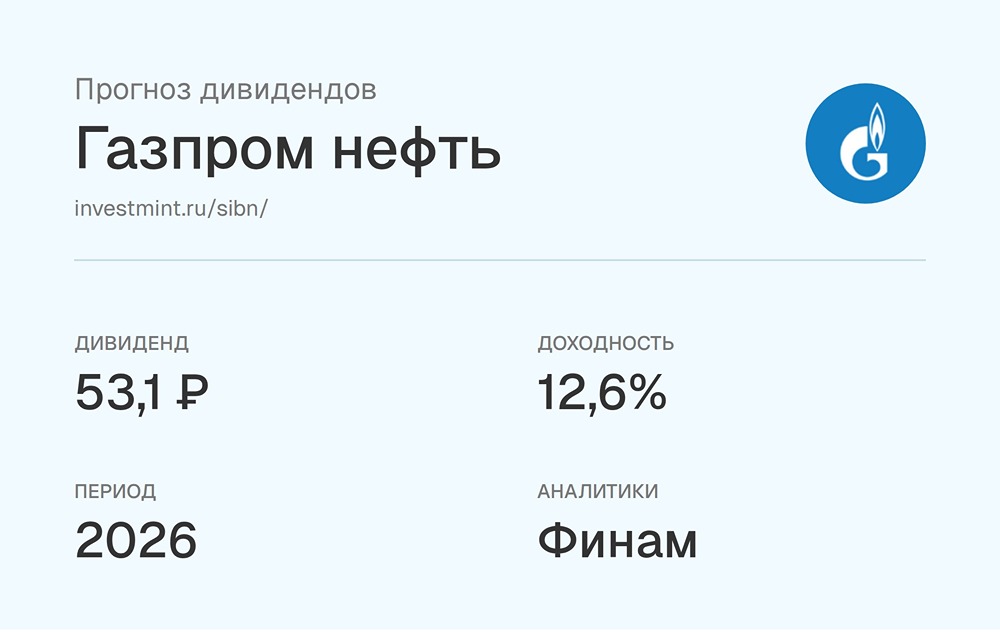

Последний обзор по Газпром Нефти делал 25 февраля, тогда акции стоили 656 р., и я ожидал что-то типа вялого боковика-роста. И вялый боковик по сути и был все это время до 25 марта, а потом приплыл черный лебедь Трамп, который обвалил нефть и все рынки своими пошлинами, и всё пошло не по плану, акции упали. Сейчас Газпром Нефть торгуется по 540, а в рамках дня вообще была по 510. Давайте посмотрим, чего можно ждать дальше. ℹ️ По сравнению с прошлым обзором акции Газпром Нефти стали дешевле. Сейчас акции по метрикам дешевле на 15-20%, чем обычно за 10 лет. 🗞 Новостной фон ▪️Доля добычи углеводородов «Газпром нефти» в Арктике достигла 50% ▪️«Газпром нефть» может в 2025 году установить новый рекорд переработки нефти — компания ▪️«Газпром нефть» создала первый в отрасли российский полимер для увеличения нефтеотдачи 💰 Финансовое здоровье ▪️Собственный капитал по итогу 2024 года вырос на 6% ▪️Чистый долг по итогу 2024 года вырос на 78% до 957B р. ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — 0.69. Уровень долга несмотря на его рост низкий, малозначительный, но выше, чем в предыдущие 3 года. ℹ️ Финансовое здоровье хорошие, долги низкие, СК растёт. 💰 Выручка, прибыль ▪️Выручка по итогу 2024 года выросла на 16%, что выше, чем в 2023 году, когда рост был на 3%. ▪️Прибыль упала на 21% в 2024 году и это второй год падения прибыли. ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) упал на 21% по итогу 2024 года, когда в 2023 году FCF вырос на 72%. 🔮 Будущее, оценки ▪️ Свежих прогнозов нет. Два старых, таргеты: от 823 до 910. 🤵♂️ Основные акционеры 95,7% — ПАО Газпром 0,5% — ООО ГПН-Финанс 🆚 Сравнение с конкурентами Входит в 5-ку по капитализации в своей отрасли. По метрикам стоит немного дороже сектора. По метрикам рентабельности в среднем по сектору. По уровню долговой нагрузки чуть хуже сектора. По дивидендам — в среднем по сектору. В моем топе лучших компаний сектора Газпромнефть заняла треть место (https://t.me/ShumilovPavel/5712?single). 🤑 Дивиденды Последние 2 года платят 10-11% годовых. Финансовое здоровье позволяет и дальше платить дивиденды без особых проблем. 📈 Технический анализ Индикаторы говорят, что цена в поиске дна. 510 — ближайший уровень поддержки, который не пробили сегодня. Можем до туда еще спустится. От туда ожидаю отскока и роста к 580. А вот там дальше — большой вопрос. Либо меняется тренд на растущий, либо уходим еще ниже. 🧠 Выводы После падения котировок, акции стали немножко недооценены до справедливых, процентов на 15-20. 2024 год был слабым, падение прибыли, падение темпов роста собственного капитала. Ситуация с падением стоимости нефти из-за тарифов Трампа позитива не добавляют. Если без позиции — лучше пока что оставаться нейтральным. В секторе есть компании, которые подешевле и платят больше дивиденды. Но если надо больше 2 компаний из нефтегаза, тогда да, Газпром Нефть — неплохая, дивидендная компания. Какие движения жду от графика — прикрепил. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 👍 - согласен 👎 - не согласен 🤔 - все равно, без разницы Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ