![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

Готова ли акции Хэндерсон к росту: анализ текущих метрик и перспектив компании?

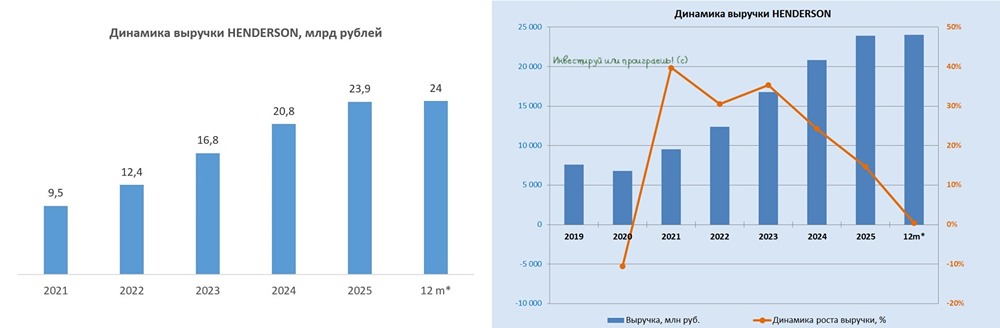

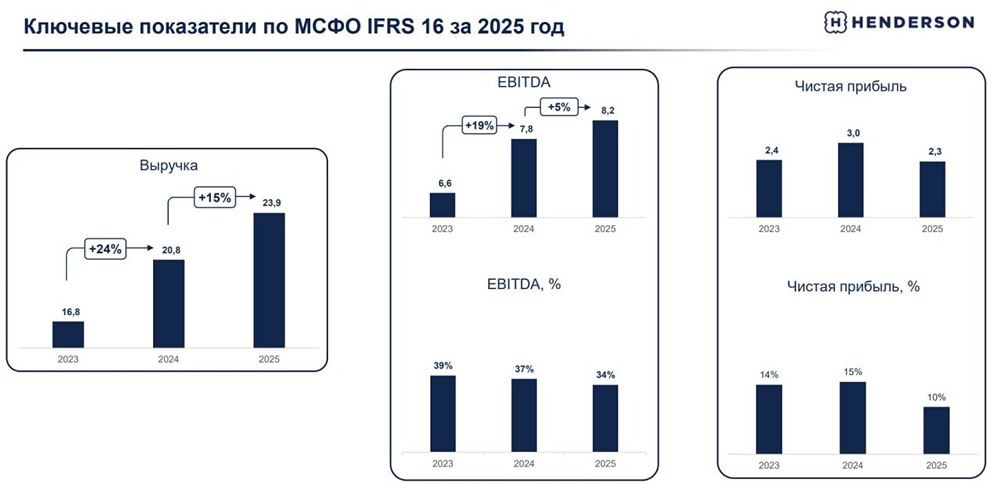

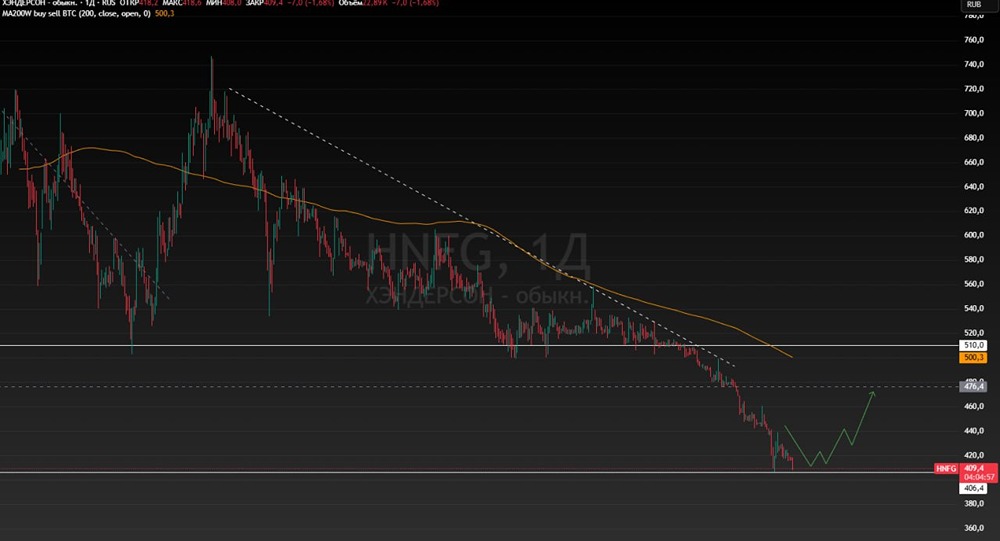

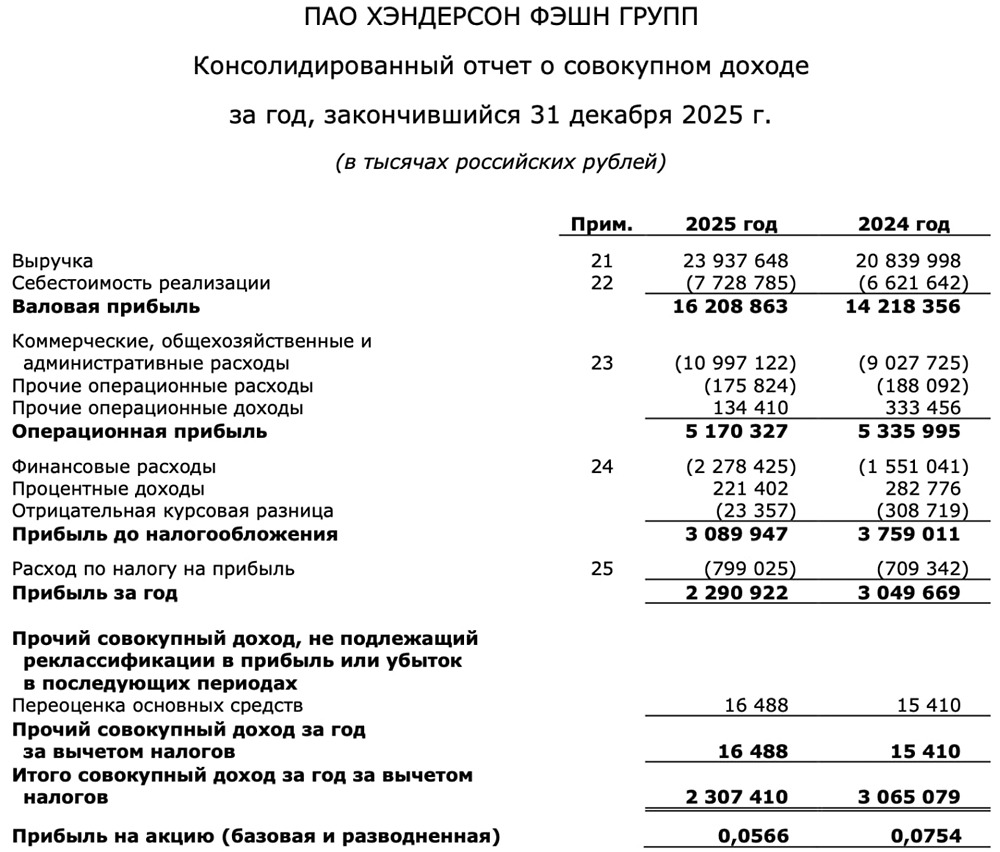

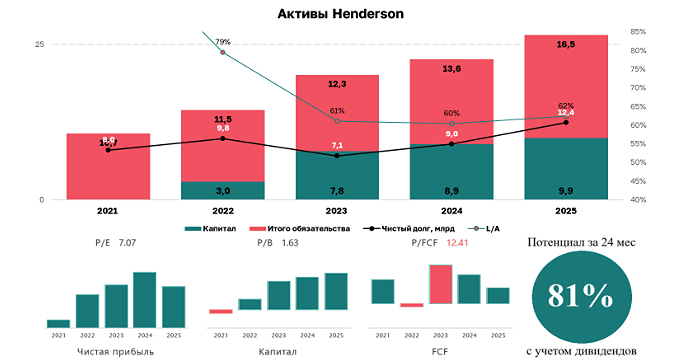

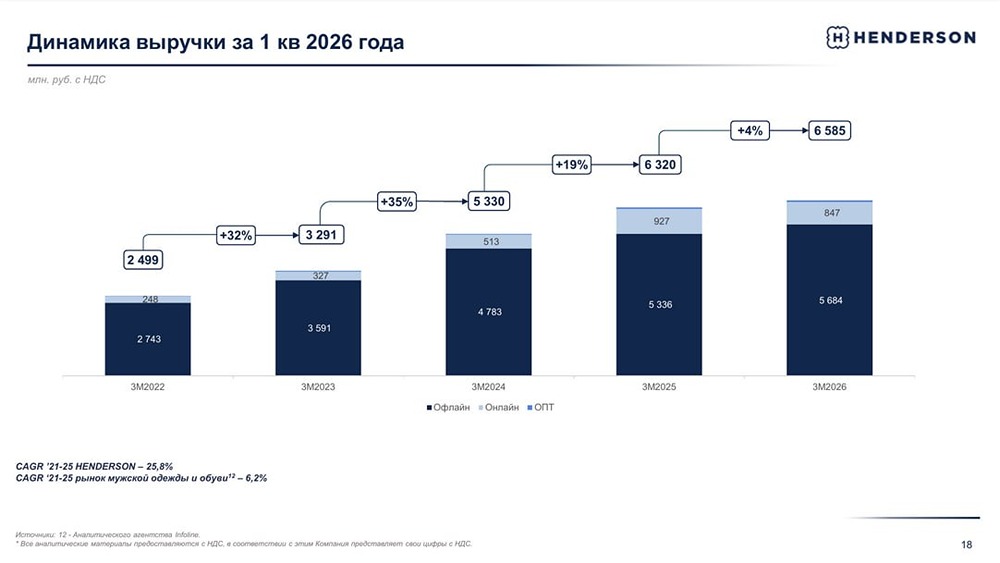

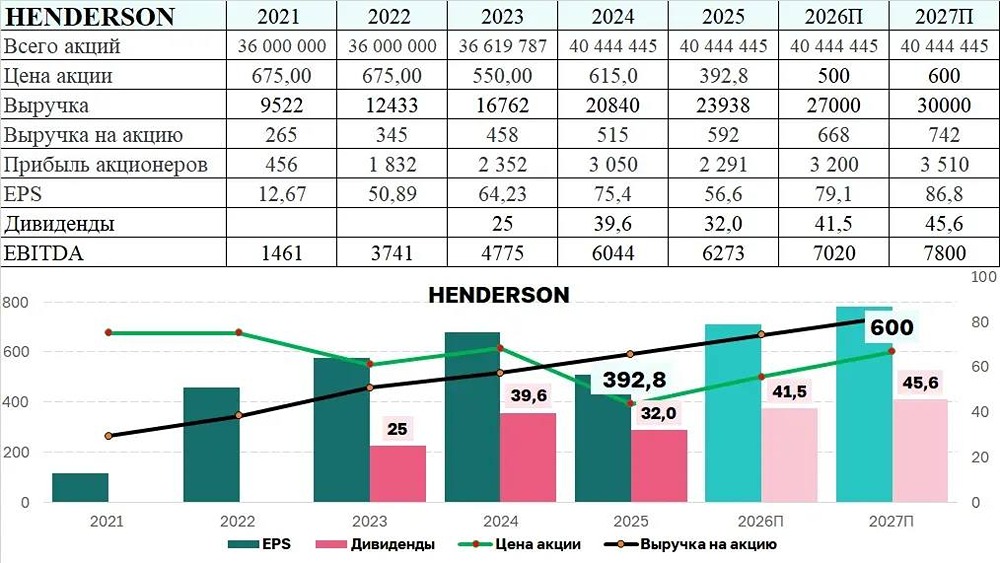

Аналитика по компании Сектор: Производство и продажа одежды, аксессуаров и предметов роскоши. Последний обзор компании Henderson я проводил 31 июля. Тогда акции стоили 554 рубля. Я ожидал, что они упадут до 490 рублей, а затем начнут расти и достигнут 526 рублей, а потом и 540 рублей. По факту акции снизились до 499 рублей, а затем выросли до 540 рублей. Прогноз практически полностью сбылся. Сейчас акции торгуются по 523 рубля. Посмотрим, что будет дальше. Основные метрики: - Капитализация: 261 млн долларов. - P/E: 8,19. - P/S: 0,94. - P/B: 2,32. - EPS: 63,81 рубля. - EBITDA: 7,9 млрд рублей. - EV/EBITDA: 4,1. По сравнению с прошлым обзором прибыль компании снизилась. По P/E Henderson оценивается дороже, чем раньше, по P/S и P/B — немного дешевле. Новостной фон: - В сентябре 2024 года Henderson продолжает демонстрировать запланированные темпы роста выручки. - За 9 месяцев 2024 года выручка компании выросла на 18,7% по сравнению с аналогичным периодом прошлого года и достигла 16,5 млрд рублей. Прирост к 9 месяцам 2023 года составил 51,1%. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 года вырос на 2%, в 2024 году — на 14%. - Чистый долг за первое полугодие 2025 года увеличился на 26%, в 2024 году — на 27%. - Net Debt / EBITDA — 1,43. Долговая нагрузка средняя, не является проблемой. Финансовое состояние компании оценивается как среднее, ближе к хорошему. Однако темпы роста заметно замедлились. Выручка и прибыль: - Выручка за первое полугодие 2025 года выросла на 8%, в 2024 году — на 24%. - Прибыль за первое полугодие 2025 года сократилась на 15%, в 2024 году она росла на 30%. Это первое снижение прибыли с 2021 года. - Свободный денежный поток за первое полугодие 2025 года упал на 40%. FCF снижается третий год подряд. Будущее и оценки: Свежих прогнозов нет. Два старых прогноза от 18 января и 11 марта предполагают цену от 810 до 824 рублей. Основные акционеры: - 78,31% — Арутюнян Р. А. - 2,5% — Мелконян Г. А. - 2,5% — Адамян А. С. - 0,8% — Мороз А. Е. Сравнение с конкурентами: У Henderson нет прямых конкурентов с листингом на бирже. В сравнении с обычной розничной торговлей Henderson — это небольшая компания по капитализации, оценённая в среднем по сектору. По метрикам рентабельности компания лучше рынка. Дивиденды: В 2024 году дивиденды составили 7,5%. В 2025 году — 5,57%, в том числе 2,3% 8 декабря. Компания не выплачивает высокие дивиденды. Технический анализ: Я ожидаю, что цена будет колебаться в диапазоне 500–540 рублей. Движение будет боковым. Это отображено на графике. Выводы: Пока нет оснований для роста или падения акций. Если ситуация не изменится, то компания будет консолидироваться. При ухудшении ситуации и ужесточении условий мы можем увидеть снижение цены ниже 500 рублей. Если процентные ставки снизятся до 10% и ниже, СВО завершится и рынок станет позитивным, мы сможем увидеть рост. До этого момента нас ждёт боковой тренд. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/henderson_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР