![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ХЭНДЕРСОН

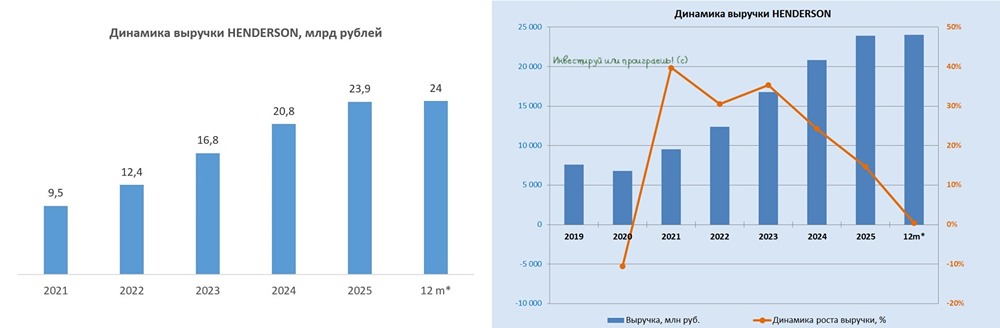

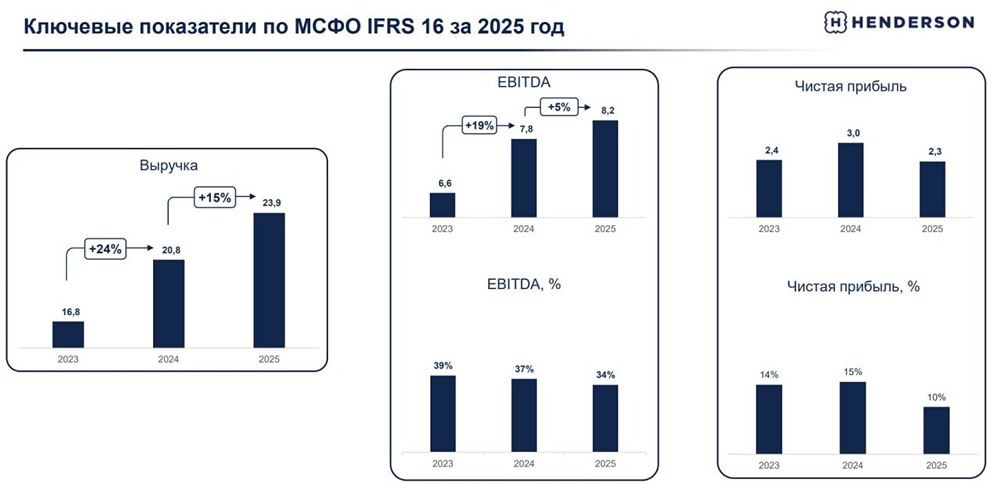

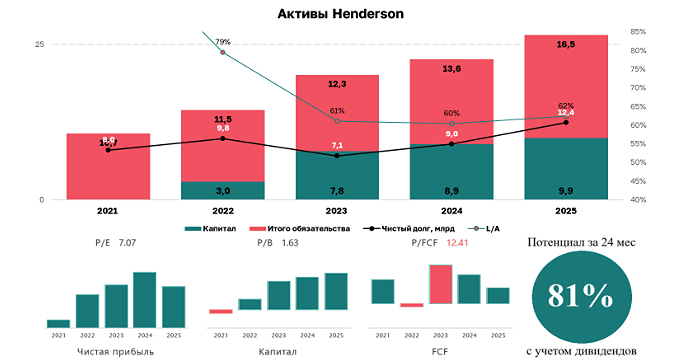

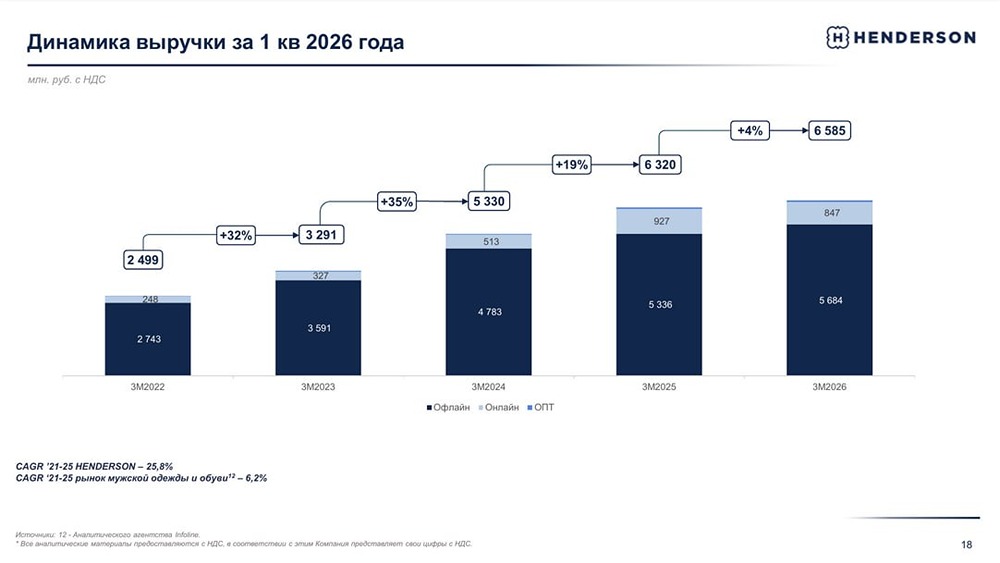

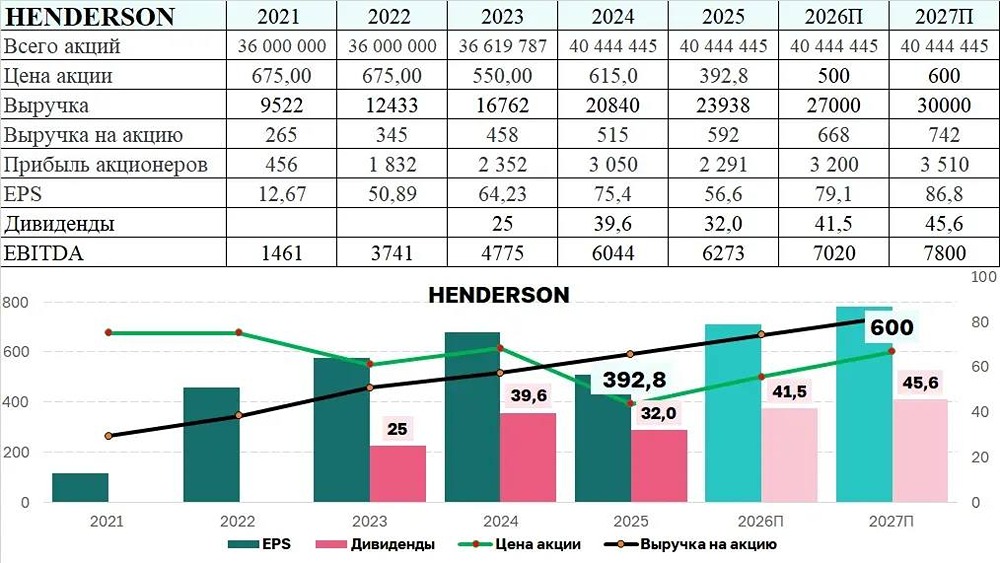

Мнение: Промсвязьбанк. +36% EBITDA: Henderson отчитался по МСФО за 2023 год. Все ключевые показатели выросли. Cтавка на офлайн и на онлайн обеспечила рост выручки на 35%. За год у Henderson увеличилась и торговая площадь на 11,5% (до 44,6 тыс.кв.м), и выручка как на один салон, так и на 1 кв.м. Компания также нарастила трафик, хотя товары фэшн-сегмента не являются предметом первой необходимости. В онлайне прогресс очевиден: выручка +39% г/г, до 2,87 млрд руб., причем маркетплейсы обеспечили почти 40%. EBITDA увеличилась вслед за выручкой, а рост чистой прибыли мог быть более внушительным, если бы не убыток в 0,4 млрд руб. по курсовым разницам. Омниканальная стратегия развития Henderson выглядит актуальной и в этом году, причём онлайн-сегмент может ещё сильнее «выстрелить». Судя по представленным ранее операционным результатам компании за I квартал, финансовые также будут сильными. Считаем, что бумаги Henderson можно рассматривать для инвестиций на среднесрочную перспективу. Ключевые результаты: -Выручка: 16,8 млрд руб., +35% г/г; -EBITDA: 6,6 млрд руб., +36% г/г; -Рентабельность по EBITDA: 39,2%, +0,4 п.п.; -Чистая прибыль: 2,4 млрд руб., +28% г/г. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ