![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

Какие перспективы акций Хэндерсон на фоне замедления текущих темпов роста в 2025 году?

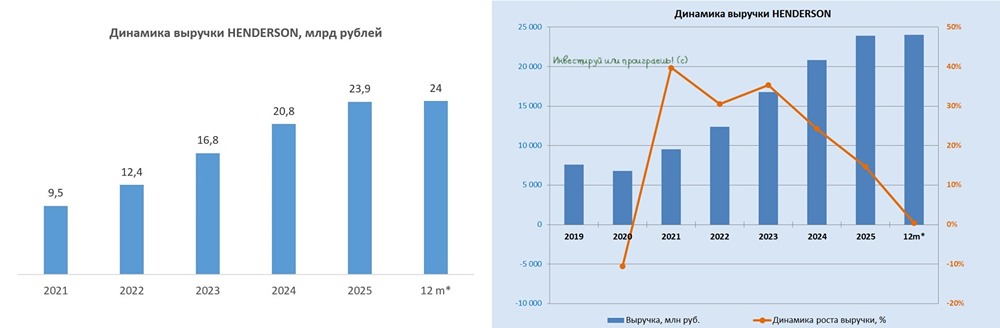

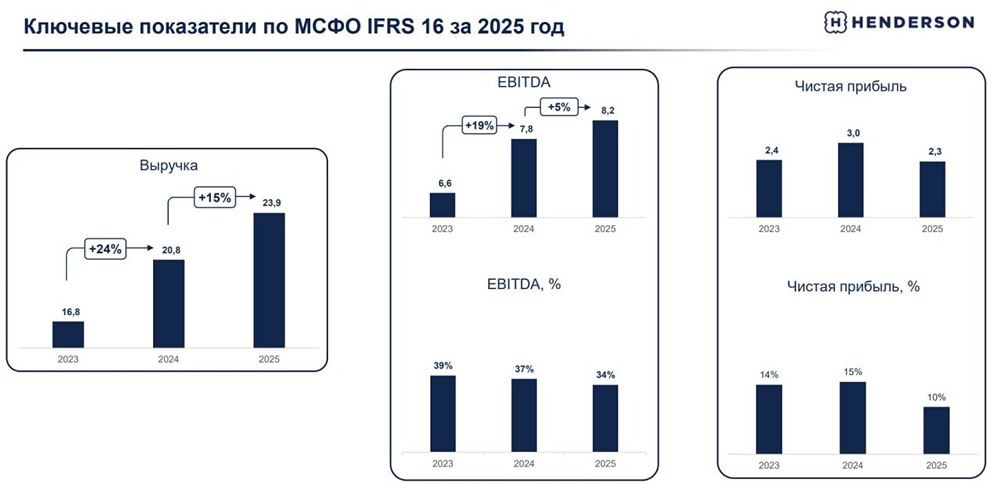

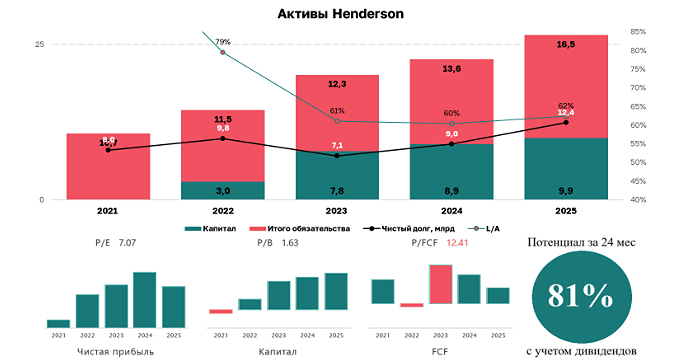

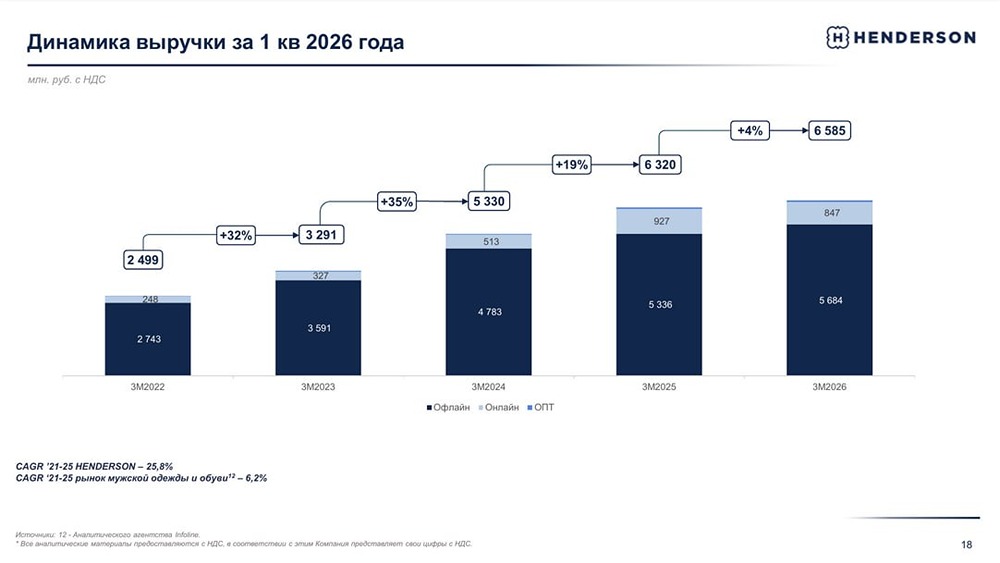

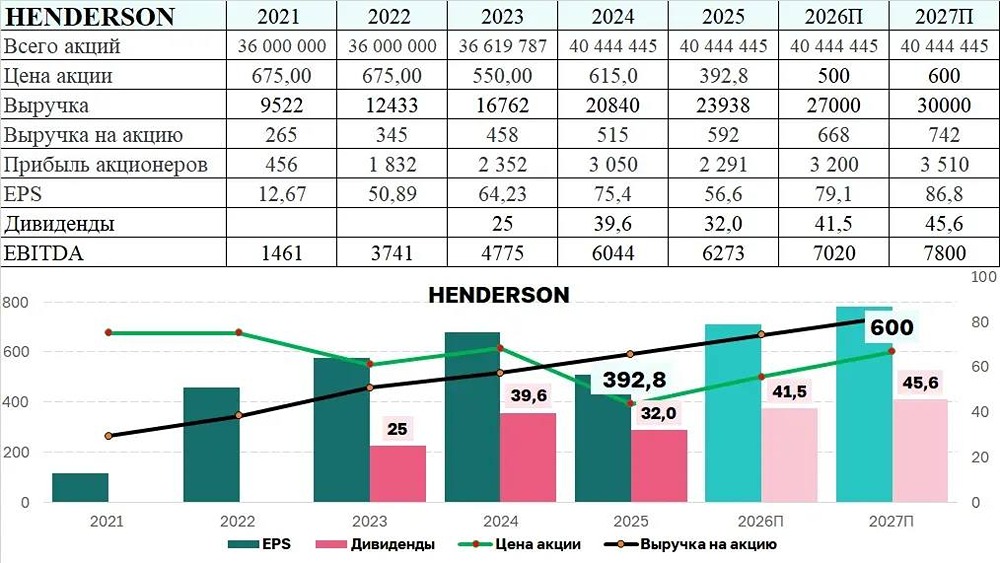

Ожидаем улучшений в четвертом квартале Мужская одежда ритейлера в первой половине 2025 года показала нейтральные результаты: 🔺 Выручка: 10,8 млрд рублей 🔻 Скор. EBITDA: 2,3 млрд рублей 🔺 Чистый долг / EBITDA: 0,52 🔻 Чистая прибыль: 964 млн рублей 🔸 Ключевыми драйверами роста остаются открытие новых магазинов и увеличение среднего чека. Агентские продажи выросли на 75% год к году, однако в рознице спрос снизился. 🔸 Изменение потребительских предпочтений пока не в пользу компании. Меры, предпринимаемые для поддержки выручки, замедляют рост EBITDA. Темпы роста выручки снизились вдвое по сравнению с предыдущими периодами. 🔸 Недавно зафиксирован отток трафика из магазинов на 7%. Ранее компания компенсировала это за счет повышения среднего чека. Цены продолжают расти, но недостаточно быстро. В результате продажи выросли лишь на 4% год к году. Для сохранения прежних темпов роста у компании есть два варианта: ◻️ Ускорить открытие новых магазинов ◻️ Активнее развивать онлайн-продажи ▫️ Henderson делает ставку на первый вариант. Онлайн-продажи растут двузначными темпами, но на данный момент составляют лишь 24% от общей выручки. Для существенного влияния на результаты компании доля онлайн-продаж должна превысить 50%. Пока Henderson не планирует становиться полноценным онлайн-ритейлером. ▫️ Рост капитальных затрат (+66% год к году) и баланса компании связан с органическим расширением. Почти половина EBITDA уходит на финансовые расходы, что отражается на чистой прибыли. 🔶 Привлекательность компании 🔸 Henderson превратился в капиталоёмкого ритейлера, сильно зависящего от снижения ключевой ставки ЦБ. Высокая ставка негативно повлияла на спрос в сегменте одежды. Второе полугодие также началось слабо. 🔸 Несмотря на ухудшение финансовых показателей, к концу года обслуживание долга должно стать более комфортным, а спрос должен восстановиться в 2026 году. Акции компании вернулись к уровням 2023 года. 🔸 У Henderson есть преимущество в виде 60% дисконта по сравнению с конкурентами. ВсёИнструменты.ру торгуется без дисконта, а у Фикс Прайс проблемная бизнес-модель. В непродовольственном ритейле Henderson выглядит привлекательнее конкурентов. 🔸 Учитывая возвращение иностранных игроков в будущем, компания может быть интересной для инвесторов. Возможно, это произойдет при увеличении дисконта. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР