![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

Стоит ли покупать акции HENDERSON сейчас?

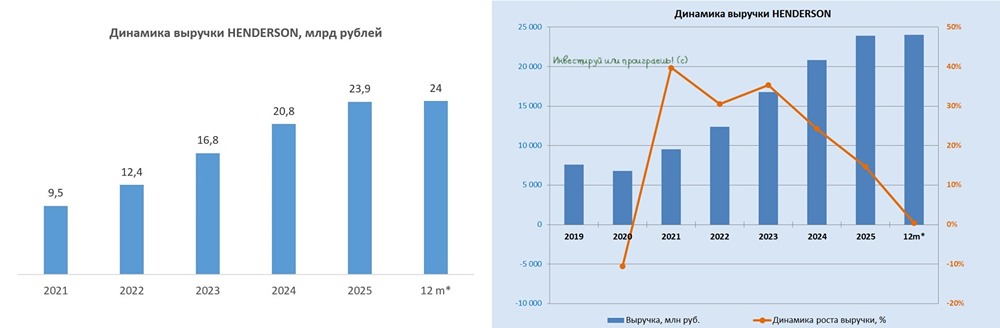

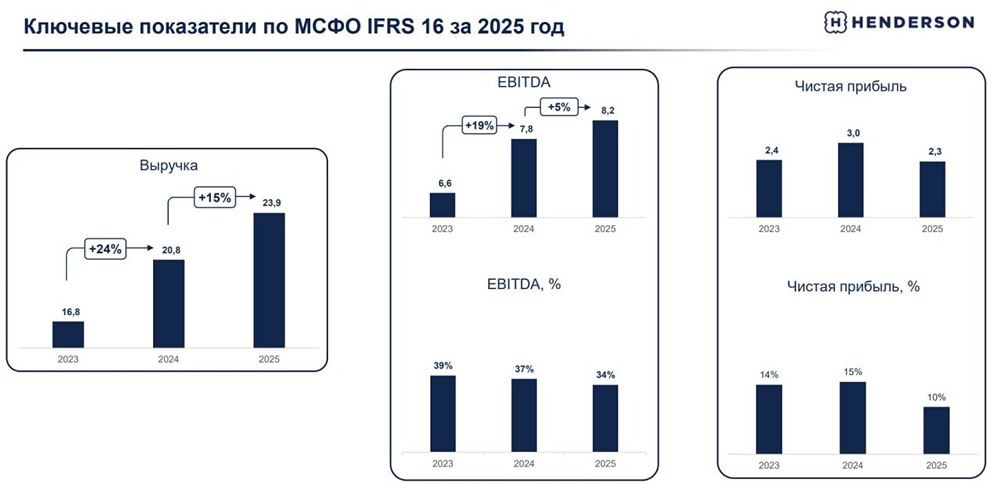

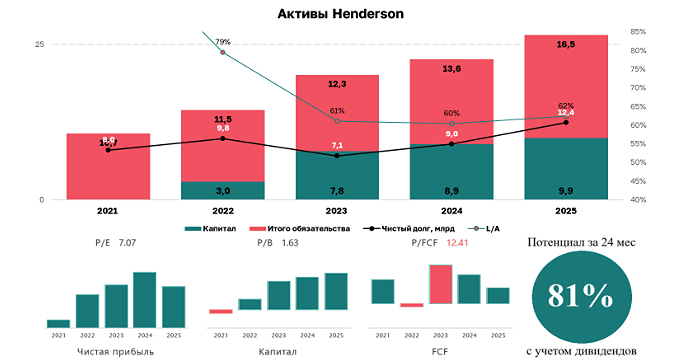

Мнение: Цифра Брокер HENDERSON: расходы снижают прибыль 🔹 Мужской дом моды и ритейлер HENDERSON представил финансовые результаты по МСФО за первое полугодие 2025 года. Выручка выросла на 17% по сравнению с прошлым годом и составила 10,8 млрд рублей. Валовая прибыль увеличилась на 13% и достигла 7,1 млрд рублей. Чистая прибыль снизилась на 33% до 1 млрд рублей, а рентабельность по чистой прибыли составила 8,9%. EBITDA выросла на 3% до 3,6 млрд рублей, а рентабельность по EBITDA — 33,6%. Чистый долг на конец периода достиг 2,7 млрд рублей, а соотношение чистого долга к EBITDA составило 0,5х. Коммерческие, общехозяйственные и административные расходы выросли с 4 до 5 млрд рублей, а CAPEX составил 1,6 млрд рублей. 🔹 Отчёт HENDERSON оказался даже хуже прогнозов. Продажи поддерживались расширением торговых площадей и переформатированием магазинов, но чистая прибыль снизилась сильнее, чем ожидалось. Основной фактор давления — рост расходов на персонал и активное развитие сети. Также стоит учитывать возможный сезонный и макроэкономический эффект. В среднесрочной и долгосрочной перспективе акции компании остаются привлекательными: они по-прежнему торгуются на среднем уровне рыночных мультипликаторов, а снижение процентных ставок может улучшить финансовое положение ритейлера. 🔹 Наш целевой ориентир по акциям HENDERSON — 824 рубля (рекомендация: покупать). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/vse_v_cifre

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11