![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

Почему растущая выручка Хэндерсона не привлекает инвесторов к покупке акций?

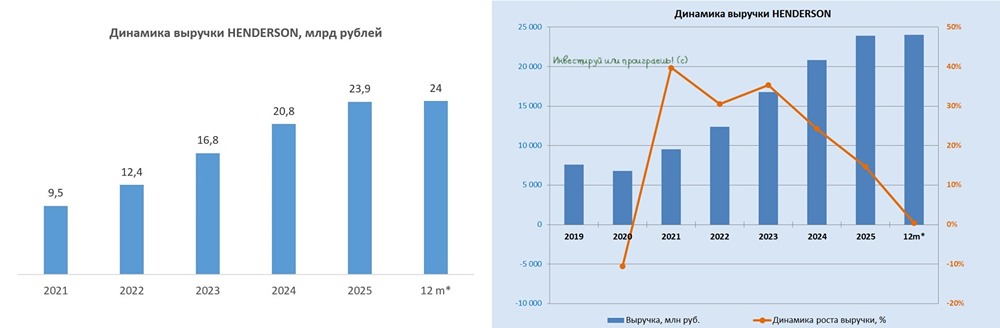

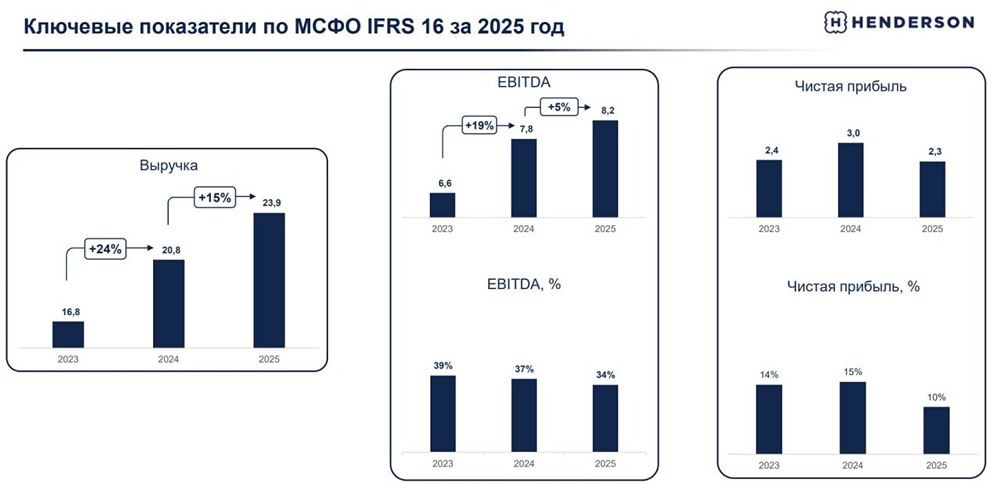

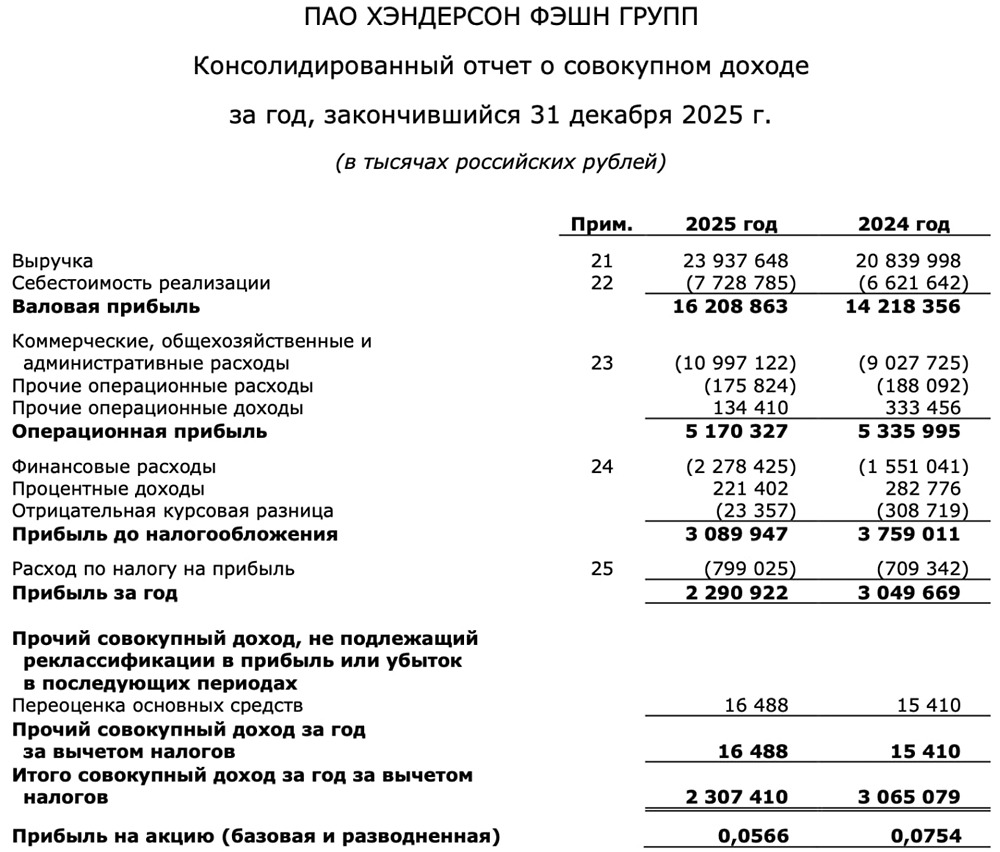

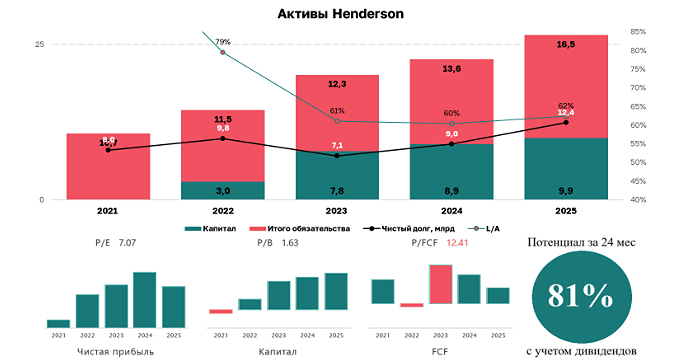

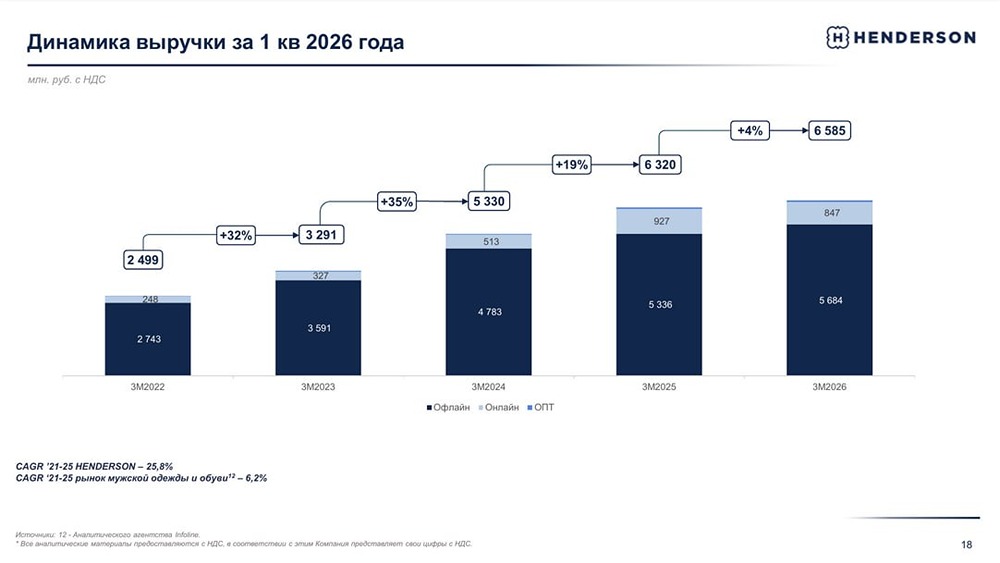

Выручка растет, а интерес падает Сеть магазинов мужской одежды отчиталась по МСФО за первое полугодие. Результаты: ▫️ Выручка: ₽10,8 млрд (+17%) ▫️ EBITDA: ₽3,6 млрд (+3%) ▫️ Чистая прибыль: ₽964 млн (-33%) Акции Henderson (HNFG) немного упали. Мнение аналитиков МР 🔹 Выручка растет, но структура затрат негативно влияет на прибыль. 🔹 Себестоимость продаж увеличилась на 25%, что снизило валовую маржинальность. Расходы на персонал выросли еще больше: на 32%, опережая рост выручки (17%). 🔹 Рентабельность по EBITDA упала до 21,3% с 25,7% годом ранее. Финансовые расходы выросли на 59%, что сильно ударило по чистой прибыли, которая снизилась до 8,9% с 15,5% годом ранее. 🔹 Во втором полугодии ситуация, вероятно, не изменится: выручка будет расти, но рентабельность продолжит снижаться из-за увеличения себестоимости, расходов на персонал и процентных ставок по займам. ❗️ Мы нейтрально оцениваем перспективы инвестирования в акции Henderson. Рост выручки не дает оснований для переоценки компании. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР