![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

Почему аналитики сохраняют рекомендацию «покупать» акции Henderson?

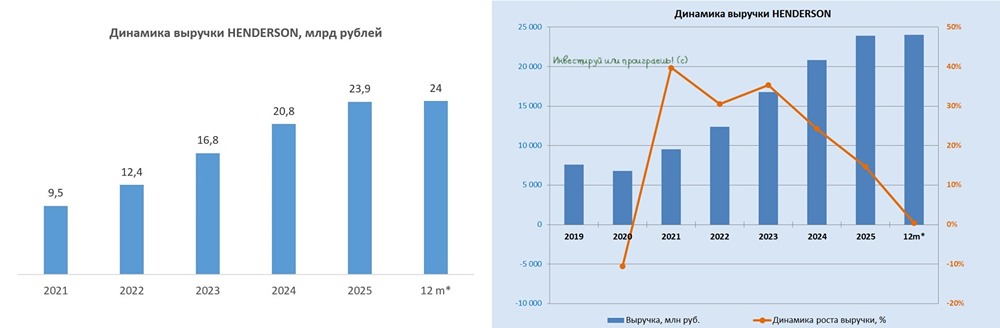

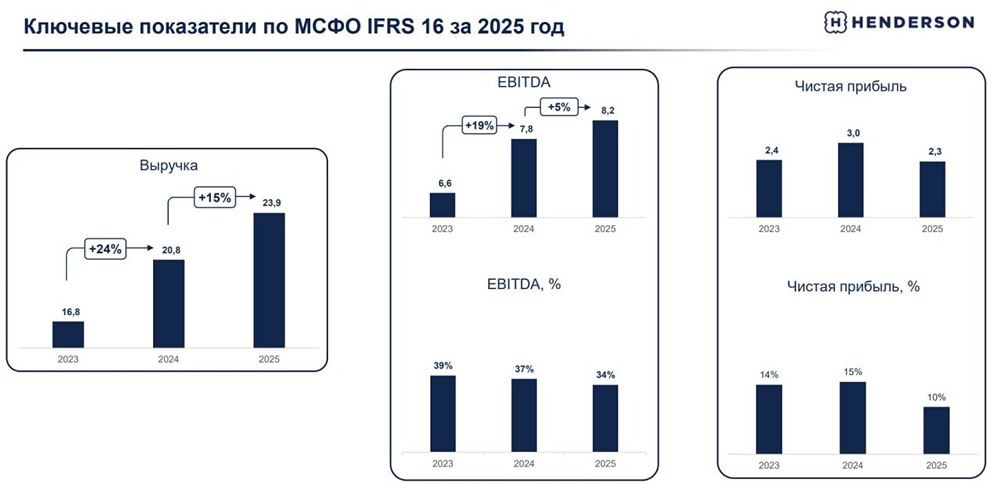

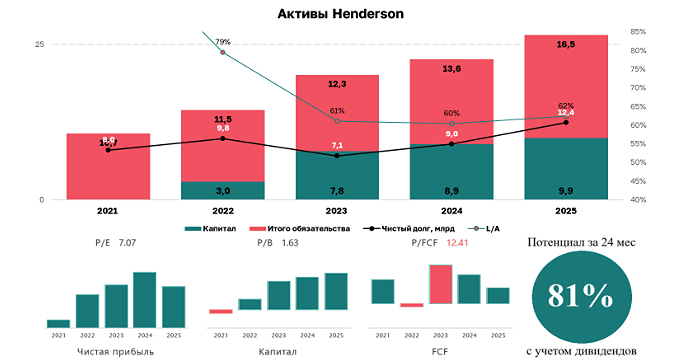

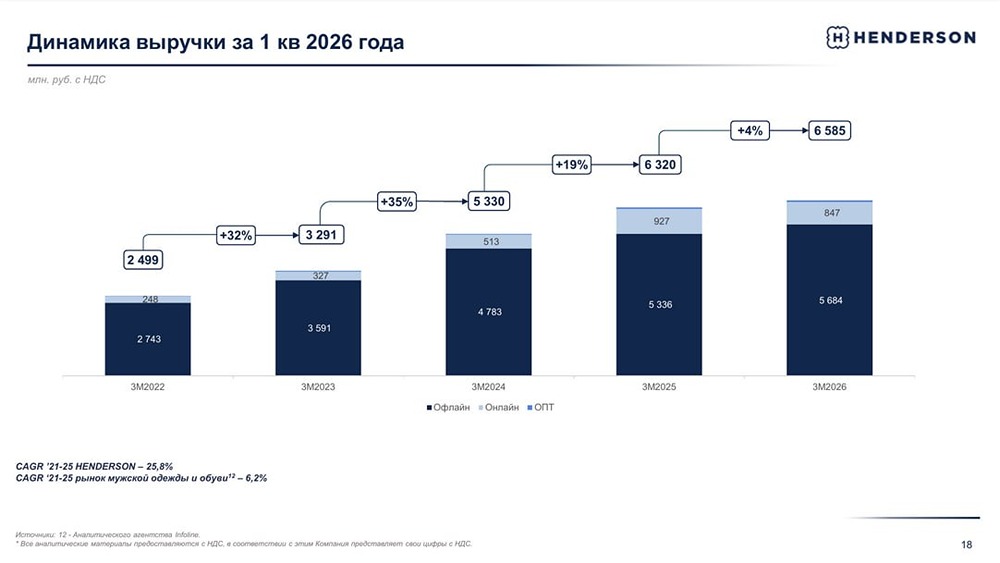

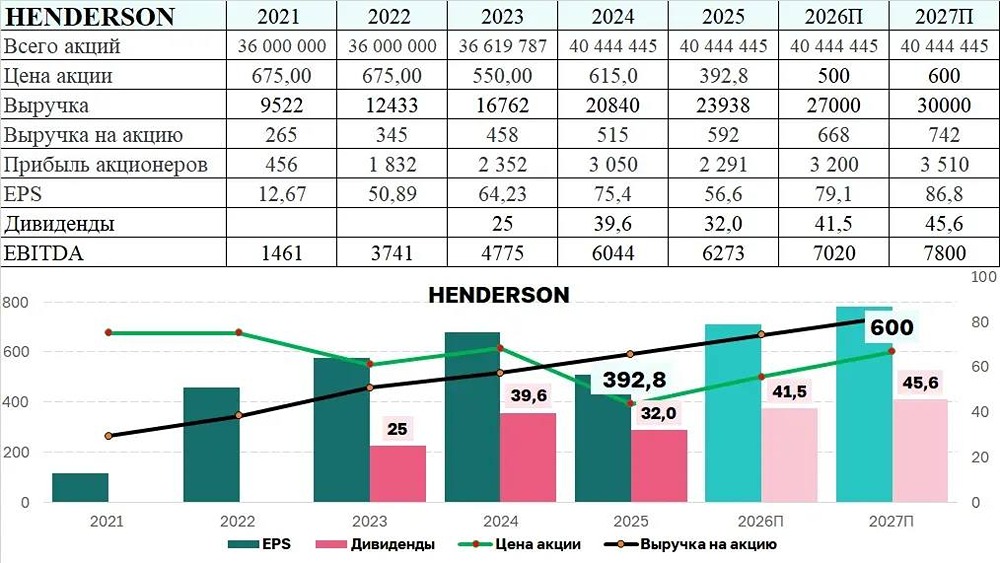

Мнение: Т-Инвестиции Прогноз по акциям компании "Henderson" 🔹 В четверг, 28 августа, Henderson, российский ритейлер мужской одежды, представит финансовую отчетность за первое полугодие 2025 года. 🔹 Ранее компания продемонстрировала хорошие операционные результаты, увеличив выручку на 17% год к году, в том числе благодаря росту онлайн-продаж. По нашим ожиданиям, финансовая отчетность будет нейтральной: расходы Henderson будут расти быстрее доходов. 🔹 Основные причины снижения маржинальности: • Укрепление рубля, временно ограничивающее возможность повышения цен. • Индексация зарплат сотрудников. • Увеличение процентных расходов. 🔹 Мы прогнозируем: • Валовая прибыль вырастет на 16%. • EBITDA (IFRS16) увеличится на 11%. • Чистая прибыль снизится на 11%. • Рентабельность по всем показателям снизится год к году. 🔹 Сохраняем рекомендацию «покупать» акции Henderson с целевой ценой 840 рублей за штуку. С учетом нашего прогноза по чистой прибыли за первое полугодие 2025 года, ожидаем, что компания выплатит около 16 рублей на акцию, что обеспечит дивидендную доходность около 2,8%. После публикации отчетности за первое полугодие 2025 года можем пересмотреть целевую цену и прогноз по дивидендной доходности Henderson на ближайшие 12 месяцев. Автор: Александр Самуйлов Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: tbank.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11