![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

Акции Хендерсон. Аналитика. Мнение экспертов. Прогноз цены. Дивиденды

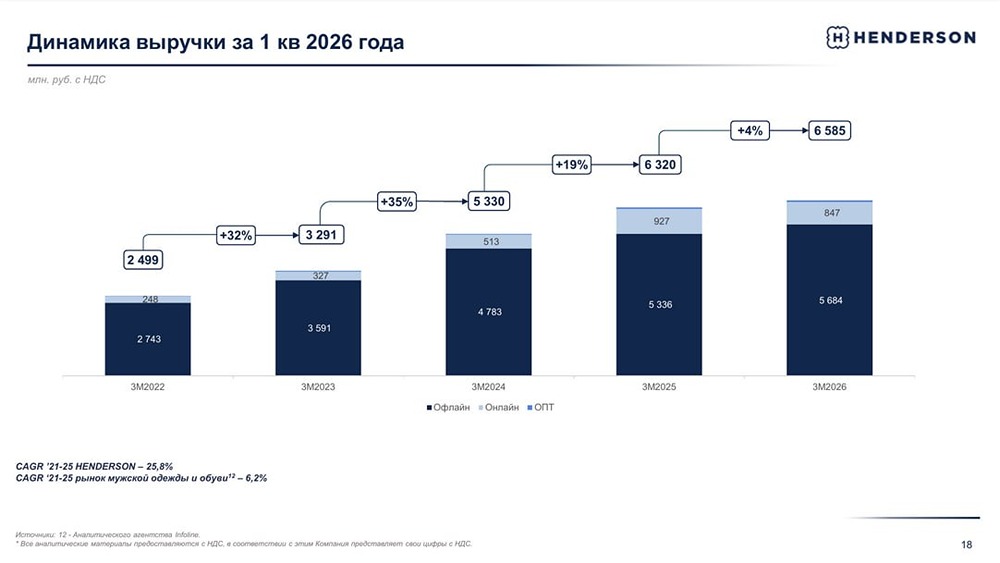

Мнение: Т-Инвестиции Теплая погода охлаждает выручку Выручка продолжила показывать двузначные темпы роста, однако замедлилась по сравнению с январем. Причиной замедления компания называет климатические аномалии, особенно в центральной части России, где в основном сконцентрированы продажи бренда. Что-то похожее уже было в сентябре-октябре прошлого года. Тогда отложенный спрос реализовался в ноябре-декабре. Как прогнозирует топ-менеджмент, март покажет рост выручки более чем на 20% г/г, что говорит о готовности компании догнать целевые показатели в следующем месяце после февральского замедления. В офлайн-сегменте наблюдается сдержанная динамика. LFL-выручка салонов (сопоставимая выручка без учета новых торговых точек) почти не изменилась. В первую очередь из-за падения трафика на 10% г/г. С другой стороны, онлайн-сегмент продолжает радовать. Продажи через этот канал показали рост на 31% г/г, в частности, за счет бурного роста продаж на маркетплейсах. Руководство использует онлайн-площадки как решение проблемы логистики для регионов, в которых нет магазинов сети. Аналитики Т-Инвестиций рекомендуют покупать акции Henderson. Целевая цена — 810 рублей за бумагу. Источник: Официальный телеграм-канал "Т-Инвестиции" [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ