![Аватар сообщества АРЕНАДАТА: АНАЛИЗ [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

Почему акции «Ареныдата» могут вырасти на 50%: анализ фундаментальных показателей

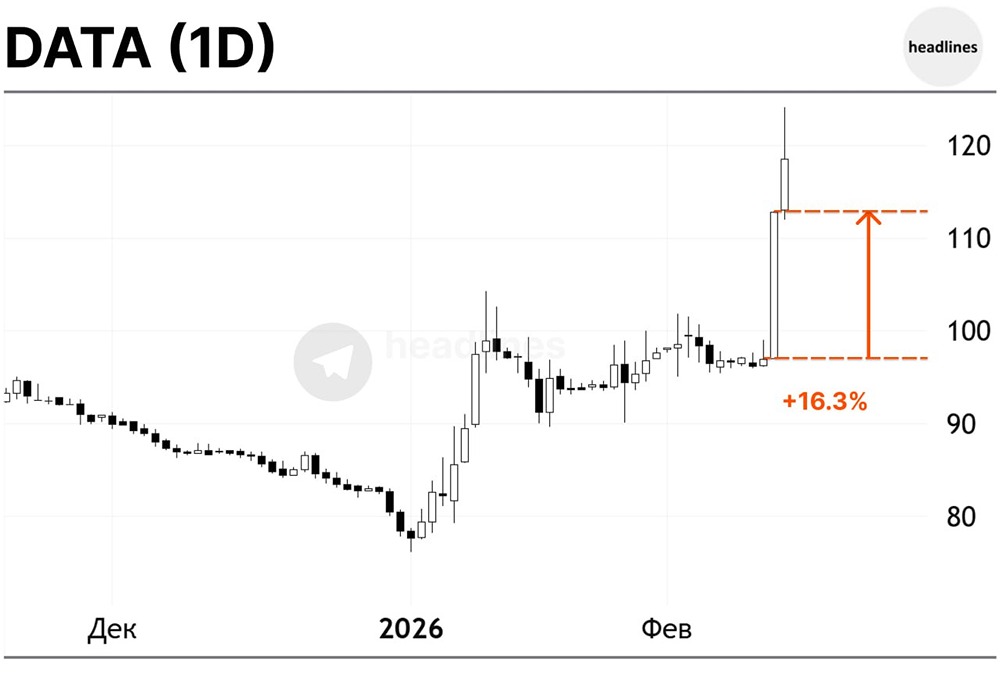

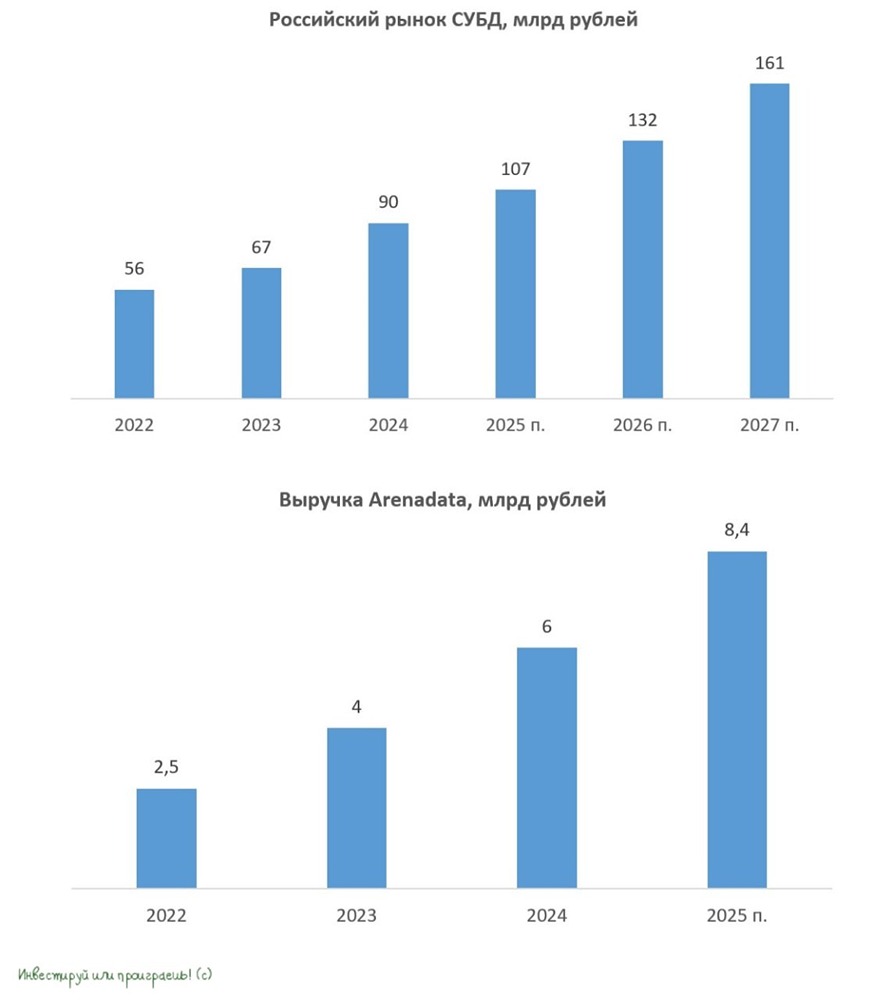

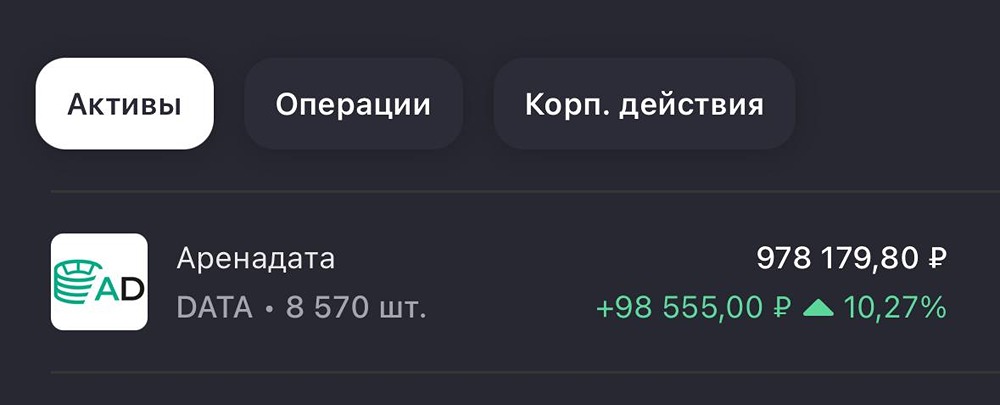

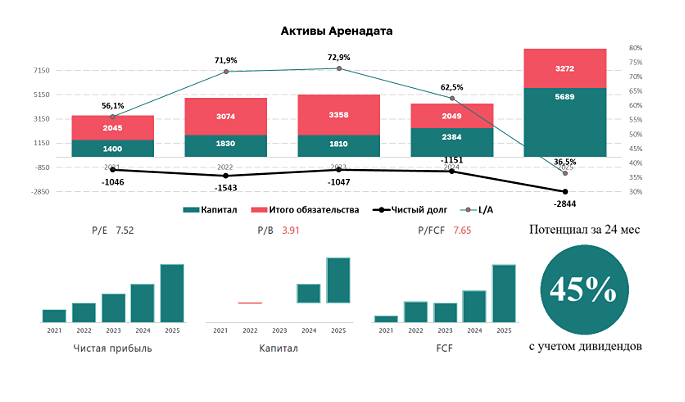

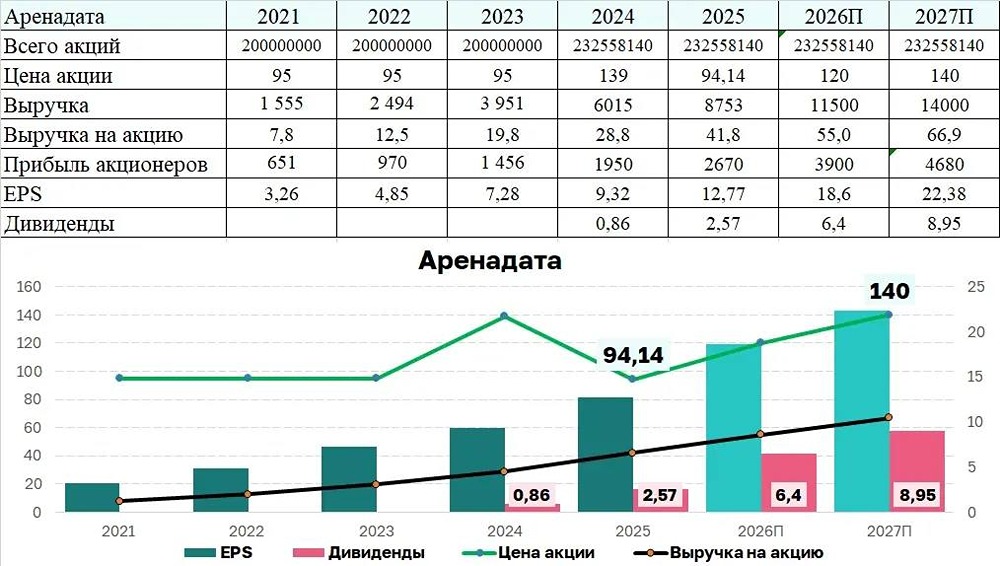

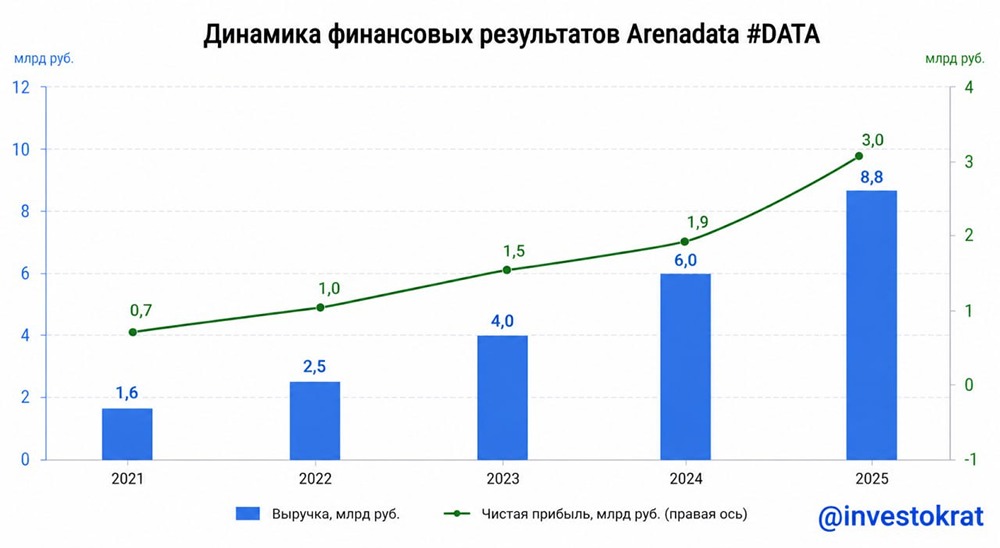

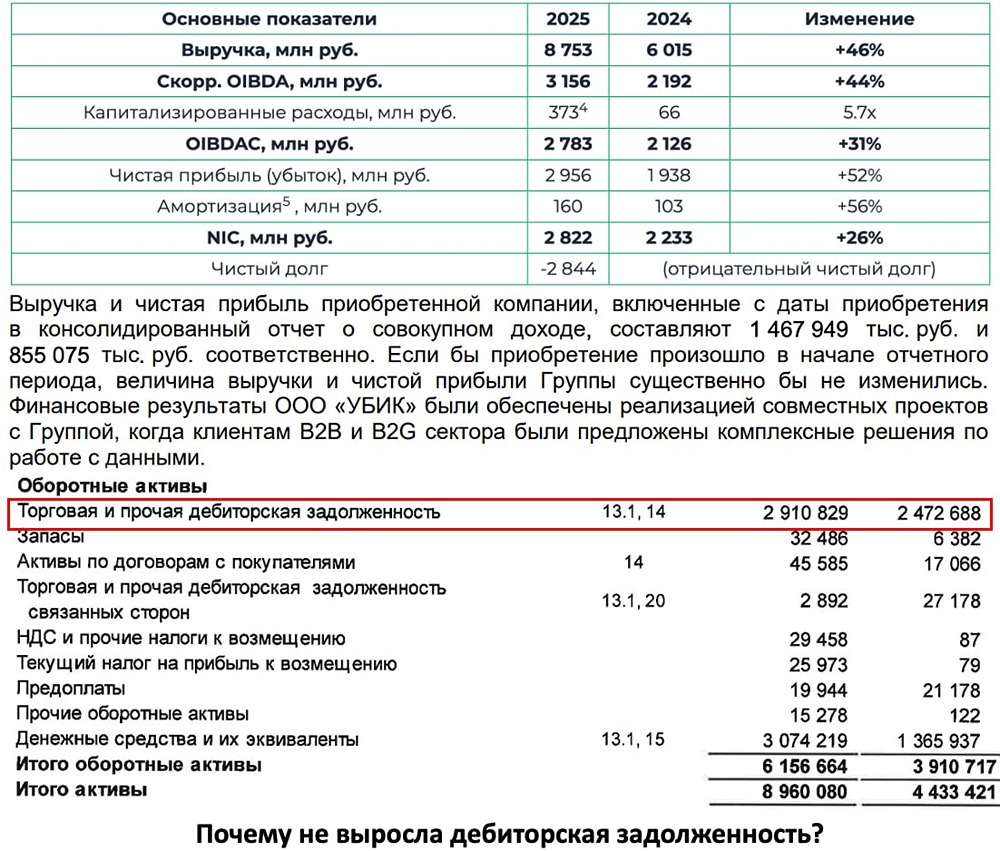

Зачем я купил ArenaData? Компания ArenaData опубликовала предварительные результаты МСФО за 2025 год, показав рост выручки не менее +40% г/г. Это значительно превысило прогнозы менеджмента, ожидавшего рост на 20–30%. Рынок скептически относился даже к прогнозам в 20%, но такие результаты кардинально изменили оценку компании. Прогноз на 2025 год: - Выручка: 8,5 млрд руб. - NIC (ЧП + амортизация - капзатраты): 2,6–3 млрд руб. - P/NIC (2025): 9–10 Прогноз на 2026 год: - Выручка: 10,2 млрд руб. - NIC: 3,1–3,5 млрд руб. - P/NIC (2026): 7,6–8,6 Я закладываю консервативный рост выручки на 20% при рентабельности NIC 30–35%. P/NIC ArenaData сейчас — один из самых низких в IT-секторе. P/NIC компаний на 2026 год (по данным на 2023 год): - POSI: 13 - DIAS: 14–15 - ASTR: 12 - YDEX: 9–10 - DATA: 8 У ArenaData отрицательный чистый долг, что в условиях высокой ключевой ставки — преимущество. У POSI чистый долг составляет 22,28 млрд руб., что снижает рентабельность NIC. Итог: ArenaData — самый дешёвый игрок в IT-секторе. Справедливая оценка сектора на 2026 г. по P/NIC = 12 (консервативно). При росте выручки ArenaData на 20%, справедливая оценка составит 150 руб. (P/NIC = 8,5), а при росте на 30% — 170 руб. (P/NIC = 8). Даже при консервативных оценках ArenaData выглядит выгоднее POSI: темпы роста выше, нет чистого долга, выполняются прогнозы, и она дешевле. По логике, она должна быть дороже, но потенциал хороший. Апсайд может составить +40–50%. Моя логика сделки: Если я хочу продолжать держать POSI, то не купить ArenaData было бы ошибкой. Я давно понимал, что моя доля в POSI (6% портфеля) слишком высока, поэтому принял решение продать половину до 3% и на эти деньги купить ArenaData на те же 3%. Это снижает системный риск портфеля, диверсифицирует его в рисковом секторе и уменьшает налоговую базу через фиксацию убытка по POSI. Сейчас я спокоен и продолжаю наблюдать за IT-сектором. Яндекс и ArenaData выглядят интересно. Позитив я держу дальше, но ситуация может измениться. Если что, сделаю пост. Такие быстрые сделки для меня редки, но 40% рост выручки в текущей конъюнктуре — фантастика. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР