![Аватар сообщества АРЕНАДАТА: АНАЛИЗ [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

Акции Аренадата: почему целевая цена акций была снижена до 110 рублей?

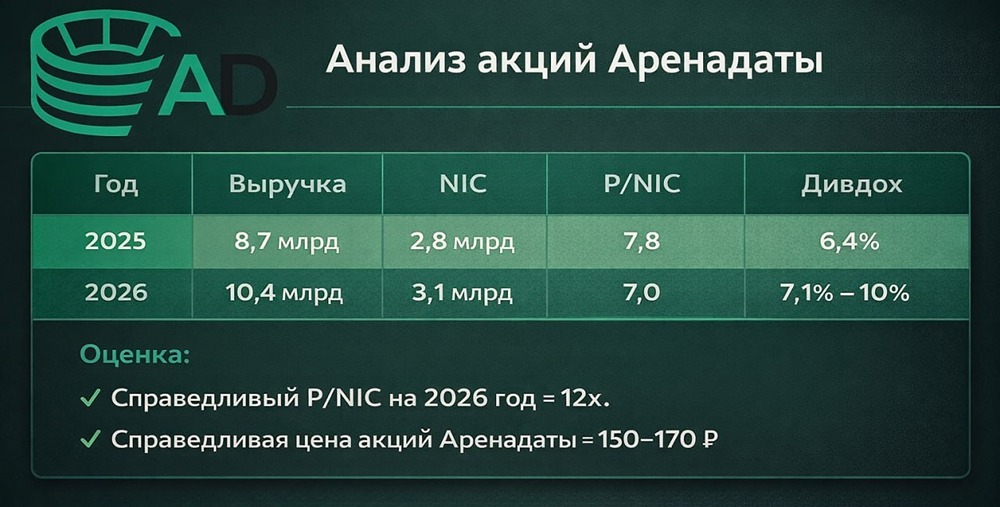

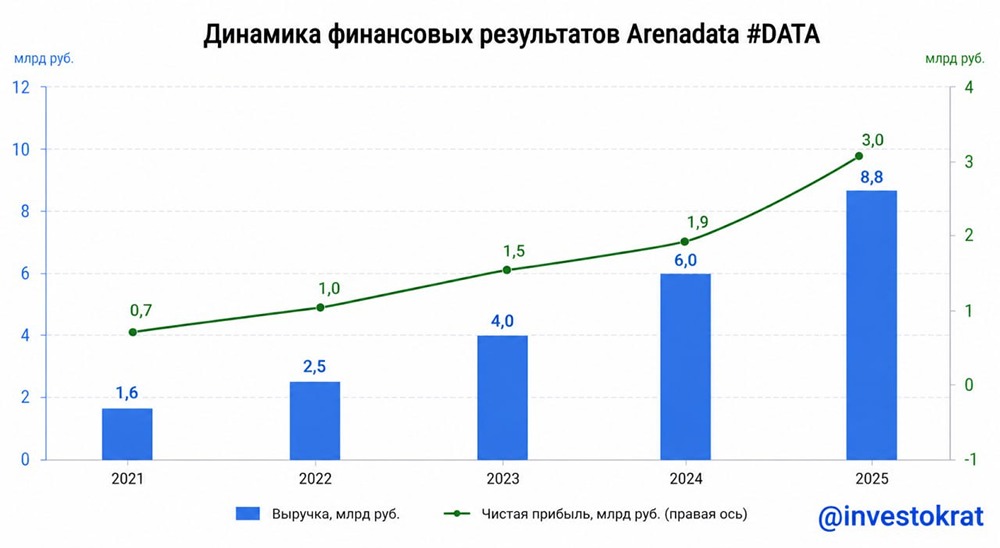

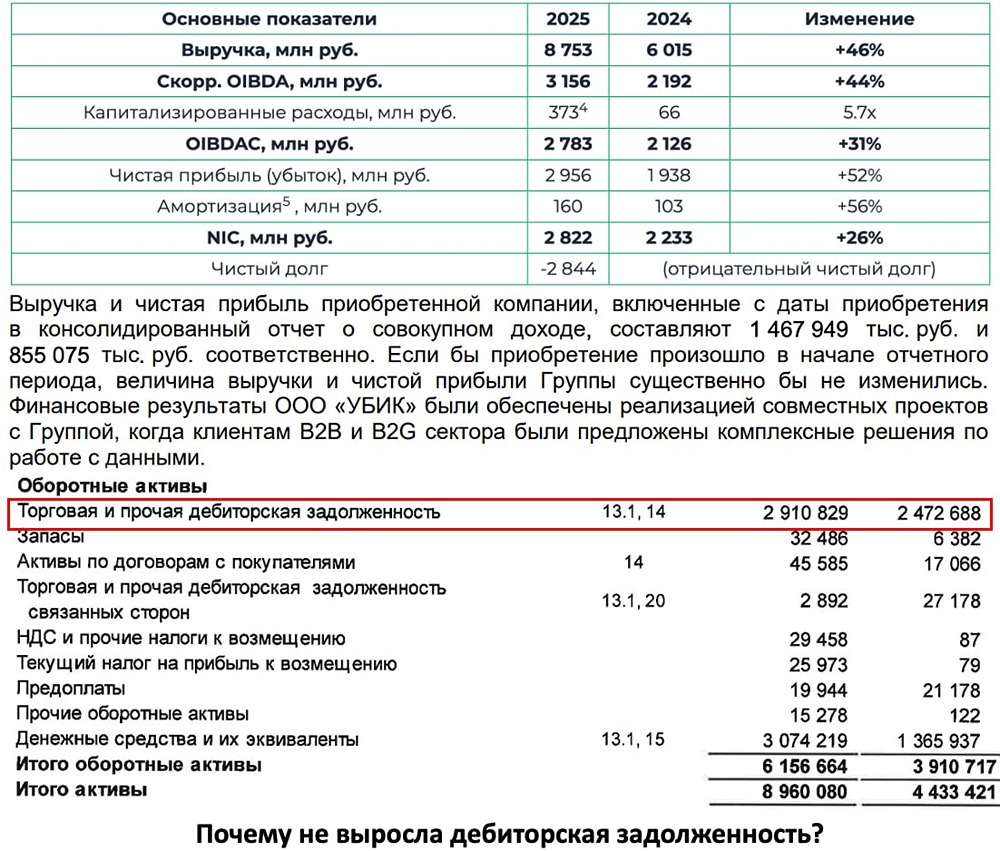

Аренадата: IPO-эффект и реальность Давайте еще раз обратим внимание на ArenaData, так как я давно не анализировала эту компанию и ее финансовые показатели требуют обновления. Это отличный пример того, как компании стараются "причесать" свою отчетность перед IPO, а после выхода на биржу эффект сглаживания сходит на нет, и начинают проявляться другие последствия IPO-эффекта. Что мы видим в отчете: - Выручка: 2,0 млрд рублей (-45% г/г) - OIBDA: -1,6 млрд рублей (в прошлом году был +0,8 млрд) - Чистый убыток: -1,4 млрд рублей (в прошлом году +0,7 млрд) - Рентабельность по OIBDA: отрицательная - Чистая рентабельность: отрицательная - Чистый долг: отрицательный Финансовые результаты за 9 месяцев выглядят слабыми. Компания объясняет падение выручки сезонностью бизнеса и переносом основной части доходов на четвертый квартал. Однако перед IPO ArenaData специально работала с сезонностью, перенося часть продаж вперед и представляя сглаженную сезонность как преимущество. Но после выхода на биржу сезонность вернулась к норме. В таких условиях компания неизбежно уходит в убыток, так как постоянные расходы распределены равномерно по году, а основная выручка ожидается в четвертом квартале. Но будет ли эта выручка? ArenaData сильно зависит от крупных клиентов, и если кто-то из них уйдет, это может повлиять на финансовые результаты. Еще один важный момент — компания ранее заявляла, что не капитализирует расходы на развитие и создание интеллектуальной собственности, а отражает их как текущие расходы. Однако в отчете мы видим резкий рост капитализированных затрат — в 7,5 раз, до 3,6 млрд рублей. Это может говорить о том, что компания начала капитализировать расходы, что позволяет переносить часть затрат из отчета о прибылях и убытках в баланс, создавая иллюзию улучшения финансовых показателей. На операционном уровне ситуация выглядит лучше. Компания активно развивает продуктовый портфель, выпустив более 50 релизов за 9 месяцев, включая важные обновления Arenadata DB и Arenadata Hyperwave. Она также укрепляет стратегические партнерства с крупными игроками, такими как Газпромбанк и АльфаСтрахование, и приобрела компанию "УБИК". Клиентская база выросла до 170 заказчиков, хотя концентрация на нескольких крупных клиентах остается высокой. Менеджмент прогнозирует рост выручки на 2025 год на 20-30%, что требует значительного ускорения в четвертом квартале. Ожидания по формированию "отложенного спроса" выглядят оптимистично, но в текущих макроэкономических условиях с замедлением в IT-сегменте реализовать эти планы будет сложно. Учитывая опубликованную отчетность, у меня есть сомнения в достижимости этих показателей. Поэтому таргет по акциям ArenaData на горизонте года был пересмотрен и теперь составляет около 110 рублей за акцию. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/arenadata_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР