![Аватар сообщества АРЕНАДАТА: АНАЛИЗ [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

Почему акции Аренадата теряют инвестиционную привлекательность?

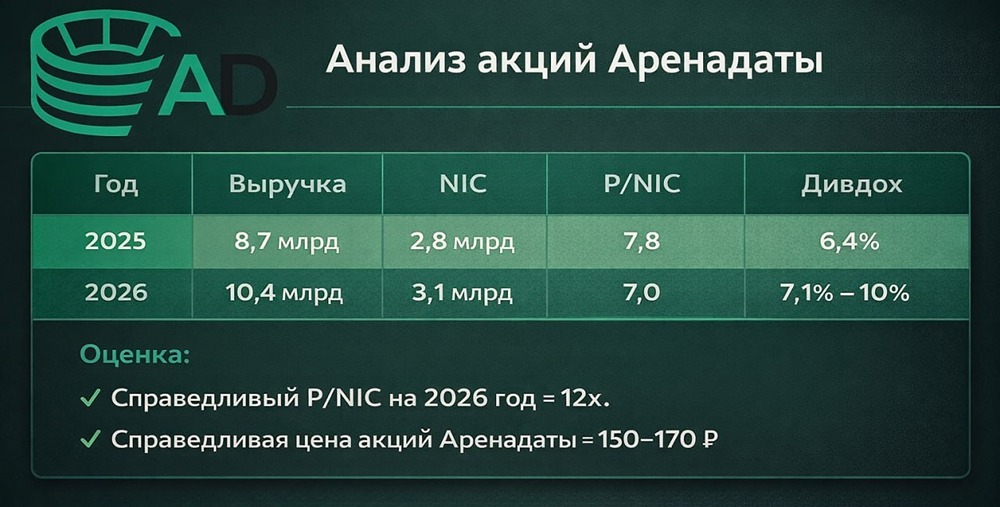

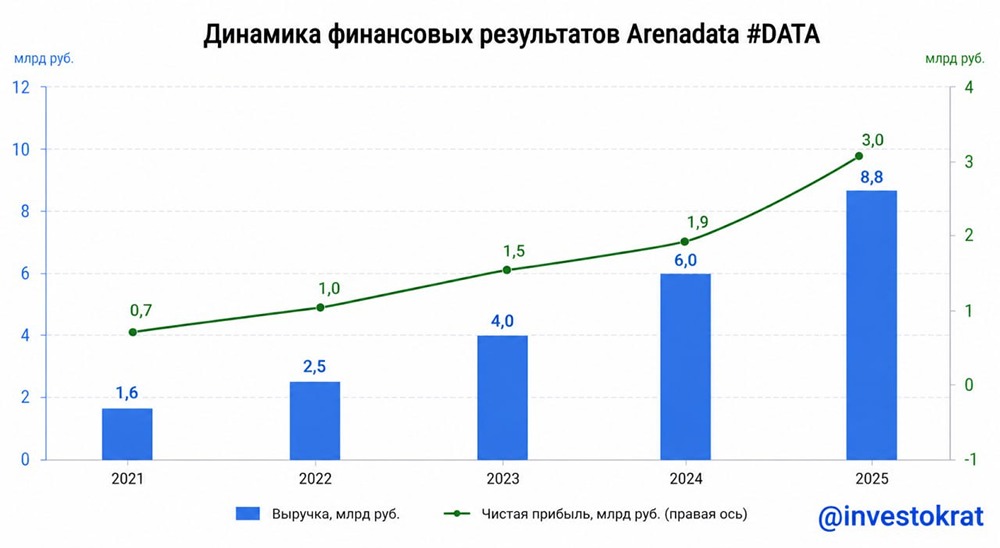

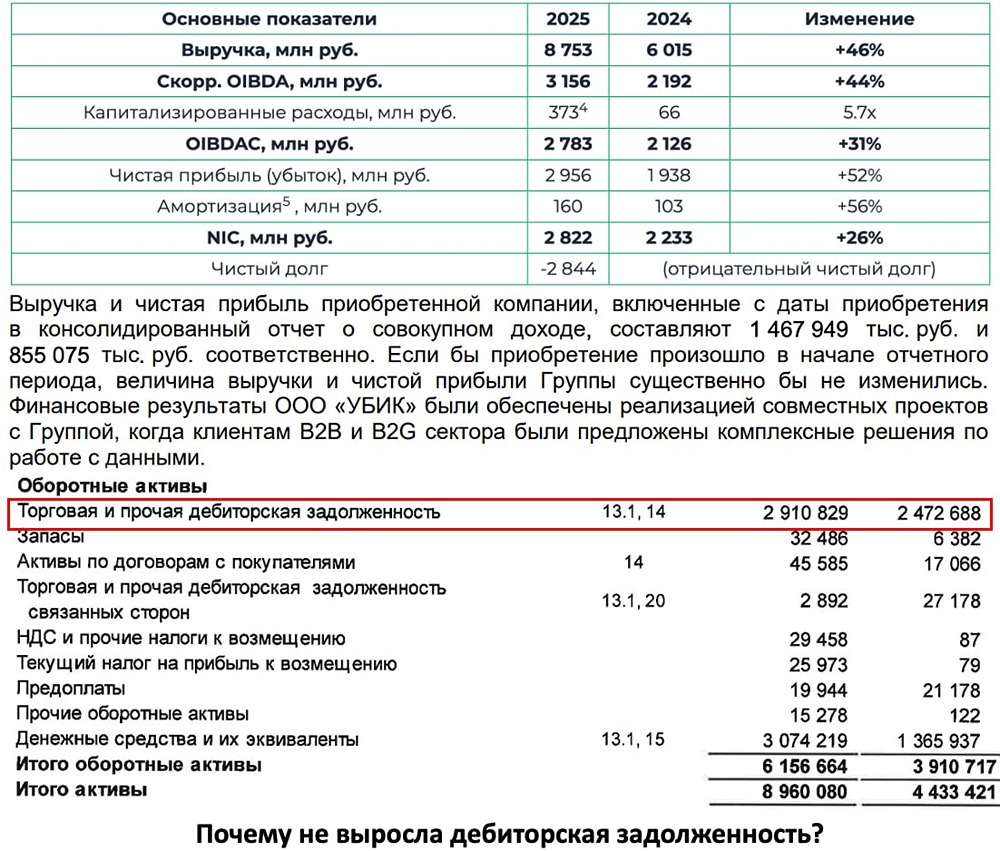

Надежда на чудо На прошлой неделе компания «Аренадата», ведущий разработчик системного ПО для работы с данными, опубликовала финансовые результаты за первое полугодие 2025 года. На фоне отчетности акции компании резко упали. 🔹 Давайте разберемся, что произошло: → Выручка снизилась на 41,7% по сравнению с прошлым годом и составила 1,4 млрд рублей. → Скорректированная OIBDA ушла в минус на 1,1 млрд рублей, тогда как годом ранее была 601 млн рублей. → Чистая прибыль (NIC) также ушла в минус на 1,1 млрд рублей вместо прибыли в 628 млн рублей годом ранее. Компания объяснила падение выручки сезонностью и высокой базой прошлого года. Основные продажи ожидаются во втором полугодии 2025 года. Из-за этого скорректированная OIBDA и управленческая чистая прибыль (NIC) показали убытки в размере 1,1 млрд рублей. Операционный убыток составил 1,2 млрд рублей, что больше прошлогоднего показателя в 550 млн рублей. Административные расходы выросли на 60,8% по сравнению с прошлым годом и достигли 2,2 млрд рублей. Расходы по программе долгосрочной мотивации составили 55,4 млн рублей. Отраслевая OIBDAC показала убыток в размере 1,4 млрд рублей. 🔹 Что хорошего? → На конец первого полугодия 2025 года у «Аренадаты» сохраняется отрицательный чистый долг в размере 0,5 млрд рублей при ND/EBITDA = -1,4x. → Свободный денежный поток (FCF) находится в положительной зоне и составляет 0,1 млрд рублей. Руководство компании также сообщило, что с начала года усилило контроль за расходами на персонал, рекламу и маркетинг, которые составляют более 85% всех операционных расходов. → Планируемое расширение штата сократится с 45% в 2024 году до 19% в 2025 году. → Расходы на маркетинг ожидаются менее 1,5% от годового оборота. 🔹 Прогнозы вниз Из-за неблагоприятной макроэкономической ситуации, высокой стоимости фондирования для заказчиков и неопределенности в их стратегии развития «Аренадата» была вынуждена скорректировать свой первоначальный прогноз: → Выручка в 2025 году ожидается в диапазоне 20-30%, что меньше предыдущего прогноза в 40%. → Количество клиентов на конец 2025 года составит около 190, что меньше предыдущего прогноза в 210. 🔹 Итог IT-сектор продолжает испытывать давление из-за неблагоприятной макроэкономической ситуации. Компании не оправдывают ожидания инвесторов, и «Аренадата» стала очередным разочарованием. На фоне высокой базы прошлого года и сезонного фактора компания представила слабый финансовый отчет. Основной проблемой стало не столько падение ключевых финансовых показателей, сколько пересмотр прогноза по темпам будущего роста. Прогноз в диапазоне 20-30% по итогам 2025 года выглядит не так привлекательно, что привело к распродажам и падению акций. Руководство компании решило ужесточить контроль над расходами, результаты которого мы сможем оценить ближе к концу года. Именно тогда компания ожидает основных продаж, которые могут кардинально изменить текущую ситуацию. ❗️ Корректирую таргет по «Аренадате» до 145 рублей за акцию. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР