![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

Прогноз цены акций ИВА: справедливо ли упали акции? Разбираемся

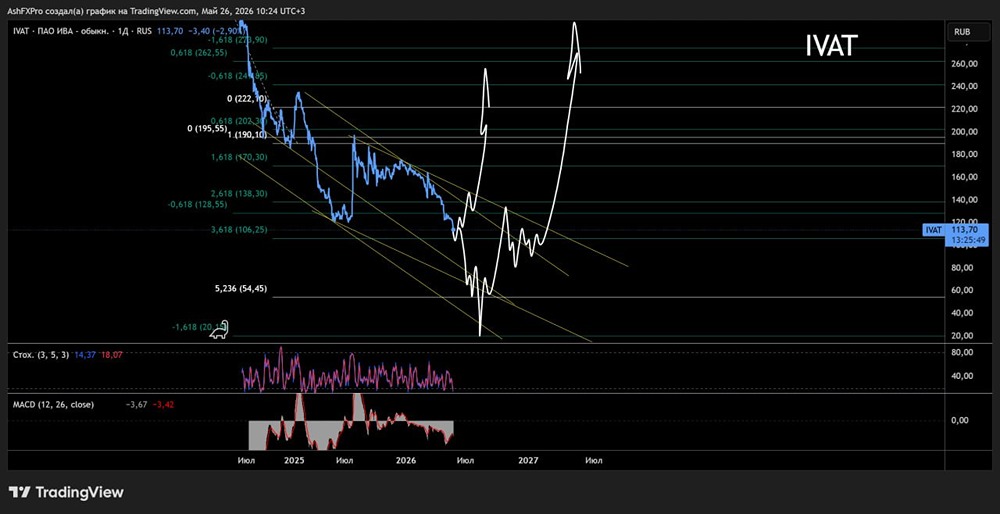

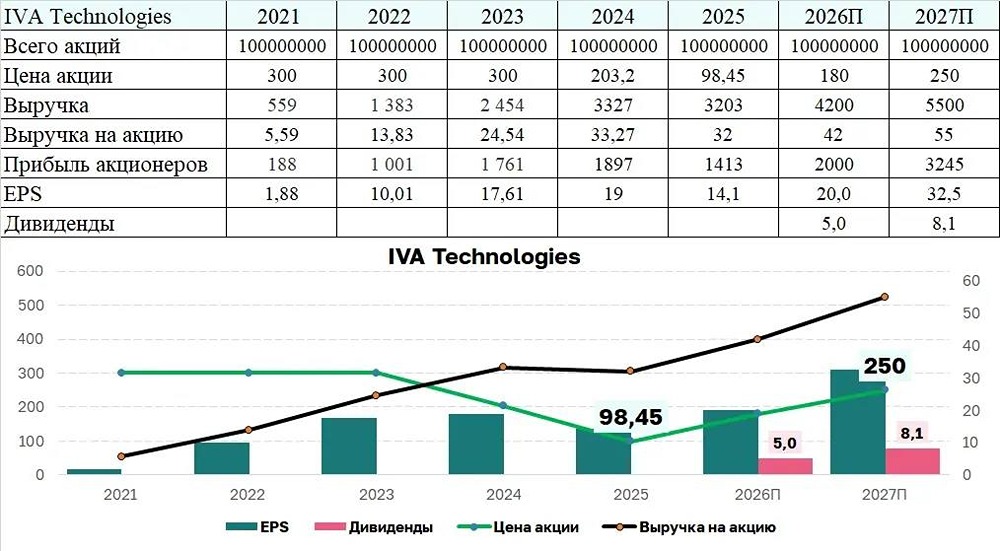

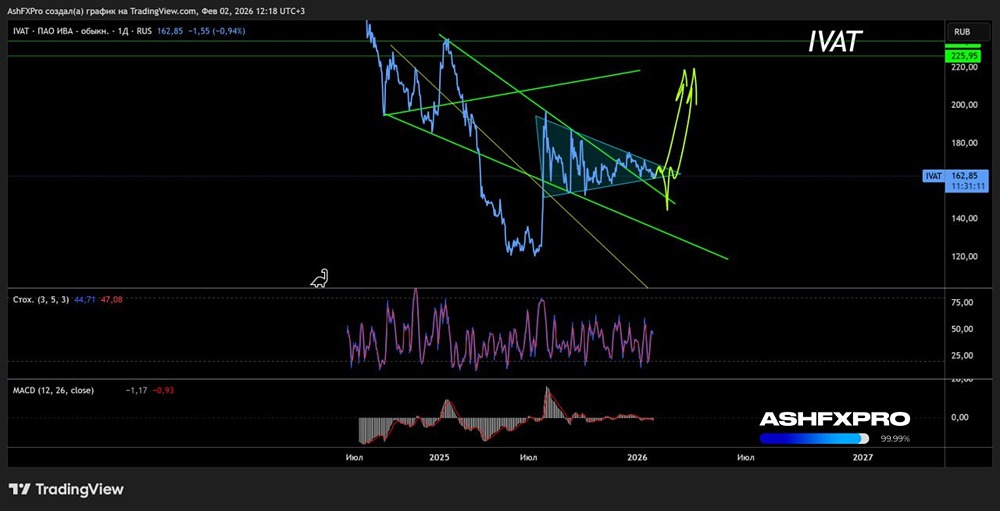

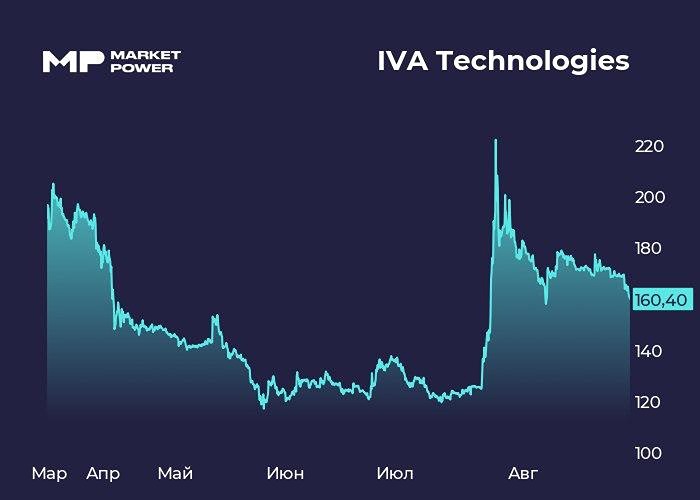

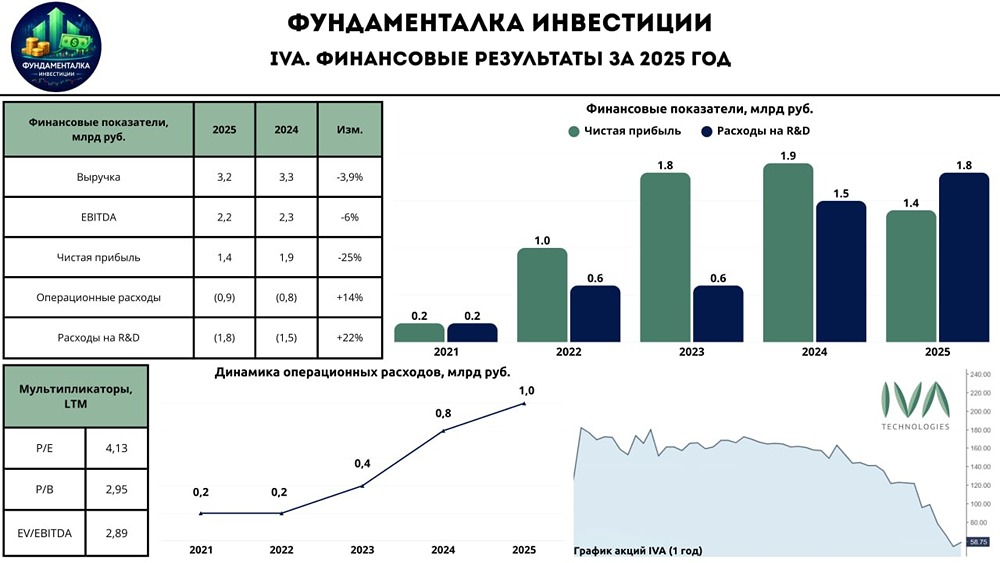

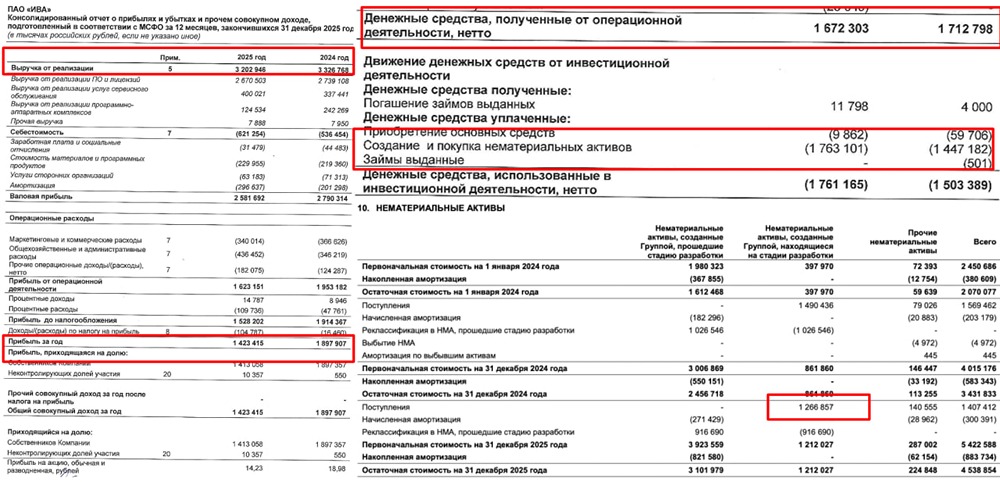

Акции IVA с начала июня потеряли 20% в цене, причем такое падение было в один день. С начала года акции упали на 50%, а с момента выхода на IPO упали на 73%. Кажется, для IT-сектора наступила «черная полоса». Сильнее всех пострадали IVA и «Астра». К слову, про «Астру» я уже [писал](https://t.me/c/1521235518/5470) и даже после обвала мне неинтересно сюда инвестировать деньги. С бизнесом IVA ситуация совсем другая, акцию несправедливо загнали вверх в т. ч. блогеры. Финансовые показатели за 2025 г.: [▫️](https://mondiara.com/) Выручка: 3,2 млрд (-3,9% г/г) [▫️](https://mondiara.com/) EBITDA: 2,2 млрд (-5,6% г/г) [▫️](https://mondiara.com/) Прибыль: 1,42 млрд (-25% г/г) [▫️](https://mondiara.com/) NIC: минус 0,039 млрд (+0,653 млрд годом ранее) [▫️](https://mondiara.com/) Чистый долг: 0,50 млрд (+85% г/г) Отрицательный рост для IT-компаний — это всегда ужас. Комментировать нечего, отчет очень плохой. Выручка Выручка снизилась на 3,9% г/г. Акция роста без растущего бизнеса — это всегда очень плохо. Структура выручки: ПО и лицензии показали -2,5% г/г, сервисное обслуживание +18,5% г/г, программно-аппаратные комплексы -48,6% г/г. Для компании, которая должна быть историей импортозамещения и роста корпоративных коммуникаций, снижение выручки по итогам года — плохой сигнал. Чистая прибыль и NIC Чистая прибыль снизилась на 25%, но все еще положительная, а маржа составляет целых 44%. Но это замануха и бухгалтерская прибыль. Когда мы говорим про IT-сектор и в особенности про IVA Tech, то нужно эту прибыль корректировать на капитализированные расходы и считать NIC (прибыль компании с учётом капитализируемых расходов). NIC компания показала отрицательный из-за расходов в 1,76 млрд рублей на создание HMA. Та же «Астра» или «Позитив» куда лучше отчитываются по NIC. Свободный денежный поток (FCF) FCF тоже стоит корректировать на капитализированные расходы (OCF - CAPEX - HMA). Тогда получаем, что FCF в 2025 г. составил минус 0,1 млрд и компания не генерирует реальных денег для акционеров, хотя это не столь критично. Чистый долг Чистый долг подскочил аж на +85% г/г, что будет создавать давление на будущую прибыль и эффективность компании, у которой и так высокие расходы на HMA. В общем, ничего хорошего! Прогнозы на 2026 год Компания ждет 4-5 млрд рублей выручки по итогам 2026 г., но не дает прогнозы по рентабельности NIC. Если предположить рост на +25% по прибыли без роста затрат, то NIC может составить 0,5-0,6 млрд рублей, что дает P/NIC = 15x и это дорого. Оценка [▫️](https://mondiara.com/) P/NIC (2025) = отрицательный [▫️](https://mondiara.com/) P/NIC (2026) = 15x [▫️](https://mondiara.com/) Дивдох (2025) = 0% [▫️](https://mondiara.com/) Дивдох (2026) = 0-1,5% Итоги: Акции IVA оцениваются всего в 5,5 годовые прибыли, что делает акции самыми дешевыми в секторе. Проблема только в том, что к качеству данной прибыли есть вопросы, а прибыль у айтишки надо корректировать на капитализированные расходы. Если считать правильно по NIC, то P/NIC выходит порядка 15x при справедливых для сектора = 12x. То есть акции по-прежнему переоценены даже после падения на 20% в июне. Куда интереснее смотрится «Астра» после обвала или «Позитив», но будет лучше вообще не лезть в этот сектор. Акции IVA неинтересны и по-хорошему им еще нужно упасть на процентов 30-40%, чтобы догнать оценку, как у «Позитива». Субъективная позиция: продать и забыть. Яндекс скорректировался и оценивается вполне интересно, лучше присмотреться к нему. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ