![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ЛЕНТА

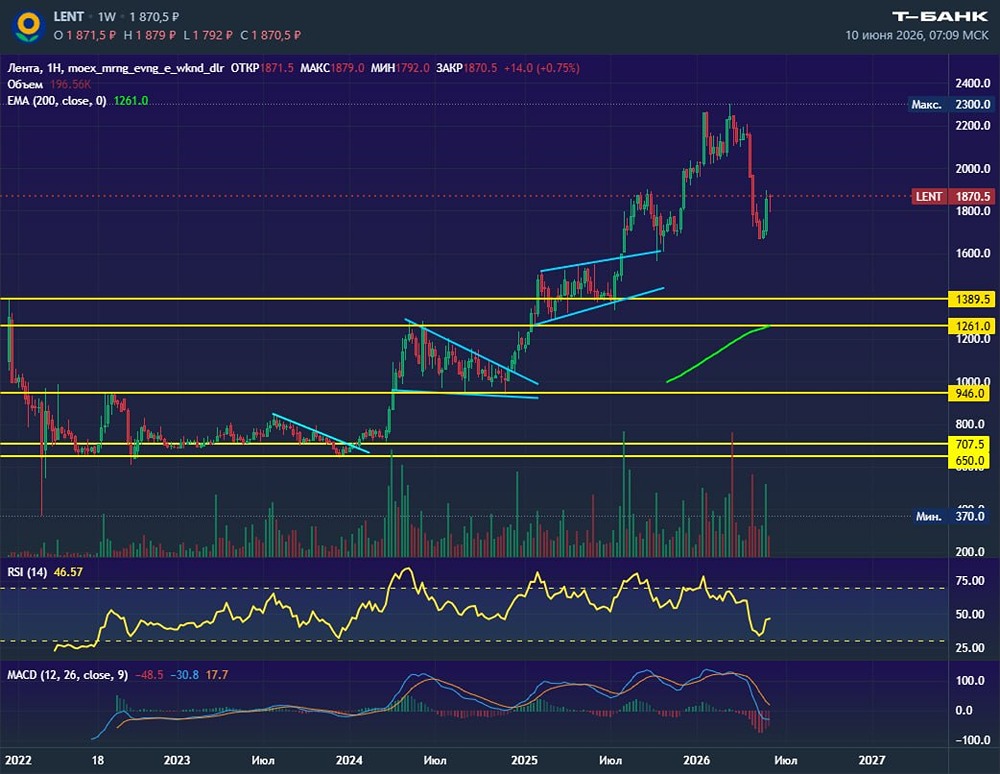

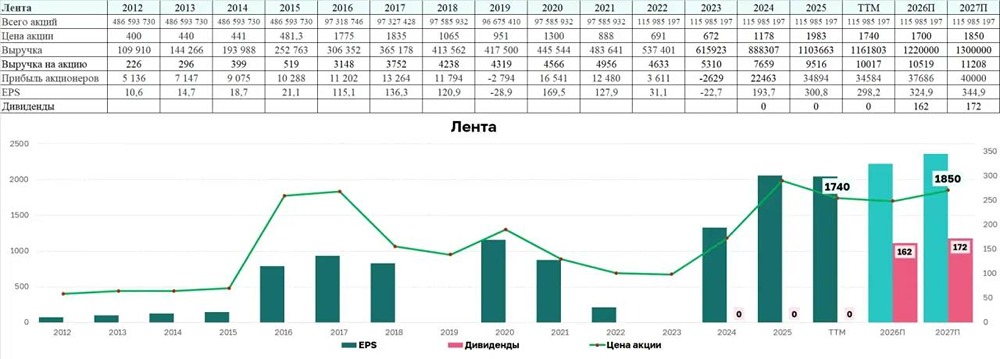

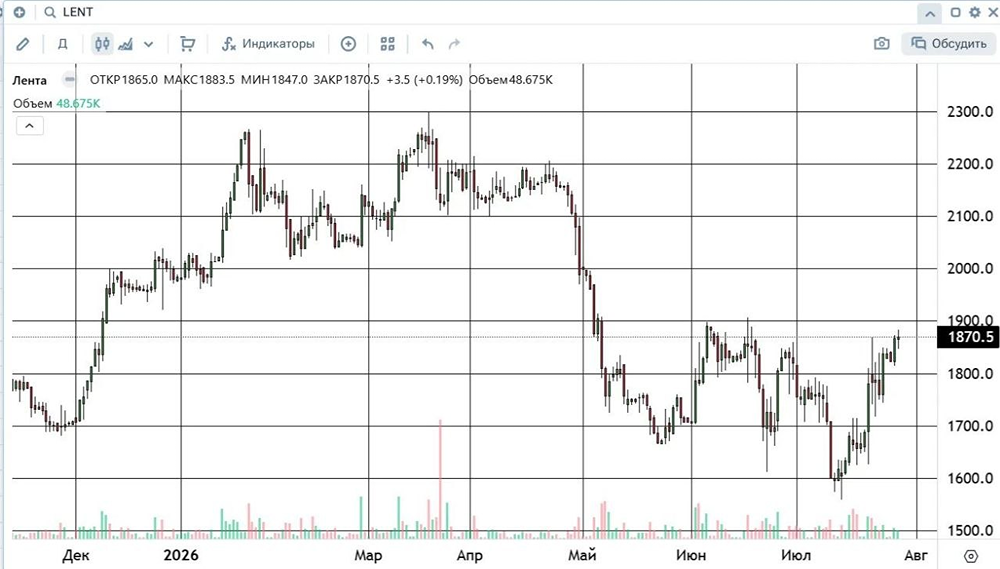

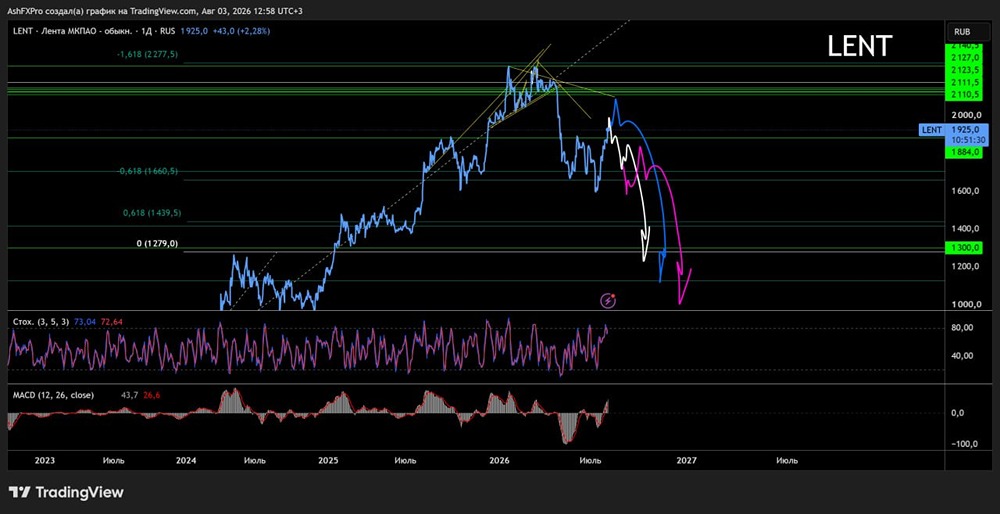

Мнение: УК Арсагера. Итоги 2023 г.: возвращение покупателей в гипермаркеты и появление нового формата магазинов. МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 2023 г. Отметим, что начиная с четвертого квартала завершившегося года результаты Ленты учитывают приобретение сети магазинов «Монетка». -В отчетном периоде количество магазинов подскочило до 2 819 штук в результате приобретения сети «Монетка». В результате торговая площадь выросла на 30,0% до 2 325 тыс. кв. м. По итогам изменения корпоративного контура компания стала выделять новый сегмент - магазины у дома, показавший более чем четырехкратный рост. В результате совокупная выручка компании выросла на 3,5% до 536,7 млрд руб. на фоне увеличения сопоставимых продаж на 4,6%, причем за четвертый квартал этот показатель прибавил 13,3%. Заметным достижением компании стало существенное улучшение ситуации с трафиком в сегменте гипермаркетов (+1,6%): положительное значение указанного показателя в годовом выражении стало первым за последние несколько лет. -Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 31,8%, достигнув 53,2 млрд руб., и составили почти 10,0% от общей выручки Ленты. -Валовая рентабельность сократилась с 22,6% до 21,0%, что главным образом обусловлено усилением ценовых реакций на предложение конкурентов, распродажей избыточных товарных запасов, направленной на оптимизацию ассортимента, и закрытием неэффективных магазинов малых форматов, которое сопровождались распродажей товарных запасов. В итоге валовая прибыль составила 129,6 млрд руб. (+7,0%). При этом в четвертом квартале валовая маржа выросла в 21,2% до 22,4% что было обусловлено обусловлено приобретением «Монетки» и существенным улучшением результатов формата «Супермаркеты». - Коммерческие и общехозяйственные расходы увеличились на 7,7% до 118,8 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. Помимо этого, компания отразила обесценение финансовых активов в размере 7,0 млрд руб., ставшее следствием переоценки активов «Утконоса» и гудвилла, приобретенного в рамках сделки по покупке торговой сети «Билла». В результате на операционном уровне компания зафиксировала снижение прибыли до 12,3 млрд руб. (-20,2%). -Чистые процентные расходы выросли на четверть до 12,5 млрд руб., главным образом по причине возросших затрат на обслуживание кредитного портфеля, вызванных как увеличением ставок заимствования, так и существенным увеличением долга, за счет которого были профинансированы сделки M&A. Помимо этого, Лента отразила отрицательные курсовые разницы в размере 751,2, млн руб. против положительной величины в размере 162,1 млн руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 2,6 млрд руб. При этом отметим, что в четвертом квартале компания заработала около 200 млн руб. чистой прибыли. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ