![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Почему Лента обошла Х5 по росту выручки: анализ отчета 2025

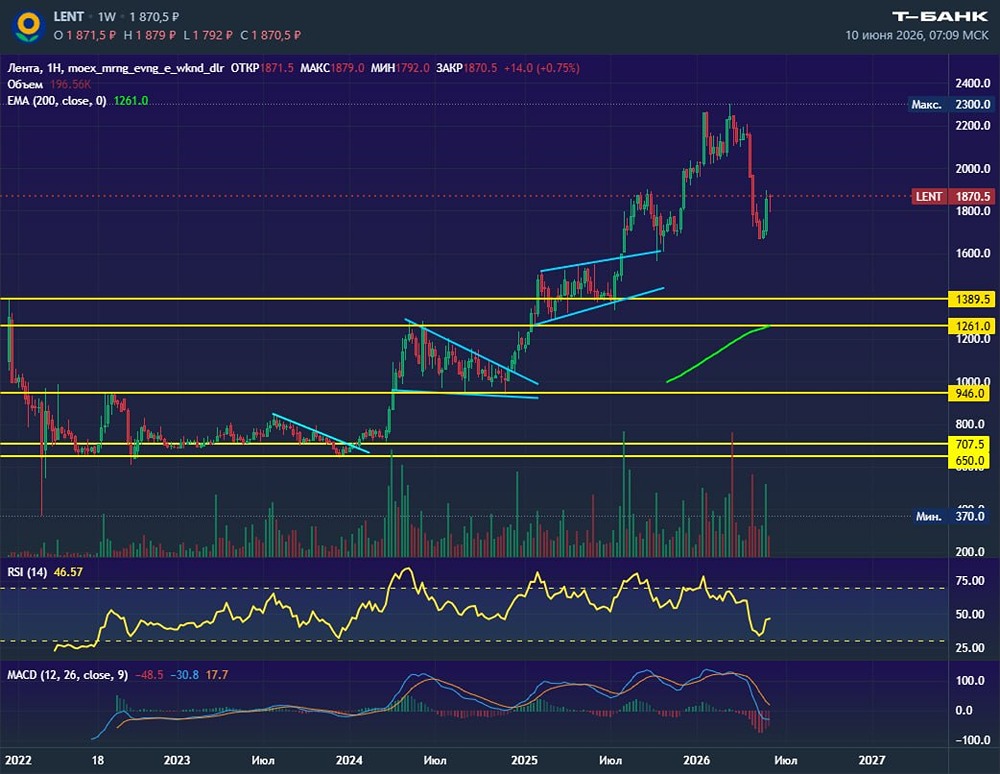

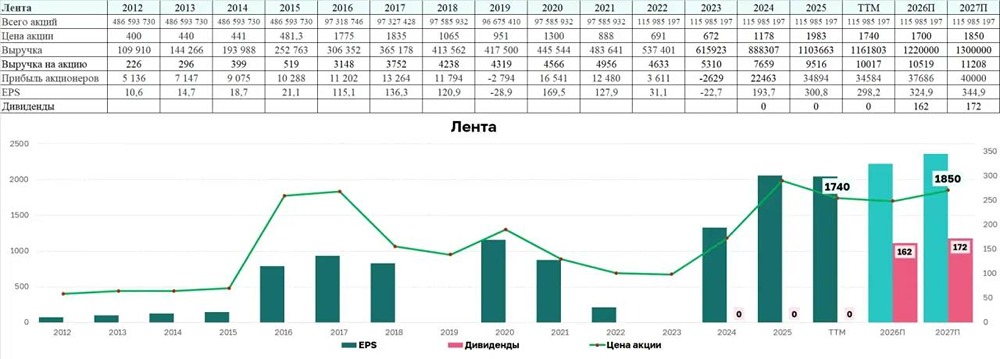

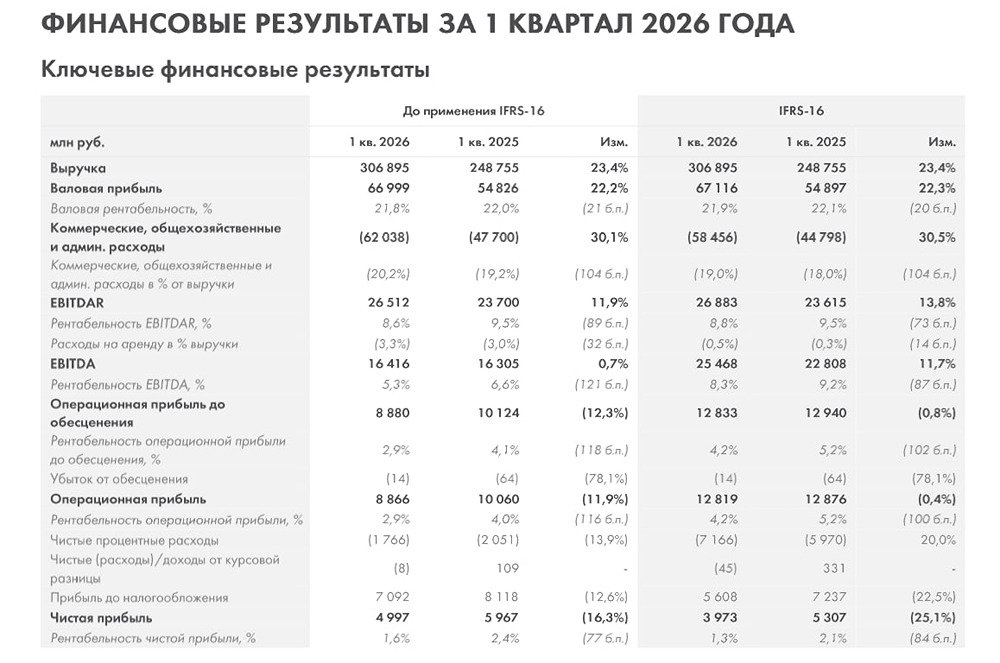

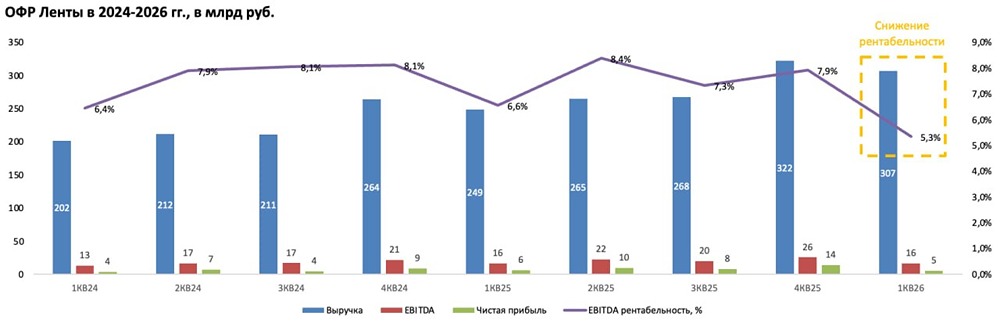

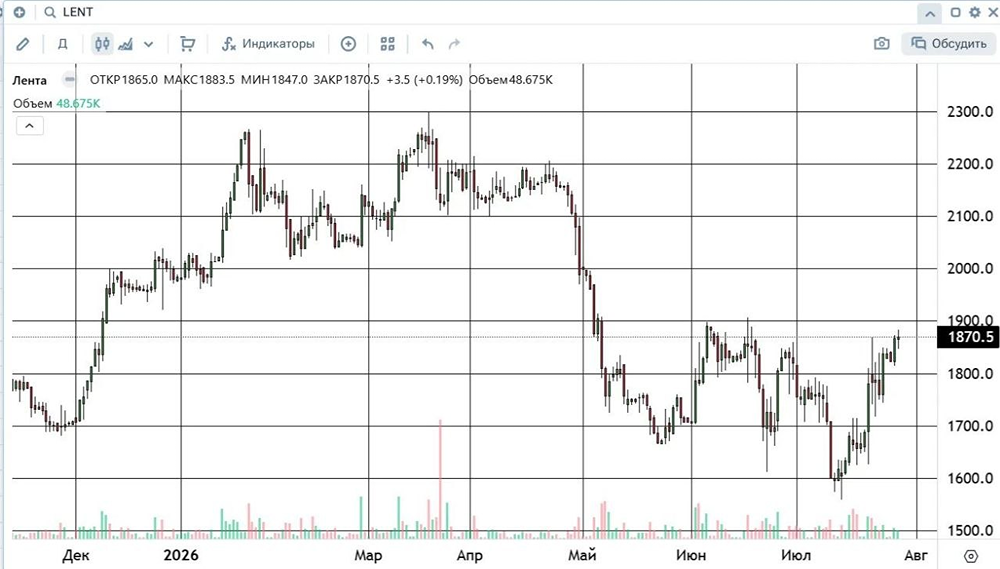

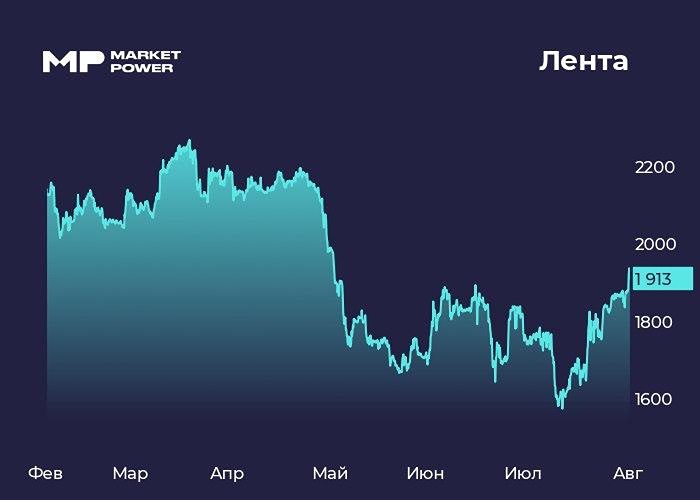

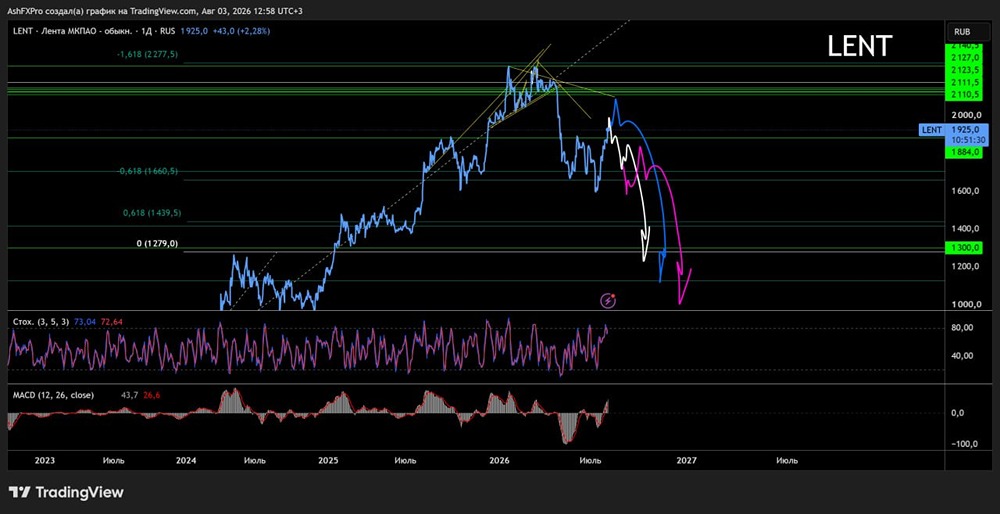

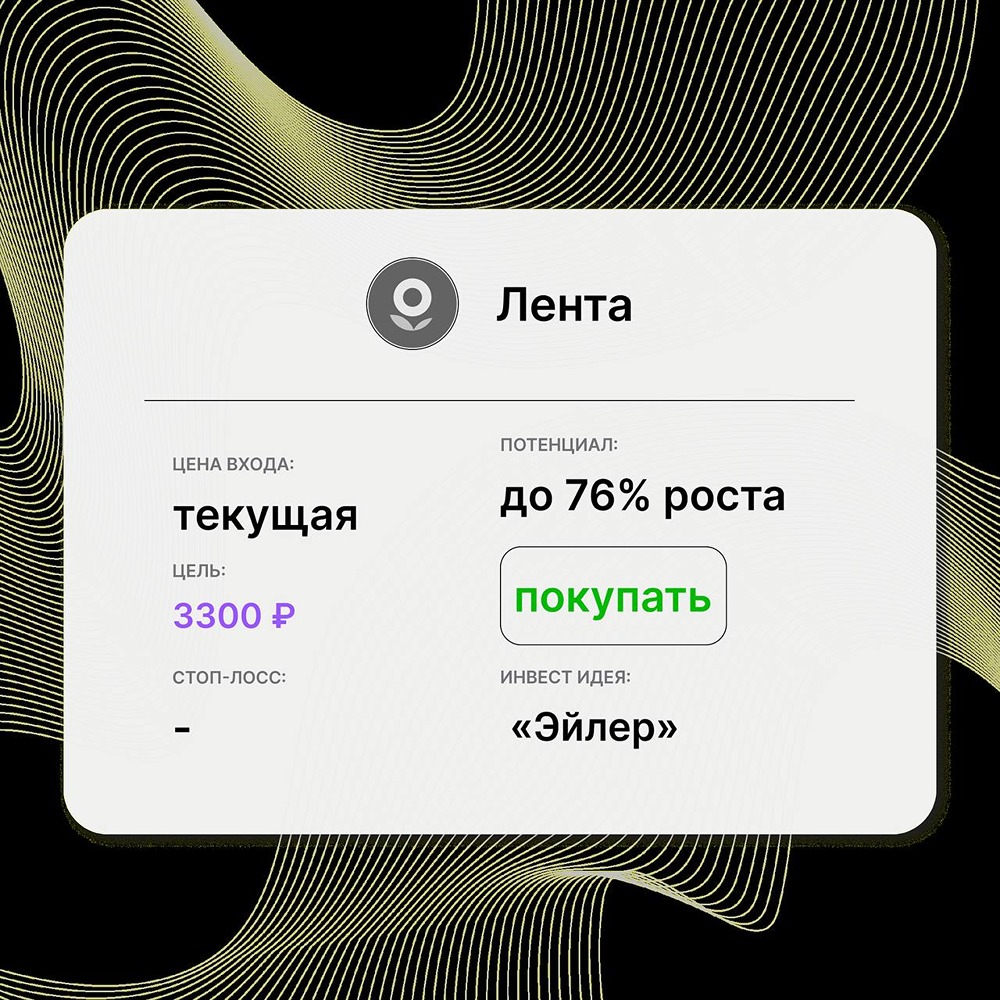

Лента завершила 2025 год с впечатляющими результатами: ждать ли повторения успеха в 2026-м? Сегодня Лента представила операционные итоги за [4 квартал и весь 2025 год](https://www.lentagroup.ru/upload/press-releases/Lenta-Group_Q425_Operational_Results_RUS_vF.pdf). Результаты оказались сильными, и Лента окончательно закрепила за собой статус лидера по темпам роста среди ритейлеров. Основные показатели отчета: - Выручка: 1 104 млрд руб. (+24,2% г/г). - Розничные продажи: 1 094 млрд руб. (+24,2% г/г). - Сопоставимые продажи (LFL): +10,4% (чек +9,3%, трафик +1,0%). - Онлайн-продажи: 74,8 млрд руб. (+18,5% г/г), доля — около 7%. Выручка впервые превысила 1,1 трлн руб., превысив целевой ориентир. Результаты за 4 квартал выглядят чуть скромнее, но также уверенно: розничные продажи выросли на 22,4%, а LFL-продажи — на 8,0%. Сравнение с Х5: - Темпы роста выручки: Лента — +24,2%, Х5 — +18,8%; 4 квартал: Лента — +22,4%, Х5 — +14,9%. - LFL-продажи: Лента — +10,4%, Х5 — +11,4%. - Экспансия: Лента увеличивает площади быстрее (+16,6% г/г) и фокусируется на мультиформатности. По темпам экспансии и роста выручки Лента уверенно обгоняет Х5. Для портфелей, ориентированных на акции роста, Лента становится более привлекательной. Лента уступает Х5 по темпам роста LFL-продаж, но в период активной экспансии эффективность обычно отходит на второй план. Поквартальная динамика показывает, что в 4 квартале LFL-продажи у Ленты сильнее, чем у Х5, и общее замедление в секторе меньше сказывается на Ленту. Супермаркеты — локомотив LFL-роста: - Выручка выросла на 30,3% за год, LFL-продажи — на 20,5%. - Эффект дают реконструкции, собственное производство и покупка «Молнии». Гипермаркеты сохраняют стабильность: рост LFL-среднего чека на 7,9%, удержание LFL-трафика в положительной зоне. Это хороший результат для зрелого формата, особенно на фоне +4,8% у «Перекрестка». Лента оптимизирует площади и привлекает субарендаторов (зоомагазины, табак) для поддержания трафика. Магазины «У дома» — драйвер физической экспансии: - Открыто более 1000 магазинов, выручка выросла на 29,1%. - Главная проблема — снижение LFL-трафика, что обусловлено ростом конкуренции и охлаждением спроса. Однако за этой тенденцией стоит следить. Онлайн-сегмент: - Продажи через партнеров сокращаются, через собственные сервисы выросли на 56,7%. - Лента интегрирует онлайн-процессы в магазины, повышая управляемость. - Сегмент вырос на 18,5% по выручке. Экспансия и M&A: - Общая торговая площадь увеличилась на 16,6%. - Куплены сети «Реми» на Дальнем Востоке и OBI. - Стратегия до 2028 года амбициозная: удвоение бизнеса за 3 года. В случае реализации, акции Ленты могут продолжить расти. Отчет позитивный, особенно 4 квартал. Лента демонстрирует сбалансированный рост (чек и трафик) и высокие темпы. Финансовые результаты будут позже, но операционные данные позволяют пересмотреть таргет по акциям Ленты до 2700 рублей за акцию в течение года. Успехи компании и умение менеджмента реализовывать стратегии дают основания полагать, что в 2026 году Лента покажет хорошие результаты, несмотря на замедление спроса. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ