![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Анализ сделки Ленты и OBI: плюсы и минусы приобретения

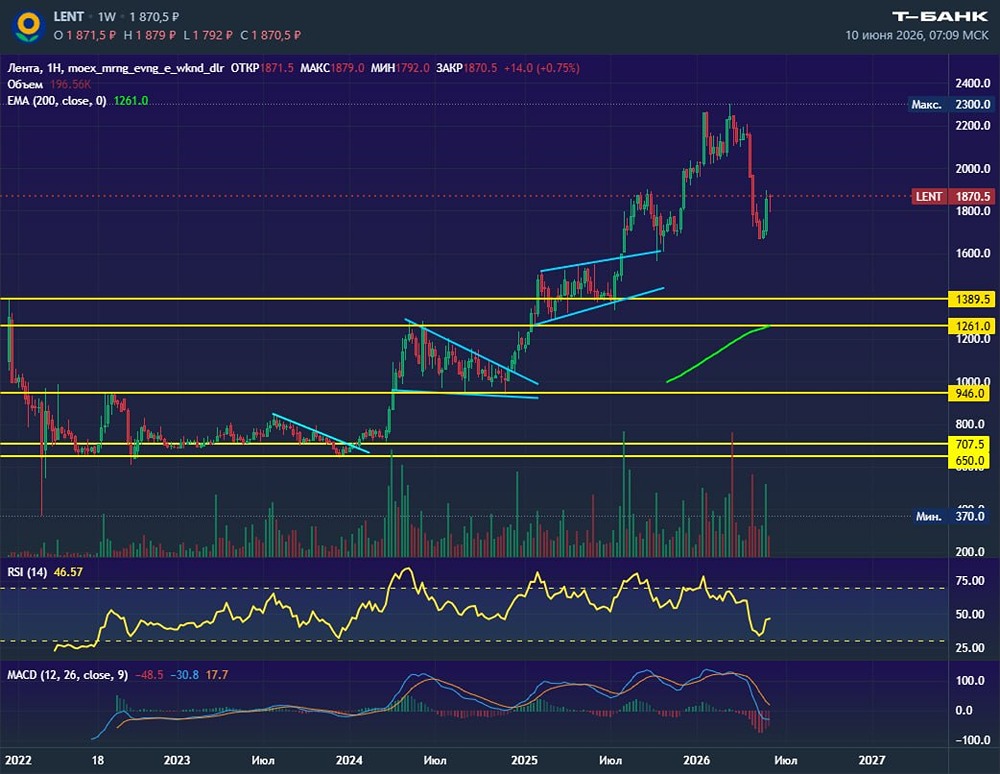

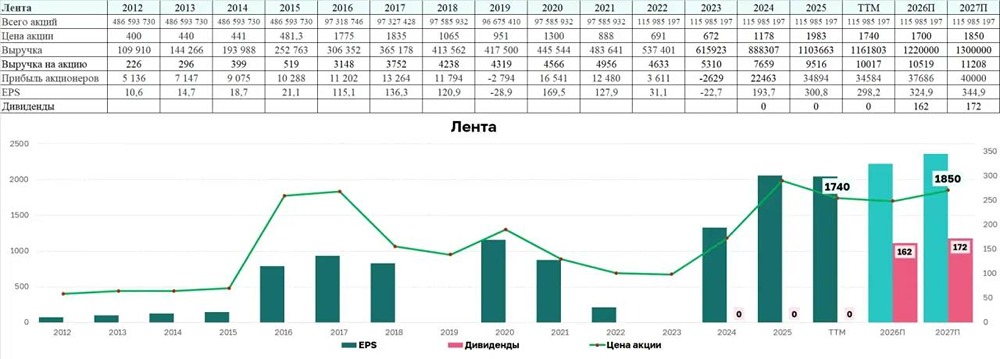

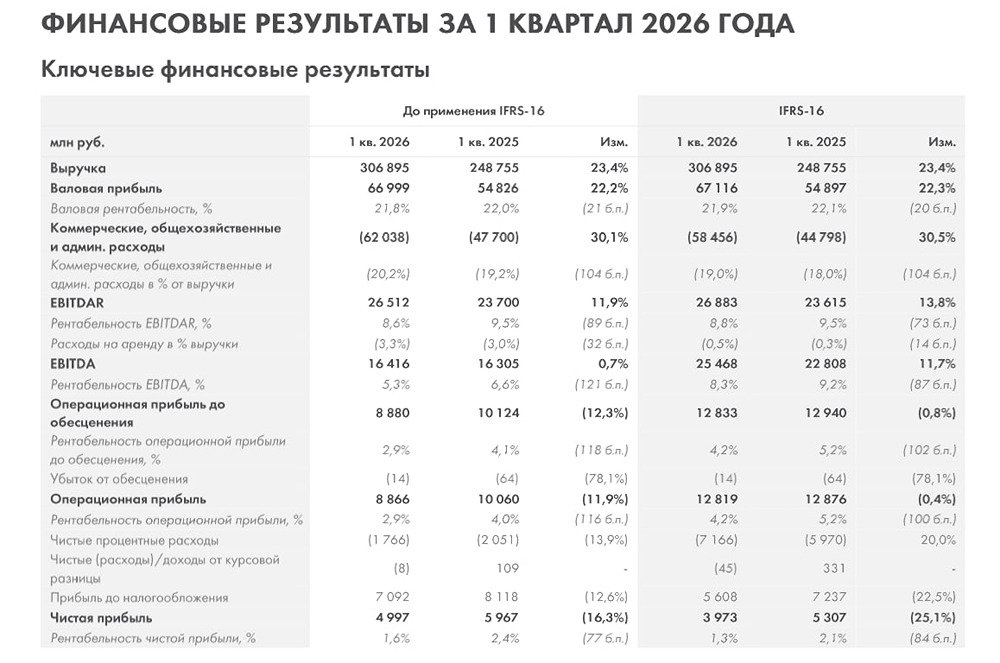

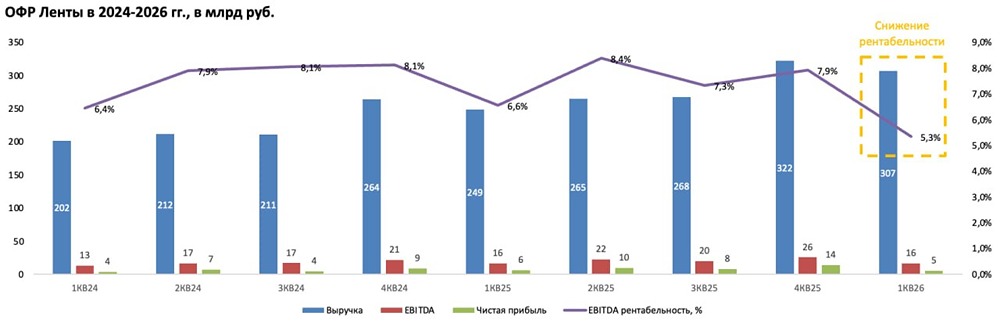

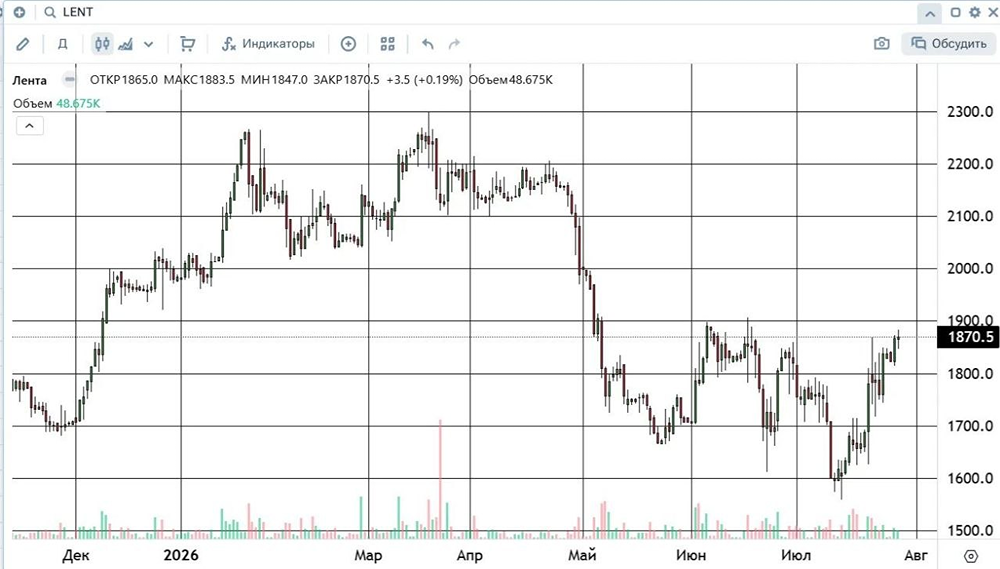

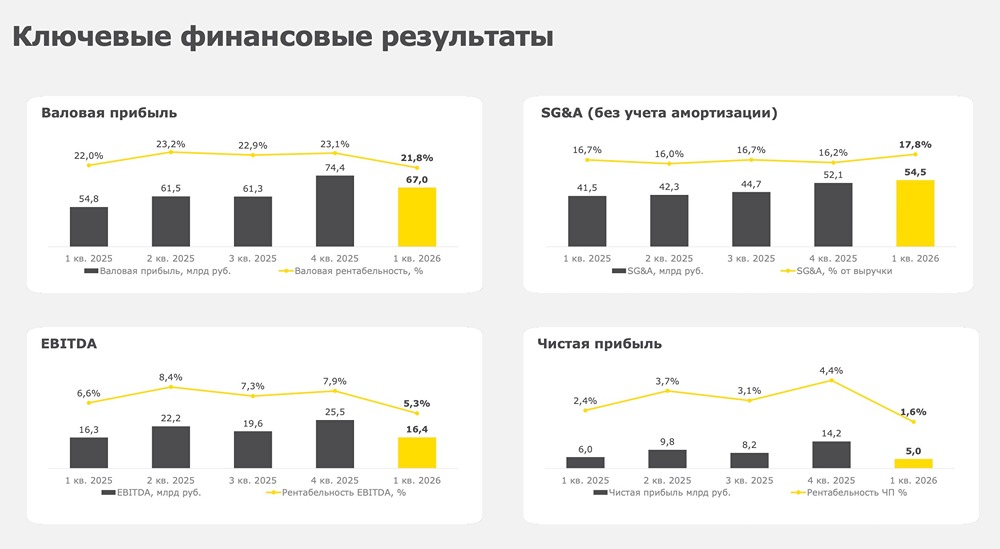

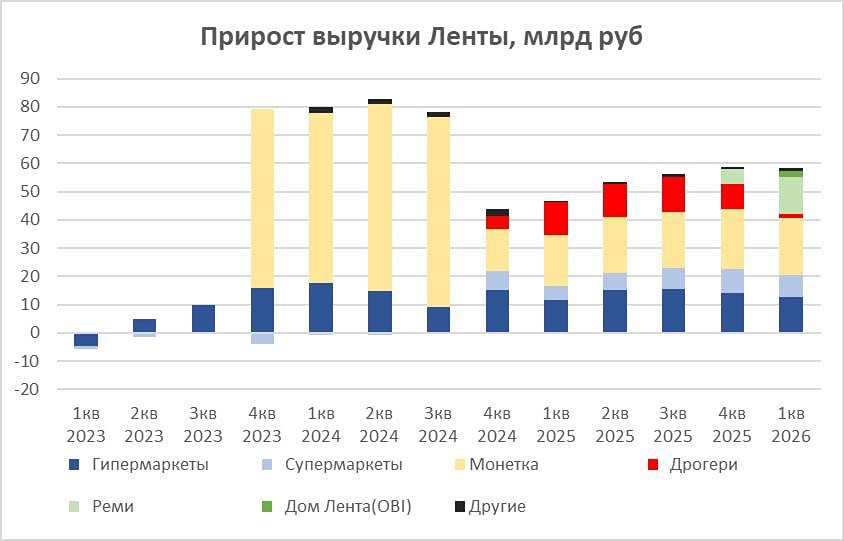

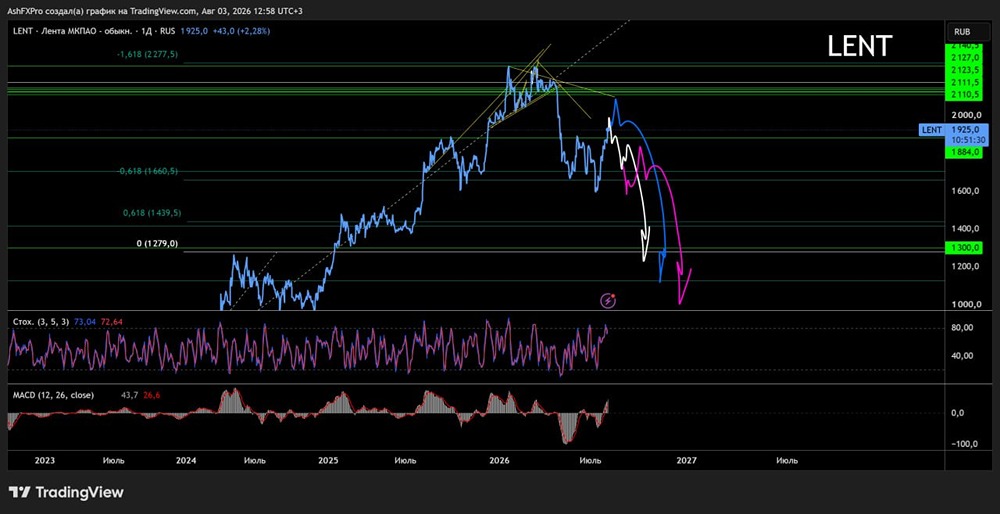

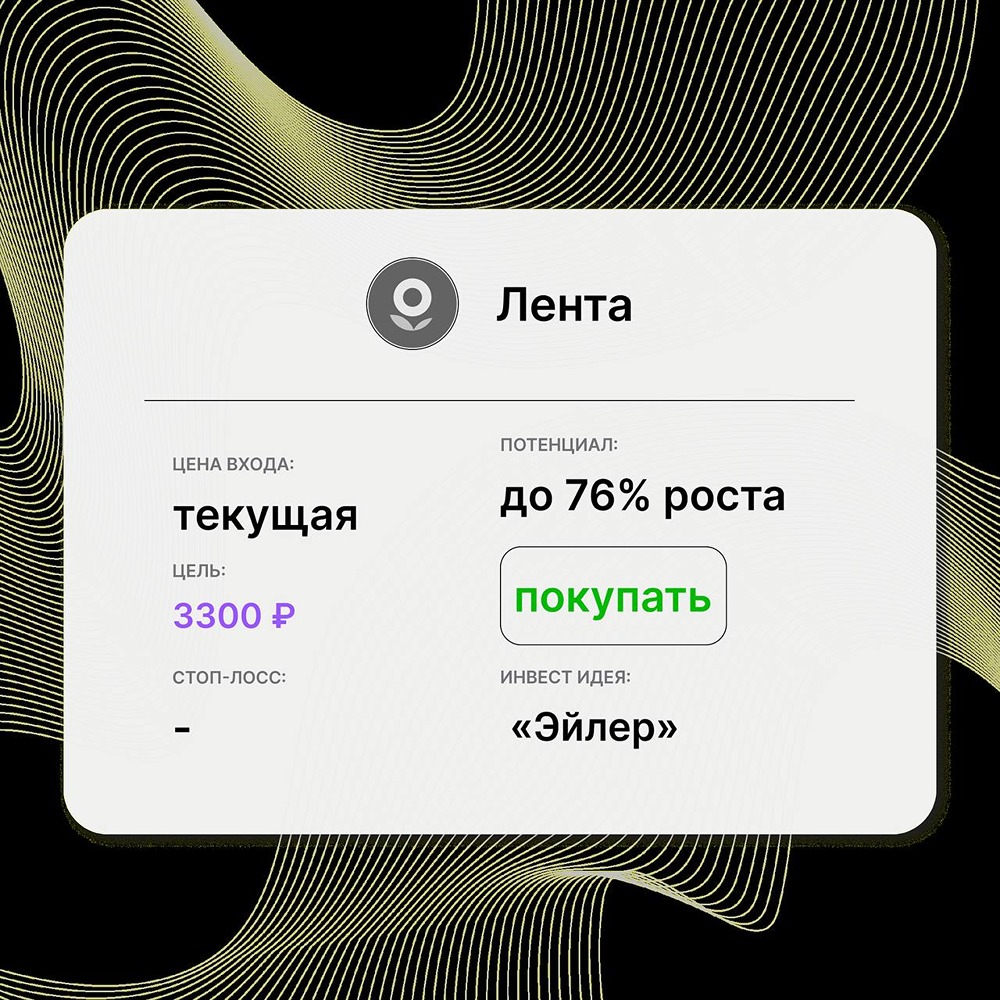

Лента купила OBI: как сделка повлияет на оценку компании? Еще одна громкая новость вчерашнего дня — о покупке Лентой российского бизнеса DIY-сети OBI, 25 магазинов общей площадью 263 тыс. кв. м. переходят к Ленте. Все они будут переименованы в «Дом Лента». Сделка одобрена ФАС и, по разным оценкам, обошлась в 3–8 млрд руб. — возможно, даже близко к символической сумме, учитывая убыточность актива и долги OBI. Лента активно строит мультиформатную модель: после покупок «Монетки», «Молнии» и «Улыбки» она выходит в непродовольственный сегмент. Честно скажем, что покупка далеко не самая однозначная. И DIY-сегмент сейчас себя чувствует не очень хорошо на фоне спада в покупках недвижимости, как мы видим на примере [«ВИ.ру»](https://t.me/Investillion/1395), и сам OBI традиционно один из слабейших крупных игроков в секторе. Если сравнивать показатели компаний в секторе за первое полугодие 2025 года по выручке, то у OBI один из слабейших результатов с падением выручки на 14% г/г против околонулевых и даже положительных результатов у других игроков. В прошлом году компания получила чистый убыток в 2,7 млрд рублей, и в последние годы выручка там неуклонно падала. Лента рассчитывает на рост спроса на товары для ремонта — благодаря будущему оживлению ипотеки и жилищного строительства. Но успех зависит от способности превратить убыточную сеть в работающий актив, как это было с другими M&A у Ленты. В целом Лента это делать умеет, но в отличие от последних приобретений это конкретное приобретение вызывает у меня все же определенные вопросы. Плюсы: • Выход в новый сегмент (DIY / товары для дома и ремонта) • Синергия с существующей инфраструктурой • Ускорение роста выручки Минусы и риски: • Убыточность актива • Низкая операционная эффективность в последние годы • Риск деградации прибыли самой Ленты, если ситуацию не удастся переломить • Затраты на интеграцию и ребрендинг Если говорить про финансовый эффект, то расчетом в масштабах Ленты приобретение это не самое большое. Мы говорим о прибавке к выручке Ленты на уровне 1,5-2,0% по итогам 2026 года и крошечной прибавке к EBITDA на уровне 0,1-0,2%. Поэтому на [таргет](https://t.me/Investillion/1616) по акциям Ленты текущее приобретение, на мой взгляд, не влияет, тем более, что на интеграцию OBI Ленте потребуются деньги. Главное влияние здесь будет, на мой взгляд, на уровне репутации, потому что если Лента справится с этим много лет стагнирующим приобретением и сможет переформатировать его для прибыльной работы внутри холдинга — то вера в то, что Лента сможет реализовать свою новую стратегию развития до 2028 года, существенно укрепится. Если же с этим приобретением Лента не справится — могут возникнуть опасения относительно реализации этой стратегии, потому что рынок сейчас ждет, что Лента действительно сможет нарастить выручку до 2,2 трлн. рублей через органическое расширение и M&A-сделки и улучшить свою рентабельность до 8%. Именно это, по сути, и драйвит сейчас котировки акций Ленты. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lenta_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ